Statistiques clés pour l'action DICK'S Sporting Goods

- Cours actuel : 219,21

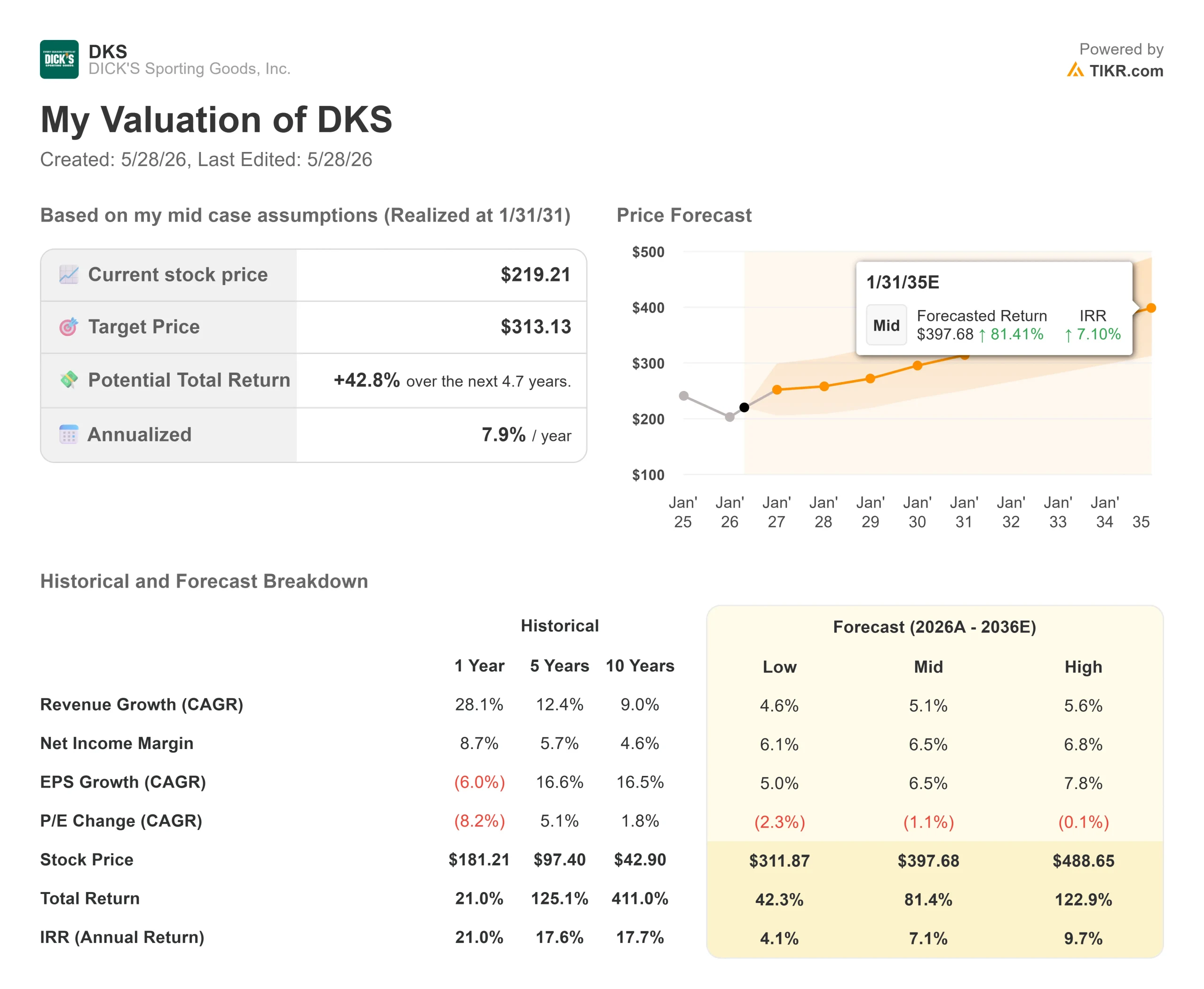

- Prix cible (moyen) : ~$313

- Objectif de la Bourse : ~240

- Rendement total potentiel : ~43%

- TRI annualisé : ~8% / an

- Réaction de l'action 1D : -5,97% (27 mai 2026)

- Retrait maximum : -19.82% (3/16/26)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

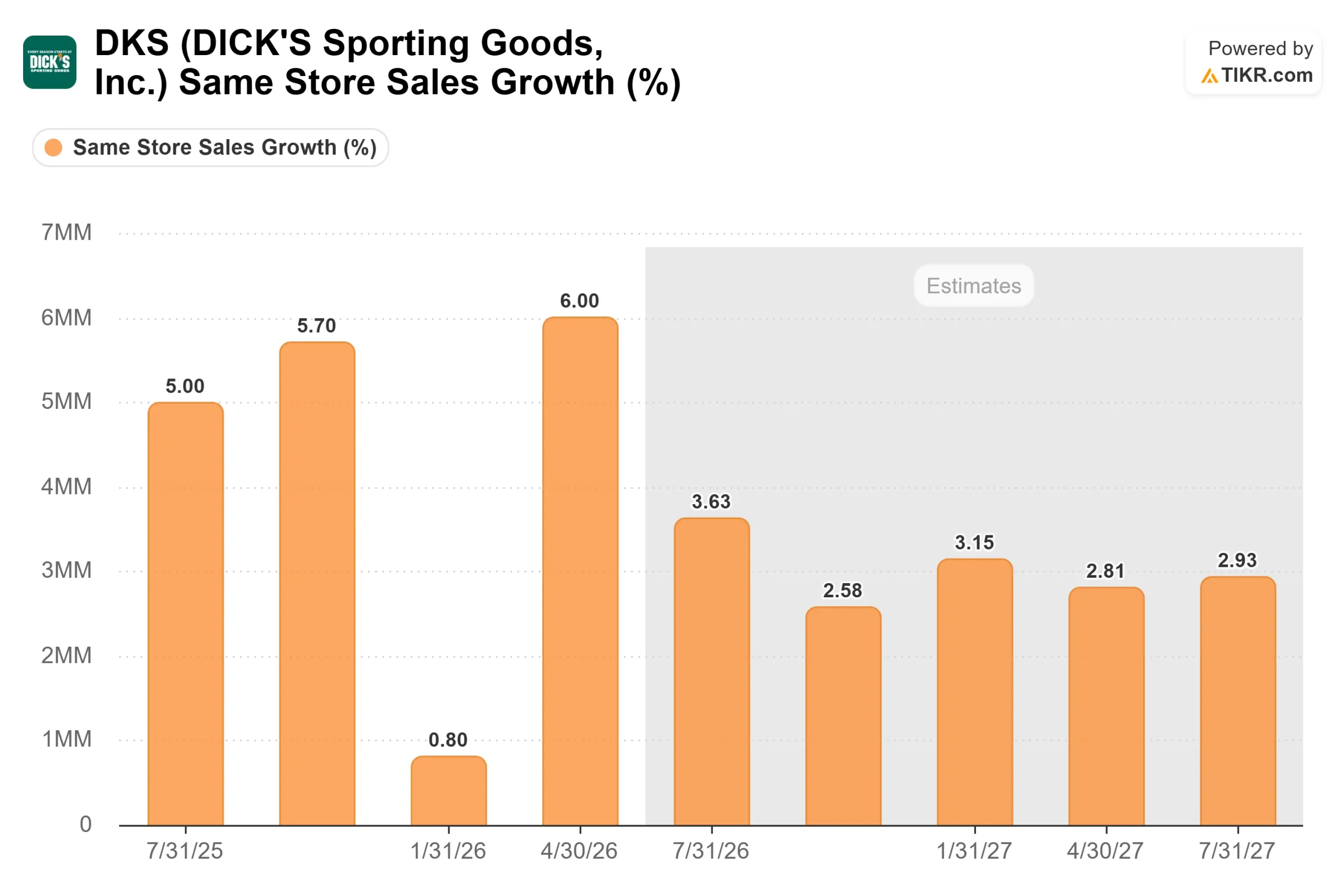

DICK'S Sporting Goods (DKS) a réalisé l'un des meilleurs trimestres de son histoire cette semaine. L'activité principale de DICK'S a affiché une augmentation de 6% des ventes comparables, les revenus ont dépassé le consensus de près de 2%, et l'EBITDA de plus de 17%. La direction a revu à la hausse ses prévisions de ventes et de marges.

L'action a chuté de près de 6 %.

C'est cet écart entre les résultats de l'entreprise et la réaction du marché qui est à l'origine de l'histoire. La chute n'était pas un verdict sur l'activité de DICK'S. C'était un verdict sur l'activité de footballeurs. Il s'agissait d'un verdict sur l'acquisition de Foot Locker et sur la question de savoir si le marché parviendra un jour à séparer complètement les deux.

Une entreprise qui continue à prendre des parts

Lauren Hobart, présidente-directrice générale, a été sans équivoque lors de la conférence téléphonique sur les résultats du 27 mai : "L'augmentation de 6 % du chiffre d'affaires n'est pas le résultat d'un facteur ponctuel. Nous avons constaté une solidité généralisée sur l'ensemble du portefeuille".

Les chiffres le confirment. Le ticket moyen a augmenté de 5,5 % et les transactions de 0,5 %. La croissance a concerné les chaussures, les vêtements et les produits de consommation courante. La société a ajouté 1,5 million de nouveaux athlètes à sa base de données au cours du trimestre. DICK'S a maintenant empilé des comps de 6% au T1 2026, 4,5% au T1 2025, et 5,3% au T1 2024, soit près de 16% de croissance cumulée sur trois ans. Aucun signe de baisse des prix n'est apparu, quelle que soit la catégorie de revenus. Il s'agit d'un gain structurel de parts, et non d'une hausse cyclique.

Ed Stack, président exécutif, a décrit le contexte général : "Le sport est l'une des catégories les plus en vogue dans le pays aujourd'hui, et nous sommes au milieu d'un véritable moment sportif" La Coupe du monde de la FIFA 2026 se déroulera principalement sur le sol américain cet été, et la direction a déjà pris en compte la demande induite par la Coupe du monde dans ses prévisions de chiffre d'affaires pour le premier semestre. Les Jeux olympiques d'été de 2028 à Los Angeles se dérouleront dans un avenir plus lointain, prolongeant ainsi la piste d'atterrissage. DICK'S a également lancé Coach by DICK' S le 22 mai, un assistant IA conçu avec Adobe Brand Concierge qui fournit des conseils personnalisés sur le sport et les produits dans l'application mobile DICK'S à partir de juin. Il étend l'expertise de la marque en magasin au canal numérique, ce qui est important pour la rétention entre les cycles d'achat.

Voir les estimations historiques et prévisionnelles pour l'action DICK's Sporting Goods (C'est gratuit !) >>>

La baisse de Foot Locker : réelle, mais permanente ?

La frustration du marché a une base logique. DICK'S a acquis Foot Locker en septembre 2025, en émettant 9,6 millions de nouvelles actions dans le cadre de la transaction. Cette dilution persiste jusqu'à ce que les bénéfices de Foot Locker rattrapent leur retard, ce qui n'était pas le cas au premier trimestre.

Selon le communiqué de presse sur les résultats du premier trimestre 2026, le segment Foot Locker a généré un bénéfice d'exploitation de 17,5 millions de dollars pour un chiffre d'affaires de 1,79 milliard de dollars, soit une marge de 0,98 %. Le segment DICK'S a réalisé une marge de 10,69 %. Cet écart de marge est ce qui a fait baisser la marge brute consolidée non-GAAP de 328 points de base d'une année sur l'autre à 33,42 %. Le directeur financier Navdeep Gupta a confirmé la cause lors de la conférence téléphonique sur les résultats : "La baisse d'une année sur l'autre est principalement due à l'impact du mix de l'activité Foot Locker" Le BPA ajusté a chuté de 3,37 $ il y a un an à 2,90 $, même si le BPA GAAP a augmenté de 3,24 $ à 3,54 $ en raison d'un règlement favorable d'un litige.

Le montant total des charges d'intégration avant impôts devrait atteindre 500 à 750 millions de dollars, dont environ 200 millions de dollars à venir jusqu'en 2026 et au-delà.

Les premiers signes de redressement sont cependant réels. Le chiffre d'affaires pro forma de Foot Locker est devenu positif pour la première fois depuis le quatrième trimestre 2024, augmentant de 0,6 % au niveau mondial. L'enseigne Foot Locker aux États-Unis a réalisé un chiffre d'affaires de 6,4 %, égalant celui du segment DICK'S. L'initiative Fast Break, un remodelage de magasin à faible investissement qui réduit le nombre de SKU et réintroduit des vêtements, s'est étendue d'environ 10 magasins à environ 100 au 1er trimestre. Ces magasins ont affiché un chiffre d'affaires à deux chiffres. Stack l'a dit simplement : "C'est la base de la vente au détail. Et lorsque vous l'exécutez avec discipline, cela fonctionne".

Pour la rentrée scolaire, DICK'S prévoit environ 250 magasins Fast Break dans le monde. Plus important encore, cette saison marque la première fois que l'équipe d'achat de DICK'S aura le contrôle total de l'assortiment de Foot Locker. Tous les trimestres précédents ont fait l'objet d'achats hérités. M. Stack a déclaré que le point d'inflexion commence à ce moment-là, associé à un relancement complet de la marque Foot Locker.

Le deuxième trimestre sera le plus difficile. Le marketing de la Coupe du monde, les coûts concentrés de préouverture de House of Sport et les charges d'intégration continues arrivent tous en même temps. Les investisseurs qui s'attendaient à une normalisation rapide du BPA doivent s'attendre à un nouveau trimestre difficile.

Analyse avancée du modèle TIKR

- Cours actuel : 219,21

- Prix cible (milieu) : ~$313

- Rendement total potentiel : ~43%

- TRI annualisé : ~8% / an

Le modèle TIKR de cas moyen vise environ 313 $/action d'ici janvier 2031, ce qui implique un rendement total d'environ 43 % sur environ 4,7 ans, ou environ 8 % par année.

Le modèle repose sur deux éléments. Premièrement, le chiffre d'affaires devrait se composer d'environ 5 % par an au cours de la période de prévision, soutenu par des gains continus de parts de DICK'S et une reprise progressive de Foot Locker. Deuxièmement, l'hypothèse moyenne de marge de revenu net d'environ 6,5 % représente un redressement significatif par rapport à la moyenne historique de 4,6 % sur 10 ans, à mesure que les charges d'intégration diminuent. M. Gupta a réaffirmé des synergies de coûts de 100 à 125 millions de dollars à moyen terme, principalement dans le domaine de l'approvisionnement et du sourcing direct, dont une partie arrivera en 2026.

Le principal risque est que les défis structurels de Foot Locker, notamment l'immobilier dans les centres commerciaux et la pression exercée par les marques partenaires sur la vente directe au consommateur, s'avèrent plus difficiles à résoudre que ne le prévoit le calendrier de redressement. Si Foot Locker s'enlise, le redressement des marges et la progression du BPA ralentiront tous deux de manière significative.

En ce qui concerne l'évaluation relative, DKS se négocie à 10,59 fois la valeur NTM EV/EBITDA, ce qui représente une décote par rapport à la moyenne du groupe de référence du commerce de détail spécialisé, qui est de 13,68 fois. Son PER NTM de 14,75x est à peu près conforme à la moyenne du groupe de référence de 14,55x. La décote de l'EBITDA est plus importante qu'il n'y paraît, car Foot Locker comprime temporairement les marges consolidées. Au fur et à mesure que Foot Locker se normalise, ces écarts de multiples devraient se réduire.

Le marché est plus conservateur que le modèle TIKR. L'objectif moyen des analystes se situe à 240 $, ce qui implique une hausse d'environ 10 %. Après la publication des résultats, Truist a relevé son objectif à 270 $ avec une opinion d'achat, tandis que Jefferies l'a relevé à 224 $ avec une opinion d'attente. Cet écart illustre bien le débat : les optimistes voient un détaillant de sport dominant temporairement pénalisé pour une acquisition au bon moment ; les sceptiques voient une dilution qui prendra des années à être récupérée.

Conclusion

La rentrée scolaire est le premier vrai test. Surveillez les résultats du T2 2026, attendus autour du 25 août, pour deux points de données spécifiques : si les comps pro forma de Foot Locker s'accélèrent au-delà de la fourchette des prévisions de 1,5 % à 3 % pour l'année entière, et si le résultat d'exploitation du segment Foot Locker montre une amélioration significative par rapport aux 17,5 millions de dollars du premier trimestre. Si le premier assortiment en propriété exclusive et le déploiement de Fast Break tiennent leurs promesses, la thèse de la dilution commence à se refermer. S'ils déçoivent malgré la configuration favorable, le calendrier s'étend jusqu'en 2027.

L'entreprise DICK'S a déjà répondu à la question que les investisseurs se posaient à son sujet. À 219,21 $, l'action est un pari sur le fait que Foot Locker gagnera sa place dans cette histoire d'ici la fin de l'année. C'est le 25 août que les investisseurs le découvriront.

Devriez-vous investir dans DICK's Sporting Goods ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez DICK's Sporting Goods, et vous verrez des années d'historique financier, ce que les analystes de Wall Street prévoient pour les revenus et les bénéfices dans les trimestres à venir, comment les multiples d'évaluation ont évolué au fil du temps, et si les objectifs de prix sont orientés à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre DICK's Sporting Goods ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser DICK's Sporting Goods sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !