Principaux enseignements :

- Zillow Group a déclaré un chiffre d'affaires de 708 millions de dollars au premier trimestre 2026, en hausse de 18 % par rapport à l'année précédente, avec un bénéfice net de 46 millions de dollars grâce aux gains d'intégration de l'IA.

- L'action ZG pourrait potentiellement atteindre environ 43 dollars par action d'ici décembre 2028, sur la base de nos hypothèses de valorisation à court terme.

- Cela implique un rendement total d'environ 17 % par rapport au cours actuel de 36 $, avec un rendement annualisé de 6,3 % au cours des 2,6 prochaines années.

Que s'est-il passé ?

Zillow Group (ZG) a déclaré un chiffre d'affaires de 708 millions de dollars pour le premier trimestre 2026, en hausse de 18% par rapport à l'année précédente, avec un bénéfice net de 46 millions de dollars. L'intégration de l'IA a été soulignée comme un facteur clé de l'amélioration de l'engagement et de la conversion sur l'ensemble de la plate-forme.

La société a réaffirmé ses perspectives de chiffre d'affaires pour l'ensemble de l'année et ses objectifs financiers à mi-parcours lors d'un appel spécial aux investisseurs en mars 2026. Les investisseurs ont été globalement encouragés par le résultat positif du premier trimestre, mais l'action a subi une pression importante tout au long de l'année.

Une perturbation majeure des données est apparue en mai 2026 lorsque la coopérative Midwest Real Estate Data (MRED) a suspendu ses flux d'inscriptions à Zillow et Trulia. Cela a coupé l'accès aux listes de propriétés de la région de Chicago, l'un des plus grands marchés immobiliers des États-Unis.

Un juge fédéral a ordonné à MRED de rétablir l'accès de Zillow quelques jours plus tard, le 23 mai 2026. Cet épisode a mis en lumière les tensions persistantes entre Zillow et les coopératives régionales d'inscription, mais elles ont été rapidement résolues.

Zillow et Redfin n'ont pas réussi à rejeter une action en justice de la FTC en mai 2026, l'agence affirmant qu'ils supprimaient la concurrence sur le marché de la location. La hausse des taux hypothécaires a continué à ralentir le rebond des ventes de logements aux États-Unis en avril et mai 2026.

Les concessions locatives ont atteint un niveau record au printemps en mai, avec 39,8 % des annonces offrant des incitations pour attirer les locataires. Les investisseurs repensent largement la configuration de ZG, en mettant en balance la forte croissance des revenus avec les risques réglementaires et les vents contraires liés à l'accessibilité au logement.

Voici pourquoi l'action Zillow pourrait offrir de solides rendements en capital jusqu'en 2028, car ses principaux moteurs d'activité soutiennent la valeur actionnariale.

Ce que dit le modèle pour l'action ZG

Nous avons analysé le potentiel de hausse de l'action Zillow en utilisant des hypothèses d'évaluation basées sur sa position dominante sur le marché de l'immobilier, ses capacités d'IA en expansion dans les domaines de la recherche et de l'hypothèque, et ses activités croissantes d'outils de location et d'agents.

Sur la base d'estimations de croissance annuelle du chiffre d'affaires de 15,5 %, de marges d'exploitation de 11,8 % et d'un multiple C/B normalisé de 14,7x, le modèle prévoit que l'action Zillow pourrait passer de 36 $ à environ 43 $ par action.

Cela représenterait un rendement total de 17,3 %, ou un rendement annualisé de 6,3 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ZG :

1. Croissance du chiffre d'affaires : 15,5

Zillow Group exploite le premier marché immobilier en ligne aux États-Unis par le biais de ses plateformes Zillow et Trulia. Les revenus proviennent de la publicité résidentielle, des annonces de location, de l'origination de prêts hypothécaires et des outils SaaS (Software-as-a-Service) pour les agents et les professionnels de l'immobilier. L'entreprise a beaucoup investi dans l'IA pour améliorer la qualité de la recherche, l'appariement des clients potentiels et le taux de conclusion des transactions.

Le chiffre d'affaires du T1 2026 de 708 millions de dollars a augmenté de 18% d'une année sur l'autre, grâce à l'amélioration de l'engagement des agents et aux mises à niveau des produits alimentés par l'IA. Zillow a également étendu sa collaboration avec Realtor.com sur les listes de prévisualisation en mai 2026, ce qui pourrait attirer un inventaire de listes et un trafic de consommateurs supplémentaires. Ces initiatives soutiennent la dynamique continue des revenus, même dans un environnement de logement défié par les taux.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un taux de croissance des revenus de 15,5 % pour l'action Zillow. Cela reflète l'expansion de la gamme de produits de la société, les améliorations de l'engagement basées sur l'IA et une reprise progressive du marché de l'immobilier. Le consensus du CAGR des revenus sur deux ans, qui est d'environ 14 %, vient étayer cette estimation.

2. Marges d'exploitation : 11.8%

Zillow a déclaré une marge EBIT LTM de 0,5%, ce qui est proche du seuil de rentabilité, mais la marge brute LTM de 73,3% confirme que le modèle commercial sous-jacent est hautement évolutif. Les dépenses d'exploitation dans les domaines de la technologie, du marketing et du développement de produits ont permis de maintenir l'EBIT à un niveau minimal, tandis que l'entreprise réinvestit dans la croissance. Des marges brutes élevées indiquent que des revenus supplémentaires peuvent être intégrés efficacement au résultat d'exploitation au fur et à mesure que l'échelle augmente.

Le bénéfice net de 46 millions de dollars pour le premier trimestre 2026 montre que la rentabilité augmente à mesure que le chiffre d'affaires progresse. Les investissements dans l'IA sont destinés à stimuler le levier opérationnel en réduisant les processus manuels et en améliorant les taux de conversion sans augmentation proportionnelle des coûts. Cette dynamique soutient l'idée que les marges peuvent augmenter de manière significative à partir des niveaux proches du seuil de rentabilité au fur et à mesure que la plateforme arrive à maturité.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une hypothèse de marge d'exploitation de 11,8 % pour l'action Zillow. Cela implique une amélioration significative par rapport au niveau actuel de l'EBIT, proche de zéro, car les revenus augmentent plus rapidement que les coûts. La structure de la marge brute élevée permet de croire que ce niveau est réalisable si la thèse de la croissance se vérifie.

3. Multiple P/E de sortie : 14,7x

L'action Zillow se négocie à un P/E NTM d'environ 14,7x, ce qui est modeste par rapport au taux de croissance du chiffre d'affaires attendu de la société, qui est d'environ 15%. Le P/E LTM d'environ 150x est faussé par des bénéfices minimes au stade actuel de l'entreprise, ce qui rend le multiple à terme plus significatif à des fins d'évaluation. Un multiple de sortie de 14,7 fois implique que les investisseurs paient pour une normalisation des bénéfices, mais pas pour un multiple de croissance supérieur.

Le prix cible du consensus de la rue est d'environ 65 dollars par action, ce qui implique une hausse d'environ 79 % par rapport au prix actuel de 36 dollars. Cet écart important reflète l'opinion des analystes selon laquelle l'action est matériellement sous-évaluée si la thèse de la croissance se vérifie sur plusieurs années. Les risques réglementaires à court terme et le litige concernant la cotation de MRED ont probablement maintenu le multiple à un niveau inférieur à celui qu'il aurait pu atteindre.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple P/E de sortie de 14,7x pour l'action Zillow. Cela reflète un multiple de bénéfices normalisé compatible avec une activité de place de marché qui est en transition vers une rentabilité soutenue. Une hausse du multiple est possible si les capacités de l'IA entraînent une expansion des marges plus rapide que prévu.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

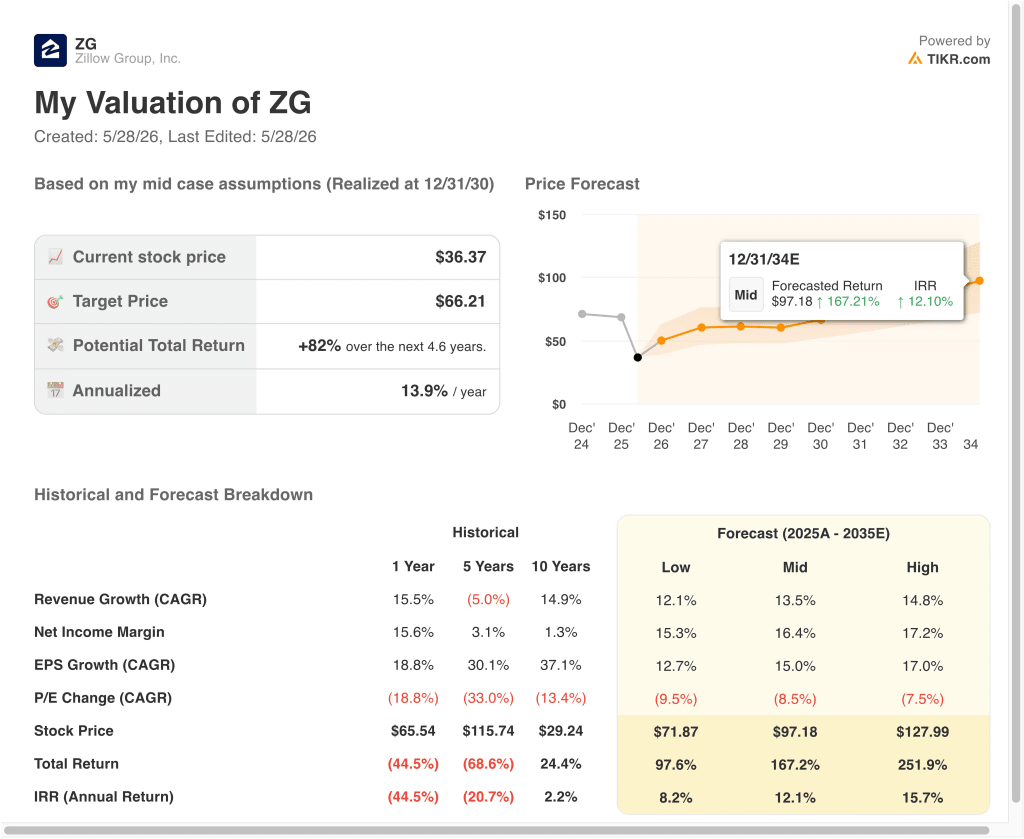

Différents scénarios pour l'action ZG jusqu'en 2034 montrent des résultats variés en fonction de la reprise du marché de l'immobilier, de la monétisation des revenus de l'IA et de l'expansion de la marge d'exploitation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : la reprise du marché immobilier stagne et les outils d'IA ne parviennent pas à générer une accélération significative des revenus → 8,2 % de rendements annuels.

- Cas moyen : L'intégration de l'IA entraîne une forte croissance du chiffre d'affaires et les marges augmentent pour atteindre 16 % → 12,1 % de rendement annuel.

- Cas élevé : Reprise complète du marché immobilier et monétisation rapide de l'IA à travers les outils de prêts hypothécaires et d'agents → 15,7 % de rendements annuels.

À l'avenir, le modèle à court terme 2028 pour Zillow prévoit des rendements annualisés de 6,3 %, ce qui est inférieur au seuil de 10 % que de nombreux investisseurs considèrent comme intéressant pour les positions à court terme. Toutefois, le modèle moyen à plus long terme 2034 prévoit des rendements annuels d'environ 12 %, ce qui correspond à un territoire que de nombreux investisseurs considèrent comme attrayant.

La trajectoire finale de l'action dépendra des tendances en matière d'accessibilité au logement, de la résolution du procès intenté par la FTC et de la capacité de Zillow à convertir les investissements dans l'IA en une expansion durable des marges.

Voir ce que les analystes pensent de l'action ZG en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Zillow Group ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant ZG, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre ZGainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !