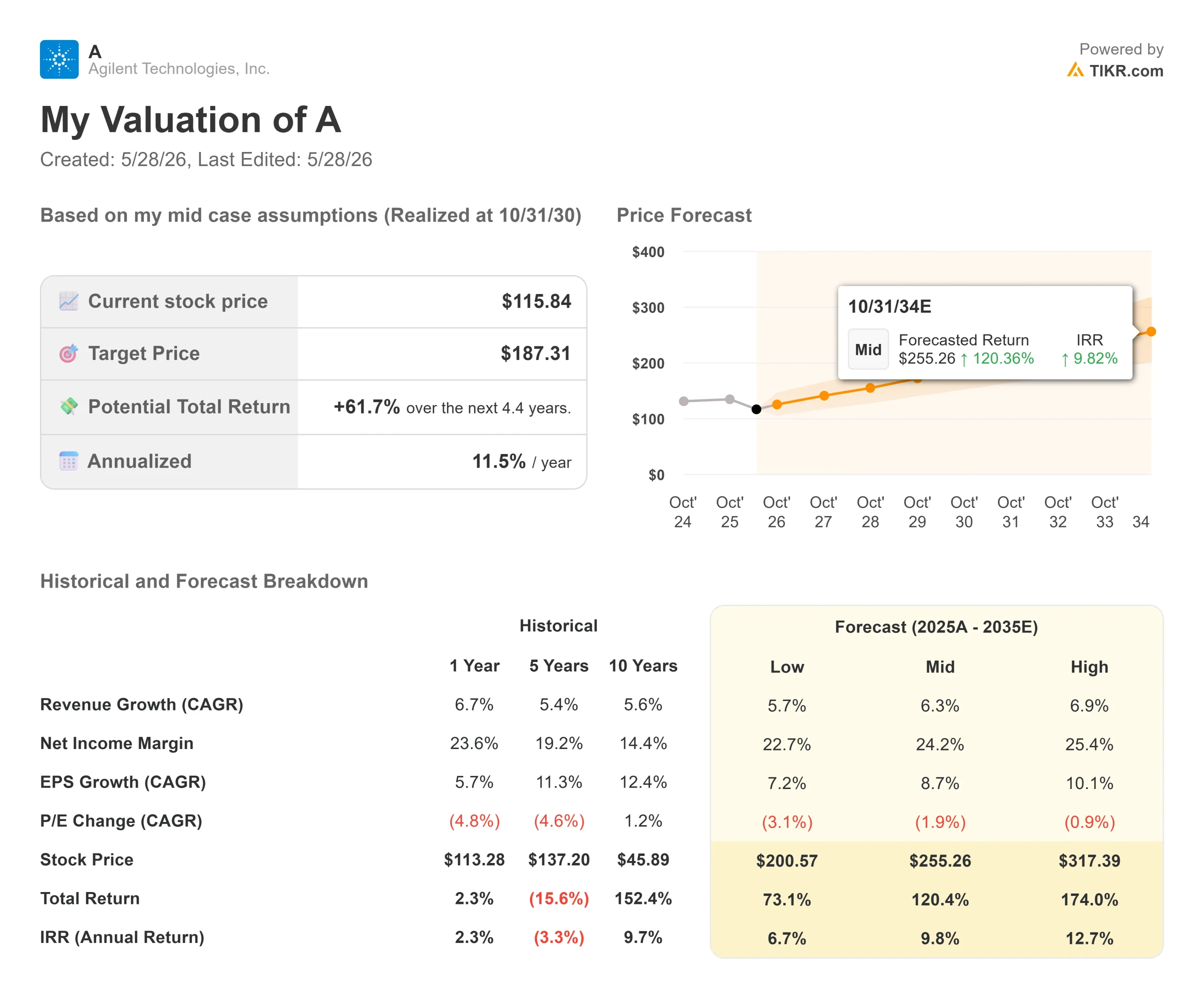

Statistiques clés pour l'action Agilent Technologies

- Cours actuel : 115,84

- Prix cible (moyen) : ~$187

- Objectif de la rue : ~161

- Rendement total potentiel : ~62%

- TRI annualisé : ~12% / an

- Réaction aux bénéfices : +0,66% (27 mai 2026)

- Réduction maximale : 29,87% le 27/3/26

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Agilent Technologies (A) a réalisé l'une des meilleures performances de son secteur cette semaine, et l'action a à peine bougé. Ce décalage mérite d'être interrogé.

Le 27 mai, le fabricant d'instruments de laboratoire analytique basé à Santa Clara a annoncé un chiffre d'affaires de 1,83 milliard de dollars pour le deuxième trimestre, soit une croissance organique de 6,3 % et un dépassement de 80 points de base de ses propres prévisions. Le BPA non GAAP de 1,49 $ a dépassé de 0,08 $ le consensus de 1,41 $, ce qui représente une croissance de 14 % d'une année sur l'autre. La direction a revu à la hausse ses prévisions de chiffre d'affaires et de bénéfice par action pour l'ensemble de l'exercice 2026. L'action a clôturé en hausse de 0,66 %.

La réaction discrète indique ce que le marché croit toujours : l'amélioration est réelle mais fragile, la Chine reste un frein, et le titre, environ 28% en dessous de son plus haut de 52 semaines de 160,27 $, sort d'une correction pluriannuelle qu'un trimestre ne peut pas entièrement réévaluer. Ce scepticisme n'est pas irrationnel. Mais les résultats présentent des arguments structurels que le cours de l'action n'a pas encore reconnus.

Ce qui a stimulé la hausse

La vigueur s'est étendue à l'ensemble des marchés finaux. Le secteur pharmaceutique a progressé de 6 % pour le cinquième trimestre consécutif. Le secteur de la chimie et des matériaux avancés a enregistré une croissance de 8 %, supérieure aux prévisions, grâce aux dépenses d'investissement dans les semi-conducteurs et à l'investissement dans la chimie en Amérique. Le secteur Diagnostic et clinique a progressé de 11 %, grâce à la plateforme Omnis, un système automatisé d'immunohistochimie (IHC) utilisé pour détecter des marqueurs de maladies dans des échantillons de tissus. La division Environnement et criminalistique a enregistré une croissance de 13 %, alors que le guide ne prévoyait qu'une croissance à un chiffre.

Une partie de la surperformance dans le domaine de la criminalistique est due à l'obtention d'un contrat spécifique. Agilent a comptabilisé 5 millions de dollars sur les 9 millions de dollars accordés par la TSA pour déployer sa technologie de résolution des alarmes en vrac aux points de contrôle de sécurité de la Coupe du Monde de la FIFA 2026 aux États-Unis. Le PDG Padraig McDonnell a noté lors de la conférence téléphonique sur les résultats que le déploiement réussi permet à Agilent de " continuer à obtenir des appels d'offres plus importants en matière de sécurité aérienne " à l'avenir.

En ce qui concerne les instruments, la chromatographie liquide (LC) et la LC/MS, une technique qui sépare et identifie les composés chimiques en fonction de leur masse, ont toutes deux connu une croissance à deux chiffres, tout comme la chromatographie gazeuse (GC). Le rapport commandes-facturation est resté supérieur à 1 pour le neuvième trimestre consécutif, ce qui signifie que les commandes continuent de dépasser les recettes. M. McDonnell a qualifié les gains de parts de marché de "meilleurs que j'aie jamais vus", soulignant le vieillissement des parcs d'instruments et l'amélioration des conditions de dépenses d'investissement aux États-Unis et en Europe.

Les marges sont tout aussi solides. La marge d'exploitation a augmenté de 130 points de base d'une année sur l'autre pour atteindre 26,4 % et de 180 points de base d'une année sur l'autre. La tarification stratégique a contribué à hauteur d'environ 200 points de base au deuxième trimestre, soit déjà le double de l'objectif annuel de 100 points de base. Le directeur financier Adam Elinoff a attribué le mérite du système d'exploitation Ignite, le cadre interne d'Agilent, à la discipline tarifaire, aux économies d'approvisionnement et à l'efficacité de la fabrication. Les frais généraux de fabrication ont baissé de plus de 50 points de base par rapport à l'année précédente.

Voir les estimations historiques et à terme pour l'action Agilent Technologies (C'est gratuit !) >>>

L'acquisition de Biocare

L' acquisition de Biocare Medical par Agilent, annoncée le 9 mars 2026, pour un montant de 950 millions de dollars en numéraire, vient s'ajouter à ce redressement. Biocare est une société de pathologie clinique qui possède plus de 300 anticorps spécialisés et un portefeuille couvrant l'immunohistochimie (IHC), l'hybridation in situ (ISH) et l'hybridation in situ par fluorescence (FISH), une technique utilisée pour détecter les anomalies chromosomiques dans le cadre du diagnostic du cancer. L'entreprise a généré plus de 90 millions de dollars de revenus en 2025, avec une croissance à deux chiffres des revenus et des bénéfices chaque année depuis 2021.

L'opération devrait être finalisée d'ici le quatrième trimestre de l'exercice 2026 et être relutive pour le bénéfice par action environ 12 mois après la finalisation de l'opération. Le menu d'anticorps de Biocare complète directement la plateforme Omnis qui a déjà connu une croissance à deux chiffres ce trimestre, ajoutant un flux de revenus récurrents de réactifs à un segment qui est déjà celui qui connaît la croissance la plus rapide chez Agilent.

Le bilan peut l'absorber. L'effet de levier net s'élevait à 0,7 fois l'EBITDA à la fin du trimestre, et la direction a prévu un flux de trésorerie d'exploitation de 1,6 à 1,7 milliard de dollars pour l'ensemble de l'année. Une transaction au comptant de 950 millions de dollars à ces niveaux d'endettement comporte des risques gérables pour le bilan.

Ce que les baissiers ont encore raison

Trois préoccupations ont pesé sur le titre, et le deuxième trimestre ne les a pas entièrement résolues.

La Chine a reculé de 9% au 2ème trimestre. La direction a annoncé que le segment de la Chine pour l'ensemble de l'année serait à peu près stable, les mesures de relance gouvernementales anticipées devant désormais bénéficier à l'exercice 2027 plutôt qu'à l'exercice 2026. Agilent est surindexé sur les marchés appliqués en Chine, un segment plus cyclique, ce qui limite les bénéfices qu'il peut tirer de la vigueur des biotechnologies dans ce pays.

Les dépenses des universités et des gouvernements ont baissé de 5 %, conformément aux prévisions. La partie américaine représente environ 3 à 4 % des ventes totales de la société, et bien que les instruments comparables américains se stabilisent, l'incertitude liée aux subventions pluriannuelles n'a pas disparu.

Les produits alimentaires ont baissé de 3 % par rapport aux prévisions, en raison du retard des financements gouvernementaux en Chine et en Inde, et des pressions exercées par le conflit du Moyen-Orient sur les expéditions de produits alimentaires et les tests en Asie. La direction a revu à la baisse ses prévisions pour l'ensemble de l'année en ce qui concerne les produits alimentaires, avec une baisse à un chiffre.

Les comparables du second semestre deviennent plus difficiles à partir de là. Le relèvement des prévisions a été mesuré à 30 points de base au point médian du chiffre d'affaires et à 0,08 $ au point médian du BPA, ce qui reflète à la fois un véritable élan et la reconnaissance du fait que la seconde moitié doit être gagnée. Les investisseurs qui suivent les révisions de bénéfices voudront une exécution au troisième trimestre avant de pousser le multiple à la hausse.

Analyse du modèle avancé TIKR

- Cours actuel : 115,84

- Prix cible (moyen) : ~$187

- Rendement total potentiel : ~62%

- TRI annualisé : ~12% / an

En utilisant le cas moyen, le modèle d'évaluation TIKR suppose un TCAC des revenus d'environ 6 % et une marge de revenu net d'environ 24 %, ce qui donne un objectif d'environ 187 $ d'ici le 31 octobre 2030. Cela implique un rendement total d'environ 62 % et un TRI annualisé d'environ 12 % par rapport au prix actuel de 115,84 $.

Les deux moteurs de revenus dont dépend le modèle sont l'expansion du marché final de la pharmacie et le cycle de remplacement des instruments. Le secteur pharmaceutique a enregistré cinq trimestres consécutifs de croissance à deux chiffres, avec une demande de fabrication de GLP-1 qui suit une croissance d'environ 20 % depuis le début de l'année jusqu'au deuxième trimestre. Le cycle de remplacement des LC et GC ajoute un vent arrière pluriannuel qui ne nécessite pas l'acquisition de nouveaux clients, mais simplement le remplacement de flottes vieillissantes, ce que confirment les données de l'entonnoir et neuf lectures consécutives du rapport commandes-facturation supérieures à 1.

Le moteur de la marge est Ignite. Agilent a prévu une augmentation de 85 points de base de la marge d'exploitation pour l'ensemble de l'année au point médian de l'exercice 2026. Le principal risque pour le modèle est l'inflation des coûts due à la Chine et au Moyen-Orient. Si l'une ou l'autre s'aggrave sensiblement, le flux de trésorerie disponible pourrait ne pas atteindre la fourchette de prévisions de 1,6 milliard à 1,7 milliard de dollars, ce qui entraînerait le prix du scénario 2030 vers l'hypothèse la plus basse.

En ce qui concerne les multiples de valorisation, Agilent se négocie à 15,66x NTM EV/EBITDA, ce qui représente une décote par rapport à Waters Corporation à 16,93x et Sartorius à 17,09x, et une prime modeste par rapport à Revvity à 14,62x. Ces trois sociétés sont des entreprises comparables dans le domaine des outils pour les sciences de la vie. L'objectif de cours moyen de la Bourse d'environ 161 $, reflétant 10 achats, 5 surperformances et 3 conservations, implique déjà une hausse d'environ 39 %. L'objectif intermédiaire de TIKR porte ce chiffre à environ 187 dollars d'ici octobre 2030, à condition qu'Ignite réalise des gains de marge sur les produits composés et que la demande pharmaceutique se maintienne au cours de la décennie.

Conclusion

Le catalyseur le plus important à court terme est la clôture de Biocare, prévue pour le quatrième trimestre de l'exercice 2026. S'il arrive à la date prévue, l'augmentation du BPA pour l'exercice 2027 entrera dans le langage des prévisions au troisième trimestre, ce qui pourrait déclencher la revalorisation que le deuxième trimestre seul n'a pas permis d'obtenir. En cas de retard, l'action reste dépendante de l'exécution du second semestre par rapport à des éléments de comparaison plus difficiles.

Surveillez les résultats du troisième trimestre 2026, attendus autour du 26 août 2026. Si Biocare est sur la bonne voie, il sera beaucoup plus difficile d'écarter l'hypothèse d'un cours d'environ 187 dollars d'ici octobre 2030.

Devriez-vous investir dans Agilent Technologies ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Agilent Technologies et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Agilent Technologies ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Agilent Technologies sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !