Principaux enseignements :

- DaVita a publié un BPA dilué de 2,87 $ au premier trimestre 2026, en hausse de 43,5 % par rapport à l'année précédente, avec des revenus en hausse à 3,42 milliards de dollars et des prévisions de bénéfices annuels revues à la hausse.

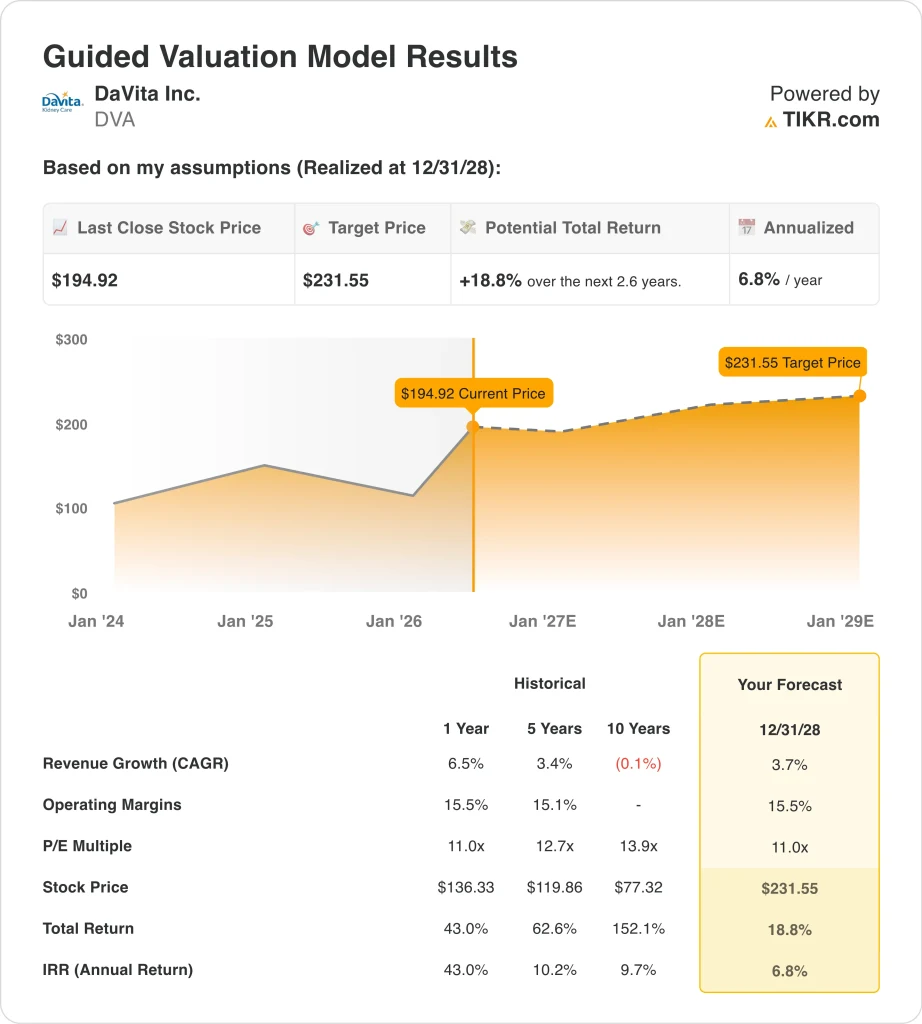

- L'action DVA pourrait potentiellement atteindre environ 232 dollars par action d'ici décembre 2028, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total d'environ 19 % par rapport au cours actuel de 195 $, avec un rendement annualisé de 6,8 % au cours des 2,6 prochaines années.

Que s'est-il passé ?

DaVita Inc. (DVA) a annoncé un BPA dilué de 2,87 $ pour le T1 2026, en hausse de 43,5 % par rapport à l'année précédente, avec des revenus atteignant 3,42 milliards de dollars. La société a ensuite relevé ses prévisions de bénéfices annuels pour 2026, citant une demande forte et soutenue pour les services de dialyse ambulatoire. L'action DVA a atteint un niveau record à l'annonce de cette nouvelle, les investisseurs se réjouissant à la fois de la progression des résultats et de la révision à la hausse des perspectives. Ces résultats démontrent que l'activité principale de dialyse de DaVita est sur une trajectoire de croissance solide.

Berkshire Hathaway a vendu 1,22 million d'actions DVA pour environ 183 millions de dollars le 6 mai 2026, à environ 150 dollars par action. Cette vente a eu lieu alors même que l'action se rapprochait de son niveau record, ce que certains investisseurs ont considéré comme remarquable de la part d'un détenteur institutionnel historiquement favorable à l'entreprise.

Une cour d'appel américaine a également annulé la loi californienne limitant les bénéfices des prestataires de dialyse en avril 2026. Cette décision a éliminé un obstacle réglementaire important pour les activités californiennes de DaVita.

DaVita a fixé des objectifs ESG pour 2030 en mai 2026, y compris un objectif de 40 000 transplantations de patients. La direction a également fait une présentation lors de la Bank of America Global Healthcare Conference en mai 2026, et le directeur financier a discuté des prévisions de bénéfices revues à la hausse lors d'un entretien au coin du feu.

Les ventes d'initiés ont été actives, le directeur financier et le responsable de la conformité ayant tous deux cédé des actions d'une valeur de plusieurs millions en mai 2026. Les investisseurs sont globalement enthousiasmés par le niveau record du cours de l'action, mais la sortie de Berkshire et les ventes d'initiés incitent certains à réévaluer le rapport risque/récompense.

Voici pourquoi l'action DaVita pourrait offrir de solides rendements en capital jusqu'en 2028, car ses principaux moteurs d'activité soutiennent la valeur actionnariale.

Ce que dit le modèle pour l'action DVA

Nous avons analysé le potentiel de hausse de l'action DaVita en utilisant des hypothèses d'évaluation basées sur sa position dominante dans le secteur de la dialyse ambulatoire aux États-Unis, la croissance régulière du volume de patients et l'amélioration de la rentabilité par traitement grâce à la répartition des payeurs et au contrôle des coûts.

Sur la base d'une croissance annuelle estimée à 3,7 % du chiffre d'affaires, de marges d'exploitation de 15,5 % et d'un multiple C/B normalisé de 11,0x, le modèle prévoit que l'action DaVita pourrait passer de 195 $ à environ 232 $ par action.

Cela représenterait un rendement total de 18,8 %, ou un rendement annualisé de 6,8 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DVA :

1. Croissance du chiffre d'affaires : 3.7%

DaVita est le plus grand fournisseur indépendant de services de dialyse ambulatoire aux États-Unis. La dialyse est un traitement essentiel pour les patients atteints d'insuffisance rénale terminale (IRT), qui ont besoin de plusieurs séances par semaine parce que leurs reins ne peuvent plus filtrer le sang de manière adéquate. Le chiffre d'affaires dépend principalement des volumes de traitement et des taux de remboursement par traitement de Medicare, Medicaid et des assureurs commerciaux.

Le chiffre d'affaires de 3,62 milliards de dollars au quatrième trimestre 2025 a dépassé d'environ 3,5 % les estimations des analystes qui tablaient sur 3,50 milliards de dollars. Les résultats ont continué à se développer au 1er trimestre 2026, avec des revenus atteignant 3,42 milliards de dollars grâce à de solides volumes de traitement. L'objectif de DaVita pour 2030 d'atteindre 40 000 transplantations de patients reflète une stratégie axée sur le patient, bien que les transplantations réduisent le nombre de patients dialysés à long terme.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un taux de croissance des revenus de 3,7 % pour l'action DaVita. Ce taux reflète une croissance régulière du volume de patients atteints d'insuffisance rénale terminale, des augmentations modestes des taux de remboursement et une expansion internationale progressive. L'estimation s'aligne sur le consensus du taux de croissance annuel moyen des revenus sur deux ans, qui est d'environ 3,6 %.

2. Marges d'exploitation : 15.5%

DaVita a déclaré une marge EBIT LTM de 15,0 % et une marge brute LTM de 32,5 %. Les marges d'exploitation dans le domaine de la dialyse sont sensibles aux coûts de personnel, à la chaîne d'approvisionnement et à la répartition des payeurs, étant donné que les patients bénéficiant d'un paiement commercial génèrent des revenus par traitement nettement plus élevés que les patients bénéficiant d'une assurance-maladie. L'amélioration de la répartition des payeurs commerciaux est donc un levier de rentabilité essentiel pour DaVita.

Le BPA dilué du T1 2026 de 2,87 $ a augmenté de 43,5 % par rapport à l'année précédente, reflétant à la fois la croissance des revenus et la discipline en matière de coûts. La décision du tribunal californien en avril 2026 élimine le risque d'une législation de plafonnement des bénéfices et améliore les perspectives d'exploitation dans cet État clé. La certitude d'un remboursement plus élevé est directement positive pour le profil de marge régionale de DaVita.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une hypothèse de marge d'exploitation de 15,5 % pour l'action DaVita. Cette hypothèse est cohérente avec le niveau LTM actuel de la société et reflète une discipline soutenue en matière de coûts et une répartition stable des payeurs. Une certaine hausse des marges est possible si la croissance des contrats commerciaux s'accélère au cours des prochains trimestres.

3. Multiple P/E de sortie : 11x

L'action DaVita se négocie à un ratio C/B NTM d'environ 12,8 fois, ce qui est modeste pour une société de services de santé. Le prix cible du consensus de la rue d'environ 194 $ est à peu près conforme au prix actuel de l'action de 195 $, ce qui suggère que l'action pourrait être proche des estimations de juste valeur des analystes après son rallye de 70 % depuis le début de l'année. Un ratio C/B modeste est typique des entreprises dont la principale source de revenus est le remboursement par l'État.

Le ROE LTM de 81,0 % de DaVita est particulièrement élevé, mais il reflète en partie la structure du capital de la société. La dette nette à long terme s'élève à 12,6 milliards de dollars, ce qui ajoute un risque financier significatif dans des environnements opérationnels défavorables. Un effet de levier élevé amplifie les rendements des capitaux propres, mais rend également la société plus sensible aux fluctuations des taux d'intérêt.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple P/E de sortie de 11,0x pour l'action DaVita. Ce chiffre correspond à l'historique récent de la société et reflète la nature stable mais à croissance lente du remboursement des dialyses. Il suppose qu'il n'y a pas de réévaluation importante du multiple par rapport aux niveaux actuels.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

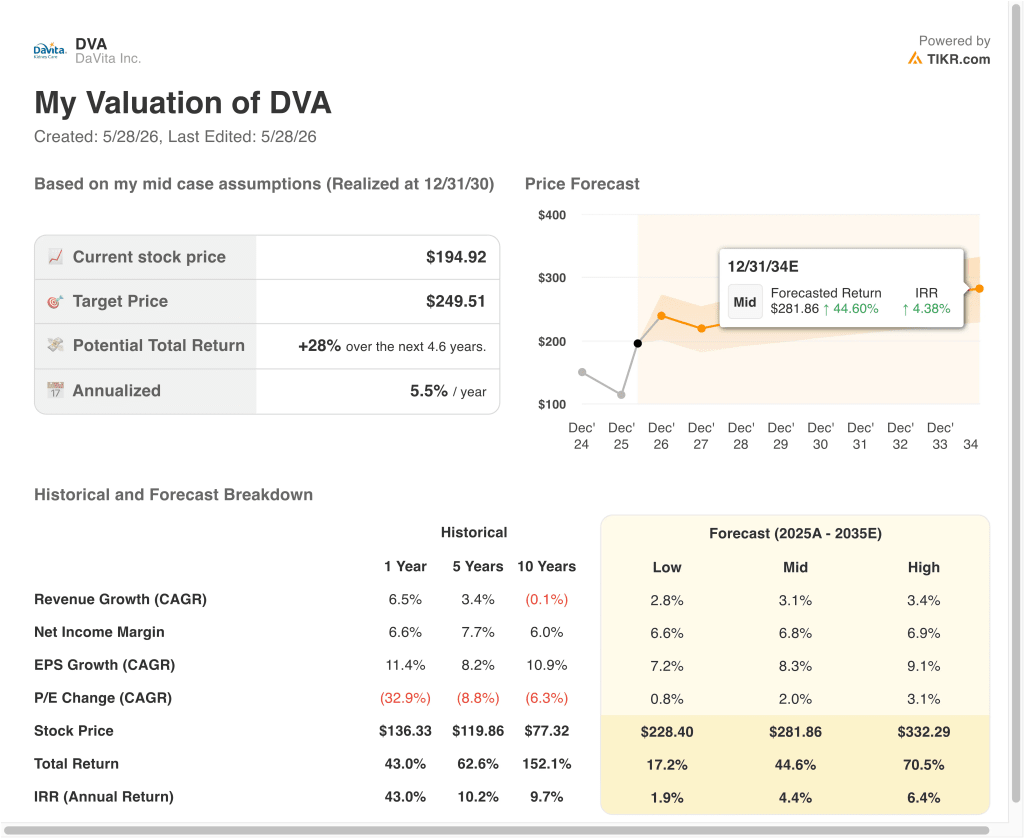

Différents scénarios pour l'action DVA jusqu'en 2034 montrent des résultats variés basés sur la croissance du volume de traitement, les changements de taux de remboursement et l'amélioration de la répartition des payeurs (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les taux de remboursement sont décevants et la croissance des volumes est inférieure aux attentes → 1,9 % de rendement annuel

- Cas moyen : les volumes de traitement augmentent régulièrement et la répartition des payeurs reste relativement stable → 4,4 % de rendement annuel

- Cas élevé : Les volumes de paiements commerciaux augmentent et l'amélioration des marges s'accélère par rapport au scénario de base → 6,4 % de rendement annuel

Pour l'avenir, la hausse extraordinaire de 70 % de DaVita depuis le début de l'année a probablement absorbé une grande partie du potentiel de hausse à court terme. Même le modèle à court terme 2028 ne prévoit qu'un rendement annualisé de 6,8 %, ce qui est inférieur au seuil de 10 % que de nombreux investisseurs considèrent comme convaincant.

La trajectoire à long terme de l'action dépend principalement de la stabilité de la politique de remboursement, de la croissance du volume de traitement et de la capacité de la direction à assurer le service d'une dette substantielle au fur et à mesure de l'évolution des taux d'intérêt.

Voir ce que les analystes pensent de l'action DVA en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans DaVita ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant DVA, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre DVAainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !