Chiffres clés de l'action Snowflake

- Cours actuel : 248,96 $

- Cours cible (moyen) : environ 705 $

- Cours cible du marché : environ 293 $

- Rendement total potentiel : environ 183 %

- Taux de rendement interne annualisé : environ 25 % par an

- Réaction aux résultats : +36,48 % (27 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Que s’est-il passé ?

Snowflake Inc. (SNOW) a clôturé vendredi à 248,96 $, en hausse de 9,65 % en une seule séance, et ce mouvement n’était pas le fruit du hasard. Le titre avait passé toute la semaine coincé entre 225 $ et 230 $, une fourchette étroite qui se rompt généralement brutalement dans un sens ou dans l’autre. Elle s’est finalement orientée à la hausse, sur des volumes importants, dans ce que les traders ont qualifié de « cassure haussière nette » plutôt que de simple réaction à un titre d’actualité particulier. Ce qui a rallié les investisseurs, c’est une thèse, et non un communiqué de presse : la conviction grandissante que Snowflake est en passe de devenir la plateforme par défaut sur laquelle les entreprises gèrent leurs données d’IA.

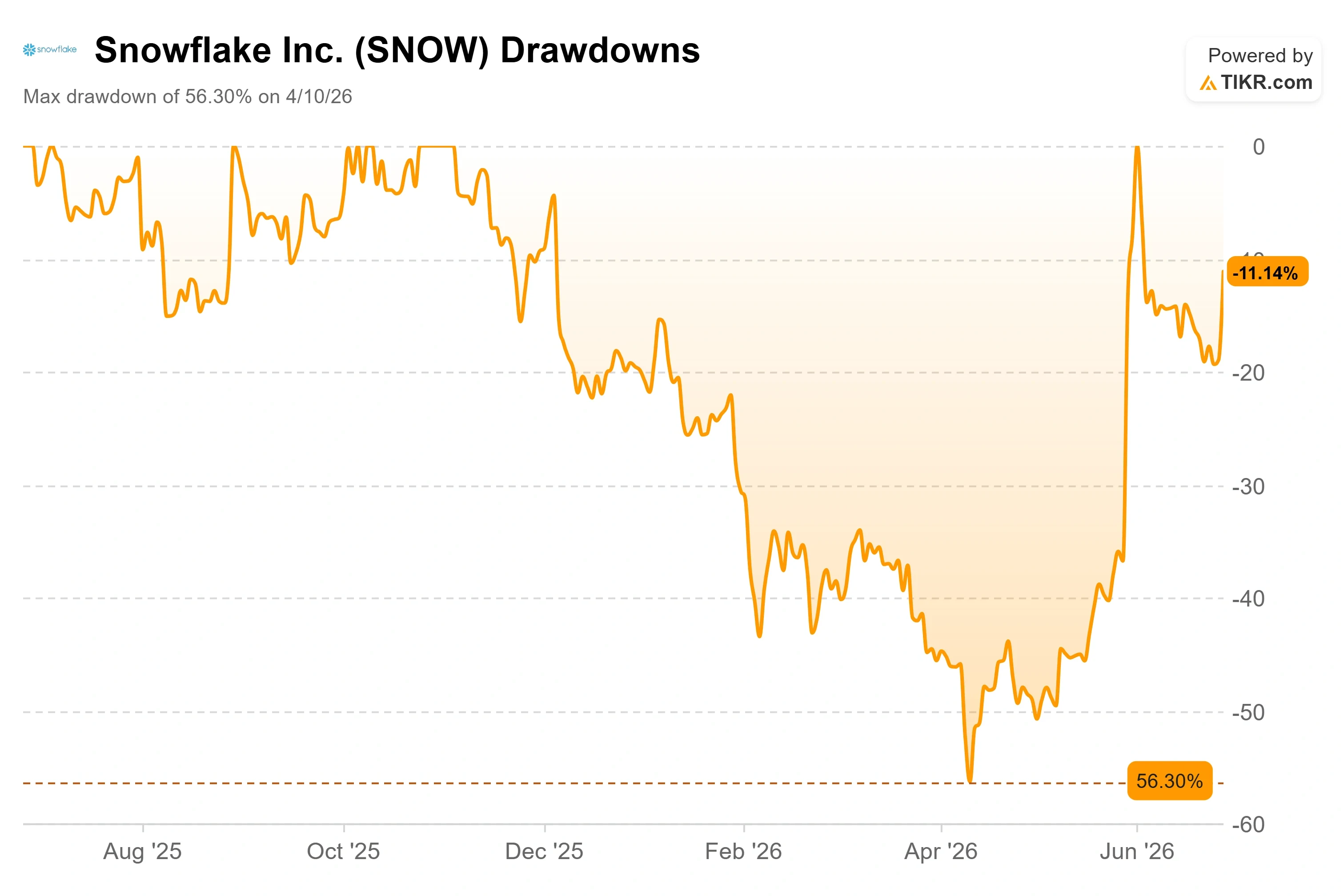

Pendant la majeure partie de l’année 2026, le débat autour de SNOW portait sur les dégâts. Le titre s’est effondré de 56 % depuis son plus haut pour atteindre un plus bas à 118,30 dollars le 10 avril, avant de presque doubler par rapport à ce niveau plancher. La hausse de vendredi signifie qu’il a désormais progressé d’environ 51 % au cours du seul mois dernier. La question s’est inversée. Il ne s’agit plus de savoir « si l’entreprise est en difficulté », mais « après une telle remontée, reste-t-il encore du potentiel ? ». Cette tension, entre un titre qui a déjà beaucoup évolué et une thèse qui n’en est peut-être qu’à ses débuts, résume parfaitement la situation actuelle.

La victoire d’Unlimitail est le scénario sur lequel s’appuient les optimistes

L’argument qui alimente l’optimisme des haussiers est Unlimitail, un réseau de médias de détail couvrant l’Europe et l’Amérique latine qui, le 17 juin, a choisi Snowflake pour alimenter son futur Global Retail Media Data Hub. Le « retail media », c’est-à-dire l’activité des détaillants consistant à vendre des espaces publicitaires et à les cibler à l’aide de leurs propres données clients, est l’un des segments de la publicité qui connaît la croissance la plus rapide. Le réseau d’Unlimitail touche 250 millions de consommateurs à travers plus de 35 partenaires de distribution, dont Carrefour et MediaMarkt Saturn. La plateforme fonctionnera sur Snowflake Data Clean Rooms, une infrastructure sécurisée où les marques et les détaillants combinent leurs données sans jamais s’exposer mutuellement les enregistrements bruts de leurs clients.

L’importance de cette initiative réside dans ce qu’elle démontre. L’argument de Snowflake est que ce n’est pas le modèle qui fait la différence en matière d’IA, mais bien les données. Le fait qu’un client phare construise une plateforme sectorielle complète sur la pile collaborative de Snowflake est exactement le signe concret que les optimistes attendaient. Comme l’a déclaré Simon Contreras, responsable sectoriel pour le commerce de détail et les biens de consommation chez Snowflake, dans le communiqué de l’entreprise : « La plupart des mesures d’efficacité des médias dans le commerce de détail s’arrêtent au clic. Avec Unlimitail, les marques peuvent aller jusqu’au ticket de caisse. » Cette mesure du «dernier kilomètre», qui relie les dépenses publicitaires aux achats réels, est la fonctionnalité pour laquelle les détaillants seront prêts à payer, et c’est grâce à cette utilisation que Snowflake génère des revenus.

Consultez les estimations historiques et prévisionnelles pour l’action Snowflake (c’est gratuit !) >>>

Le changement le plus important s’est produit le 2 juin

Cette percée s’inscrit dans un contexte plus structurel. Lors de sa Journée des investisseurs du 2 juin, organisée en marge du Snowflake Summit, la direction a pris une mesure sans précédent : elle a fixé une date pour le retour à la rentabilité. La société s’est engagée à atteindre la rentabilité selon les principes comptables généralement admis (GAAP) au quatrième trimestre de l’exercice 2028 et a relevé ses prévisions de marge opérationnelle non-GAAP pour l’ensemble de l’exercice à 13,5 %, soit plus du double des 6,4 % enregistrés au cours de l’exercice 2025.

Le directeur financier, Brian Robins, a précisé la marche à suivre. Le plan repose sur deux leviers : les charges d’exploitation et la rémunération en actions, cette dernière devant passer de 41 % du chiffre d’affaires à environ 27 %. Il s’est montré sans détour quant à la rigueur qui sous-tend cette stratégie, affirmant que l’entreprise « fait preuve d’une extrême rigueur en matière d’effectifs » et soulignant que l’effectif net n’avait augmenté que de 17 personnes au cours d’un trimestre récent, Snowflake ayant utilisé ses propres outils d’IA pour en faire plus sans embaucher. Le PDG, Sridhar Ramaswamy, a expliqué pourquoi cela importait : « Il n’est pas certain que le simple fait de mobiliser davantage de personnel pour résoudre les problèmes permette d’en accomplir davantage. » Pour une entreprise qui a passé des années à défendre la croissance à tout prix, une promesse de rentabilité crédible, même si elle est datée, modifie le profil des investisseurs susceptibles de s’y intéresser.

Ce qui oppose réellement les optimistes et les pessimistes

L’argument des optimistes repose sur la reprise de la croissance de la consommation. Le chiffre d’affaires lié aux produits a progressé de 34 % en glissement annuel au dernier trimestre, contre 30 % au trimestre précédent et 26 % il y a un an, tandis que le taux de fidélisation net du chiffre d’affaires est remonté à 126 %. Le moteur de cette croissance est Cortex Code, l’agent de codage basé sur l’IA que Snowflake appelle en interne « CoCo » et qui, selon Ramaswamy, « se vend tout seul » auprès de la base existante de l’entreprise, composée d’environ 14 000 clients. Son raisonnement est simple : « Tout ce que vous faites avec Snowflake sera 10 fois plus rapide. Ils seraient bien bêtes de ne pas aller l’essayer. »

Les arguments baissiers portent sur la valorisation et la crédibilité. L’action SNOW se négocie à environ 73 fois l’EV/EBITDA NTM, c’est-à-dire la valeur d’entreprise par rapport au bénéfice avant intérêts, impôts, dépréciation et amortissement prévu pour les douze prochains mois, un multiple qui exige une exécution sans faille. Les signaux émanant des initiés sont également inquiétants : Frank Slootman, administrateur et ancien PDG, a cédé pour environ 46,8 millions de dollars d’actions lors de transactions récentes, ce qui s’inscrit dans le cadre de ventes d’initiés totalisant plus de 343 millions de dollars au cours des 90 derniers jours. Lorsqu’un ancien dirigeant vend alors que le titre est en pleine forme, certains investisseurs y voient le signe que des vendeurs bien informés encaissent leurs gains. Une autre source d’incertitude réside dans le recours collectif en matière de valeurs mobilières portant sur des déclarations prétendument erronées entre juin 2023 et février 2024, un risque juridique connu qui est antérieur à la reprise actuelle et qui reste en suspens.

Il y a également une question de concurrence sur laquelle le marché ne cesse de revenir. Lors de la Journée des investisseurs, un analyste a souligné que la croissance du chiffre d’affaires de Snowflake, qui se situe dans la fourchette basse des 30 %, est à la traîne par rapport à celle d’un concurrent principal qui progresse près de deux fois plus vite. M. Ramaswamy n’a pas éludé la question, répondant simplement : « Je ne sais pas quoi dire. Tout à fait. » M. Robins a ajouté que les prévisions de la société étaient « fondées sur des comportements observés et bien établis », ce qui signifie que Snowflake ne revoira ses prévisions à la hausse que lorsque l’utilisation se concrétisera réellement. Cette franchise est soit rassurante, soit alarmante, selon le camp dans lequel vous vous situez.

Où se situe Snowflake par rapport à ses concurrents

En ce qui concerne les multiples de valorisation qui comptent pour le secteur des logiciels, Snowflake est dans une catégorie à part, et pas dans le bon sens du terme. L’action se négocie à environ 13,1 fois le chiffre d’affaires NTM, contre environ 4,3 fois pour IBM, la seule société directement comparable disposant de chiffres de référence sur la liste des services informatiques de TIKR. En termes de ratio EV/EBITDA sur les douze prochains mois (NTM), Snowflake se situe à près de 73,6x contre 15,3x pour IBM. Cette prime est énorme. Sa justification repose sur une seule variable : la pérennité de la croissance. IBM affiche une croissance à un chiffre, dans le bas de la fourchette. Snowflake affiche un taux de croissance composé de son chiffre d’affaires supérieur à 30 %, avec un TCAC prévisionnel sur deux ans estimé à près de 28 %. Le marché prime un taux de croissance hors de portée d’IBM ; cette prime n’est donc justifiable que tant que cet écart persiste.

Analyse avancée du modèle TIKR

- Cours actuel : 248,96 $

- Cours cible (moyen) : ~705 $

- Rendement total potentiel : environ 183 %

- Taux de rendement interne annualisé : environ 25 % par an

Cette analyse utilise le scénario intermédiaire du modèle d’évaluation TIKR, réalisé au 31 janvier 2031. Ce scénario vise un cours d’environ 705 $, ce qui implique un rendement total d’environ 183 % sur environ 4,6 ans, soit environ 25 % par an.

Les deux moteurs de chiffre d’affaires sont la migration continue des charges de travail d’IA des entreprises vers Cortex AI et CoCo, ainsi que l’intensification de la consommation chez les plus gros clients de Snowflake, où les 25 principaux comptes affichent désormais une dépense annuelle moyenne de 34 millions de dollars, contre 22 millions il y a deux ans. Le moteur des marges est l’effet de levier opérationnel, la rémunération en actions passant de 41 % du chiffre d’affaires à 27 %, ce qui porte les marges bénéficiaires nettes vers le scénario intermédiaire de 14,4 %. Le principal risque réside dans l’éviction concurrentielle par des plateformes de données natives de l’IA à croissance plus rapide, ce qui, selon le modèle de consommation, se traduirait directement par un ralentissement du chiffre d’affaires.

Le scénario optimiste est que la consommation de CoCo et les nouveaux contrats comme celui d’Unlimitail maintiennent la croissance des produits au-dessus de 30 % tandis que les marges s’améliorent, validant ainsi le multiple. Le scénario pessimiste est qu’un seul trimestre de ralentissement de la consommation, dans un modèle ancré sur l’utilisation plutôt que sur des engagements de commande, ramène rapidement le cours de l’action à 73 fois l’EBITDA.

Conclusion

Le prochain véritable test sera la publication des résultats du deuxième trimestre de l’exercice 2027, prévue fin août. Il faudra surveiller le chiffre d’affaires des produits par rapport aux prévisions de la direction, qui s’élèvent à environ 1,42 milliard de dollars, ce qui implique une croissance d’environ 30 %. Un résultat supérieur aux prévisions, qui maintiendrait ou relancerait les perspectives de croissance de 31 % du chiffre d’affaires des produits sur l’ensemble de l’année, confirmerait que la réaccélération de la consommation est durable et que la forte hausse de vendredi marquait le début d’une nouvelle phase, et non un pic spéculatif. Un résultat en deçà des attentes, ou tout assouplissement des prévisions, donnerait aux baissiers la preuve que la hausse de 51 % enregistrée en un mois a pris de l’avance sur la réalité de l’activité. La plateforme Unlimitail sera mise en service plus tard cette année, et la consommation qu’elle générera commencera à se refléter précisément dans ce poste. Tout dans cette thèse se résume à un seul chiffre : l’utilisation continue-t-elle de s’accélérer, ou non ?

Faut-il investir dans Snowflake ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Snowflake et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Snowflake ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Snowflake sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !