Points clés à retenir concernant l'action Procter & Gamble

- Procter & Gamble a réalisé un chiffre d'affaires de 21,24 milliards de dollars au troisième trimestre de l'exercice 2026, en hausse de 7 % par rapport à l'année précédente.

- Le résultat d'exploitation a atteint 5,26 milliards de dollars, soit une hausse de 10 % par rapport au même trimestre de l'année précédente.

- La marge d'exploitation s'est établie à 25 %, contre 24 % au cours de la même période de l'année précédente, le levier opérationnel ayant commencé à se réaffirmer dans le cadre d'une large reprise de la croissance organique.

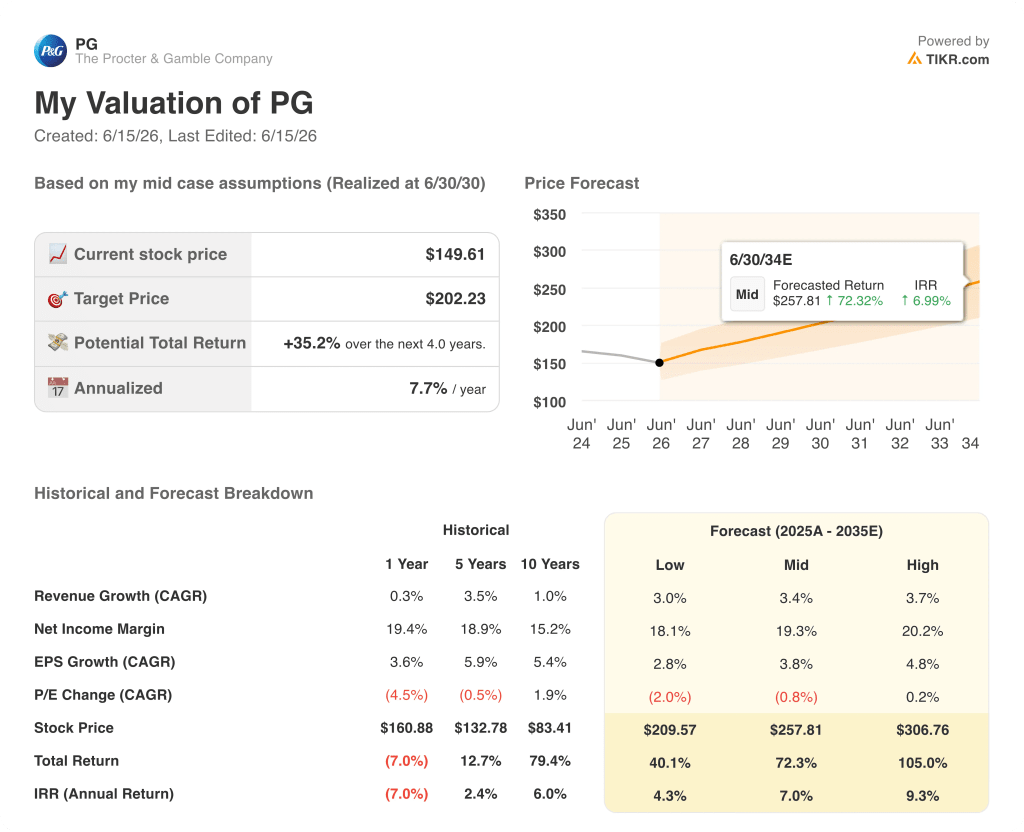

- Le modèle de TIKR valorise l'action Procter & Gamble à environ 202 dollars d'ici mi-2030, ce qui implique un rendement total d'environ 35 % par rapport au cours actuel.

Le compte de résultat reflète une tendance que le marché n'a pas encore pleinement pris en compte dans le cours de l'action Procter & Gamble.Consultez gratuitement l'historique financier complet de P&G et les objectifs des analystes sur TIKR →

P&G dépasse les estimations de chiffre d'affaires au troisième trimestre de l'exercice 2026, la croissance organique touche les 10 catégories

Procter & Gamble (PG) a enregistré son meilleur trimestre en termes de ventes organiques depuis plusieurs périodes, les résultats du troisième trimestre de l'exercice 2026 ayant montré que le géant mondial des biens de consommation avait vu son chiffre d'affaires progresser dans les 10 catégories de produits pour la première fois depuis des années.

P&G fabrique et commercialise des produits d'usage quotidien, notamment la lessive Tide, les couches Pampers, les brosses à dents Oral-B et les soins pour la peau SK-II, vendus via des canaux de distribution au détail, en ligne et spécialisés dans environ 70 pays.

Le directeur financier, Andre Schulten, a confirmé que les ventes organiques avaient progressé de plus de 3 % au cours du trimestre, avec une hausse de 2 points en volume et une contribution supplémentaire d'un point liée aux prix.

L'Amérique du Nord a dominé les performances régionales avec une croissance organique de 4 %, tandis que la Grande Chine a progressé de 3 % et que SK-II, la marque de soins de luxe de l'entreprise, a enregistré une croissance de 18 % au cours du trimestre.

M. Schulten n'a pas mâché ses mots pour souligner l'importance de ce trimestre : « Nous avons constaté une solide accélération des résultats en chiffre d'affaires au cours de notre troisième trimestre fiscal. »

La relance de la lessive liquide Tide aux États-Unis est devenue le catalyseur de la demande le plus visible du trimestre, M. Schulten qualifiant la mise à jour de la formule de « plus importante amélioration que nous ayons apportée en 25 ans », ce qui a permis à l'activité d'enregistrer une croissance à deux chiffres.

Le secteur des soins pour bébés a progressé de 19 % en Chine continentale malgré un taux de natalité en baisse, illustrant une tendance récurrente : lorsque P&G associe l’innovation produit à une communication plus ciblée auprès des consommateurs, la part de marché de la catégorie suit, même sur des marchés en contraction.

L'objectif de réduction de 15 % des effectifs hors production reste sur la bonne voie et le programme Supply Chain 3.0 de P&G, visant à automatiser et à numériser la production grâce à des opérations d'usine sans personnel et à un contrôle qualité en temps réel, est en cours de déploiement dans 9 catégories.

La complication à venir réside dans l'exposition aux coûts des matières premières : M. Schulten a évoqué un impact négatif d'environ 1 milliard de dollars après impôts lié à la hausse des coûts de l'énergie et des matières premières due aux conflits, dont la quasi-totalité devrait se faire sentir au quatrième trimestre.

L'accélération de la croissance organique à l'origine de ces résultats s'accompagne d'un mécanisme spécifique dans le compte de résultat qu'il convient de comprendre avant que les turbulences du quatrième trimestre ne se manifestent.Consultez gratuitement le compte de résultat de PG sur TIKR →

Le levier opérationnel de PG s'inverse : l'accélération du chiffre d'affaires va de pair avec des dépenses d'exploitation maîtrisées

Le chiffre d'affaires de Procter & Gamble a atteint 21,24 milliards de dollars au cours du dernier trimestre, soit une hausse de 7 % par rapport à la même période l'année dernière et le taux de croissance annuel le plus rapide sur les huit trimestres couverts par les données.

La marge brute s'est établie à 10,63 milliards de dollars, avec un taux de marge brute de 50 %, ce qui correspond à la fourchette maintenue par l'entreprise au cours des huit derniers trimestres malgré le cycle de réinvestissement en cours.

Le résultat d'exploitation a progressé à 5,26 milliards de dollars, soit une amélioration de 10 % en glissement annuel, dépassant le taux de croissance du chiffre d'affaires et fournissant le premier signe clair que l'effet de levier opérationnel commence à se réaffirmer.

Résultat : les marges d'exploitation ont atteint 25 % au cours du trimestre, contre 24 % au cours de la même période de l'année précédente, ce qui constitue la première augmentation significative des marges au cours des huit derniers trimestres, plutôt qu'un nouveau recul.

Le total des charges d'exploitation s'est maintenu à 5,76 milliards de dollars, augmentant à un rythme plus lent que le chiffre d'affaires, ce qui confirme que la restructuration des effectifs et l'automatisation de la chaîne d'approvisionnement commencent à freiner la croissance des coûts, même si P&G réinvestit dans la marque et l'innovation.

P&G devance CL et KMB en termes de marges d'exploitation, mais l'écart se réduit

Procter & Gamble a maintenu une marge d'exploitation supérieure à 24 % à chaque trimestre au cours des huit derniers trimestres, un niveau que Colgate-Palmolive (CL) et Kimberly-Clark (KMB) n'ont pas approché.

Colgate-Palmolive a affiché une marge d'exploitation de 21 % au dernier trimestre, soit un écart d'environ 4 points par rapport au résultat de 25 % de P&G pour la même période.

Kimberly-Clark a affiché une marge de 19 % au dernier trimestre, ce qui représente l'écart structurel le plus important de l'échantillon et un chiffre qui est resté inférieur d'au moins 5 points au seuil de P&G sur l'ensemble des huit trimestres.

Le signal le plus instructif est d’ordre directionnel : la marge d’exploitation de Kimberly-Clark s’est redressée, passant d’un creux de 13 % à 19 % sur huit trimestres, soit un rythme de progression plus rapide que la propre reprise de P&G par rapport à son seuil de 24 %.

Cette compression est importante pour la thèse : si l'avance de P&G en matière de marge se réduit à mesure que ses pairs se remettent plus rapidement de leurs propres cycles de coûts, l'inflexion du levier opérationnel visible dans le compte de résultat doit s'accélérer pour justifier la prime que le marché a historiquement attribuée à l'action P&G.

Les données sur huit trimestres montrent que la fourchette de marge de P&G se maintient entre 24 % et 28 %, tandis que ses concurrents ont connu des fluctuations plus importantes, ce qui suggère que cet écart est structurel plutôt que conjoncturel. Toutefois, la tendance à la convergence observée au cours du dernier trimestre mérite d’être surveillée, car les difficultés liées aux matières premières touchent simultanément les trois entreprises.

L'action Procter & Gamble est-elle sous-évaluée en 2026 ? Le modèle de TIKR à 202 $ en fait la démonstration

Le modèle de TIKR valorise Procter & Gamble à environ 202 $ d'ici juin 2030, ce qui implique un rendement total d'environ 35 % par rapport au cours actuel d'environ 150 $, soit environ 8 % par an.

Le mécanisme du compte de résultat qui rend cet objectif crédible est le point d'inflexion du levier opérationnel confirmé au cours du dernier trimestre.

Si les marges d'exploitation continuent de progresser à partir du creux atteint au cours des deux années précédentes, la trajectoire de rentabilité nécessaire pour soutenir un objectif de 202 $ est réalisable sans nécessiter d'hypothèses de croissance des revenus farfelues.

La condition qui doit être remplie est celle déjà abordée dans la transcription : P&G doit maintenir ses investissements dans l'innovation et la création de la demande tout en absorbant les vents contraires à court terme liés aux matières premières, plutôt que de procéder à des coupes pour protéger ses marges à court terme au détriment de la dynamique de volume qui se met actuellement en place de manière visible.

Découvrez le modèle d'évaluation complet de TIKR pour PG, y compris les rendements par scénario et les multiples historiques.Accédez gratuitement au modèle sur TIKR →

Devriez-vous investir dans The Procter & Gamble Company ?

La seule façon de le savoir vraiment est d'examiner les chiffres par vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action The Procter & Gamble Company et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre The Procter & Gamble Company ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action PG sur TIKR →

L'action P&G a-t-elle augmenté son dividende en 2026 ?

P&G a augmenté son dividende trimestriel de 3 % pour le porter à 1,0885 $ par action en avril 2026, marquant ainsi la 70e augmentation annuelle consécutive du dividende de la société et prolongeant l'une des plus longues séries ininterrompues de croissance des dividendes du S&P 500.