Statistiques clés pour Plug Power (PLUG)

- Fourchette de 52 semaines : 0,99 $ - 4,58

- Prix actuel : 3,22 $ (clôture du 5 juin 2026)

- Prix cible de la rue (moyenne) : ~$3.62

- Capitalisation boursière : ~4,5 milliards de dollars

- Chiffre d'affaires du 1er trimestre 2026 : 163,5 millions de dollars (+22% d'une année sur l'autre)

- Marge brute au T1 2026 : (13 %) contre (55 %) au T1 2025

- Objectif d'EBITDA pour le T4 2026 : L'entreprise s'est engagée à être positive.

- Trésorerie totale : 802 millions de dollars (223 millions de dollars sans restriction)

Évaluez vos actions préférées comme PLUG avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

De -55% à -13% : Ce que l'évolution des marges signifie réellement

Plug Power(PLUG) a passé la majeure partie de la dernière décennie à demander aux investisseurs de croire que l'économie de l'hydrogène est à venir et que Plug sera positionné pour la saisir lorsqu'elle arrivera.

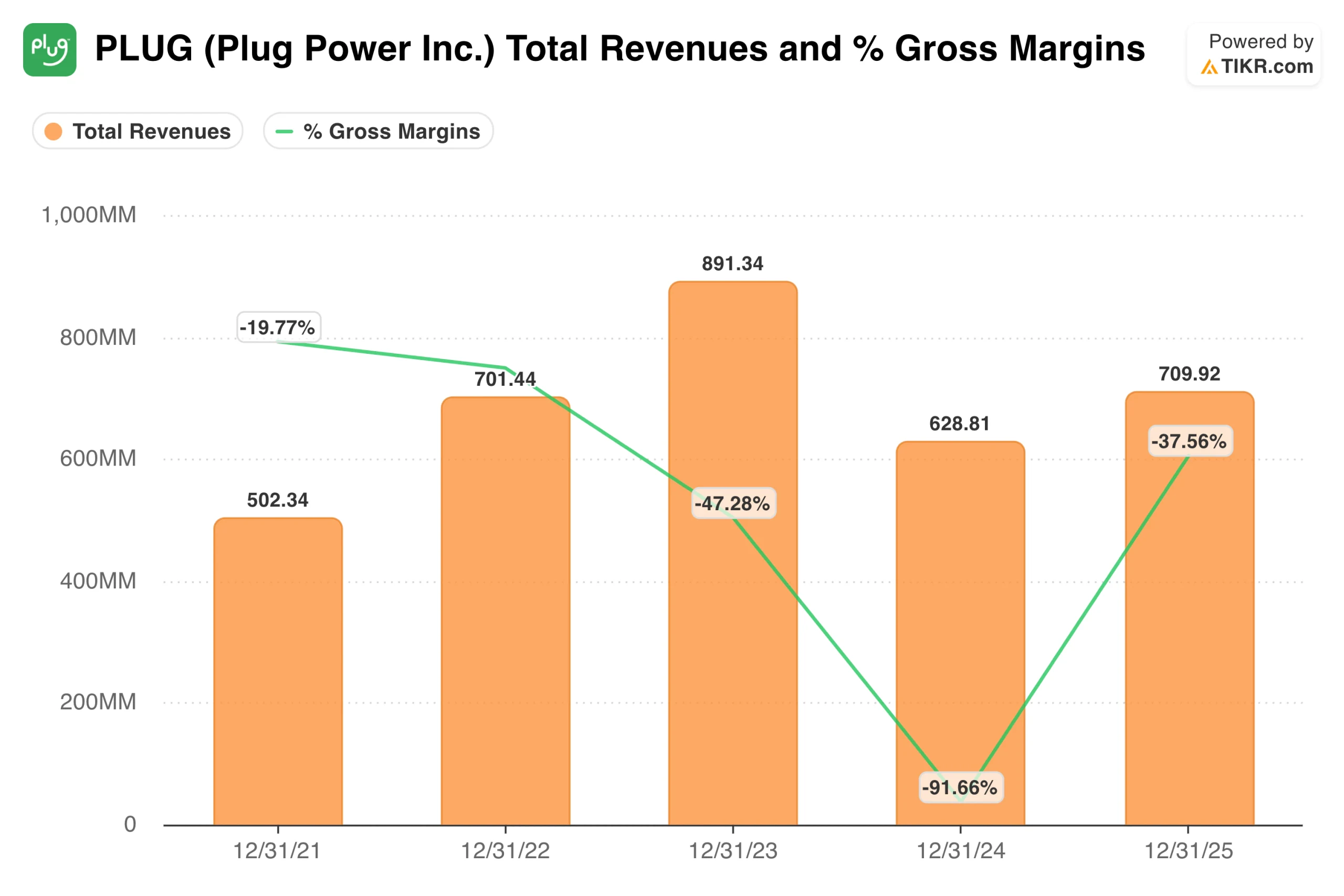

Cette thèse a coûté beaucoup de patience, les pertes d'exploitation ont dépassé 1 milliard de dollars en 2023 et 2024, les marges brutes ont atteint -91% en 2024, et le chiffre d'affaires a culminé à 891 millions de dollars en 2023 avant de décliner fortement l'année suivante.

Les résultats du premier trimestre 2026 sont les données les plus encourageantes que l'entreprise ait produites depuis un certain temps. Le chiffre d'affaires s'est élevé à 163,5 millions de dollars, en hausse de 22 % par rapport à l'année précédente et de 17 % par rapport aux estimations du consensus.

Plus important encore, la marge brute est passée de -55 % au premier trimestre 2025 à -13 % au premier trimestre 2026, soit une amélioration de 42 points en une seule année. Le directeur financier Jose-Luis Crespo a décrit le trimestre de manière claire : "Nous avons dépassé les attentes internes en matière de revenus, atteint nos objectifs en matière de marge et de BPA, et nous continuons à renforcer notre position financière."

Le graphique des revenus et des marges brutes donne une image plus complète de la situation sur plusieurs années. Les marges se sont fortement détériorées jusqu'en 2024, les coûts de production de l'hydrogène dépassant ce que Plug pouvait facturer dans le cadre de contrats de service à long terme, atteignant un creux de -91% avant le début de la reprise.

L'amélioration à -37% en 2025 reflète des contrats renégociés, des gains de productivité significatifs dans l'activité de service GenDrive, et la réduction de la dépendance au réseau grâce à la production en propre. L'amélioration supplémentaire de 24 points au premier trimestre 2026 suggère que la réparation structurelle se poursuit plutôt que de plafonner.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action PLUG (C'est gratuit !) >>>

Exécution par rapport aux estimations : Une tendance qui commence enfin à changer

L'une des frustrations persistantes à l'égard de Plug Power a été l'écart entre les prévisions de la direction et les résultats réels. Cette tendance est visiblement en train de changer au cours des derniers trimestres.

Les revenus ont dépassé les attentes au cours de quatre des cinq derniers trimestres, le premier trimestre 2026 ayant été le plus fort de la série avec 17 %. L'EBITDA a également dépassé le consensus au premier trimestre 2026. Les importantes baisses de l'EBIT aux troisième et quatrième trimestres 2025 semblent alarmantes à première vue, mais elles sont dues à des charges de dépréciation sans effet sur la trésorerie, et non à une détérioration opérationnelle.

L'activité sous-jacente s'est améliorée même si ces charges ont pesé sur le compte de résultat. Les résultats du quatrième trimestre 2025 ont déclenché un mouvement de prix de 23 % en une seule journée, la première réaction véritablement positive du marché à un rapport sur les résultats de Plug de mémoire récente, et le premier trimestre 2026 a suivi avec un gain supplémentaire modeste.

Le message de ces deux réactions positives consécutives est que le marché commence à prendre au sérieux les progrès opérationnels.

Value Plug Power instantanément (Gratuit avec TIKR) >>>

Ce que le marché attend toujours de voir

La communauté des analystes n'a pas encore déclaré que le redressement était un succès, et les chiffres reflètent clairement cette position. Il y a actuellement 16 analystes qui couvrent PLUG, contre 21 il y a un an. La répartition des recommandations est la suivante : 5 achats, 12 conservations et 3 ventes, ce qui témoigne d'une certaine prudence plutôt que d'une conviction.

L'objectif moyen est d'environ 3,62 $, contre un prix actuel de 3,22 $, ce qui implique une hausse d'environ 12 % par rapport aux niveaux actuels.

La baisse du nombre d'analystes mérite à elle seule d'être soulignée. Plutôt que de bénéficier d'un élan de couverture à mesure que l'histoire opérationnelle s'améliore, Plug a perdu l'attention des analystes au cours de l'année écoulée. Cela peut changer rapidement si Q4 2026 tient ses engagements en matière d'EBITDA, mais pour l'instant, cela signifie qu'il y a moins de parrainage institutionnel derrière le titre qu'il n'y en avait à des prix beaucoup plus élevés.

L'objectif élevé de 7 dollars suggère qu'au moins un analyste envisage un scénario dans lequel l'action doublerait à partir d'aujourd'hui. Pour y parvenir, il faut que l'inflexion de la rentabilité se produise à la date prévue.

Ce sur quoi les haussiers misent

- Les économies unitaires se réparent plus rapidement que le marché ne l'a prévu. Passer d'une marge brute de -91 % en 2024 à -13 % au premier trimestre 2026 est un changement structurel substantiel. Si cette trajectoire se poursuit jusqu'à la fin de l'année, des marges brutes positives deviennent un résultat réaliste à court terme, ce qui modifie sensiblement le calcul de la perte d'exploitation et comprime le délai de positivité de l'EBITDA.

- L'activité d'électrolyseur ajoute un deuxième moteur de croissance. Plug a récemment remporté un prix de 275 MW avec H2Open pour la conception de l'ingénierie de l'hydrogène vert et a signé un accord d'incitation fiscale contraignant avec l'Ouzbékistan. Les segments de la manutention et de l'électrolyse représentent ensemble une base commerciale plus diversifiée que celle de l'entreprise il y a deux ans.

- Un seul trimestre rentable modifie toute l'histoire. Plug n'a jamais rapporté un trimestre d'EBITDA positif en tant que société publique. Atteindre cette étape au quatrième trimestre 2026, comme l'a indiqué la direction, serait la première preuve concrète que le modèle commercial fonctionne à l'échelle, et pas seulement dans les présentations aux investisseurs. Ce type d'inflexion a historiquement conduit à une expansion significative des multiples dans les noms en redressement avec des revenus réels.

Ce que les baissiers observent

- La position de trésorerie non restreinte laisse peu de marge d'erreur. Plug a terminé le premier trimestre avec 802 millions de dollars de liquidités, mais environ 579 millions de dollars sont soumis à des restrictions. Le solde de trésorerie utilisable d'environ 223 millions de dollars signifie que tout dérapage dans le calendrier de rentabilité du T4 2026 soulève des questions immédiates sur la nécessité d'un financement supplémentaire, probablement dilutif.

- La cohérence des revenus n'est pas encore établie. Les recettes annuelles ont culminé à 891 millions de dollars en 2023, sont tombées à 629 millions de dollars en 2024 et ont remonté à 710 millions de dollars en 2025. Le TCAC des recettes sur trois ans est pratiquement stable, à environ 0,4 %. Le taux de croissance de 22 % pour le premier trimestre 2026 est encourageant, mais il part d'une base déprimée, et le consensus sur le TCAC des revenus à deux ans ne se situe qu'à environ 17 %.

- Les investisseurs sont de plus en plus sceptiques, et non de moins en moins. La couverture par les analystes est passée de 21 à 16 au cours de l'année écoulée, et la majorité des recommandations restent inchangées. C'est la position d'une communauté qui a déjà entendu l'histoire du redressement et qui attend que les chiffres confirment ce que la direction décrit.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Plug Power (C'est gratuit !) >>>

Devriez-vous investir dans Plug Power ?

Plug Power est un pari de redressement avec un catalyseur spécifique à court terme. L'objectif d'EBITDA positif pour le quatrième trimestre 2026 est la thèse en une seule phrase. Si Plug Power y parvient, l'action a un chemin crédible vers le haut, les évaluations de maintien commencent à se convertir en achats, et une entreprise qui a été évaluée presque entièrement sur le potentiel futur commence à être créditée pour les résultats réels.

S'il échoue, la position de trésorerie devient le sujet de conversation et l'histoire se répète, comme si la plupart des investisseurs l'avaient déjà vécue plus d'une fois.

En choisissant TIKR, vous avez accès à des années de données financières historiques, aux prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, à l'évolution des multiples d'évaluation au fil du temps et à la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Plug Power en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !