Principales statistiques pour l'action Vistra

- Fourchette de 52 semaines : 133 $ à 220

- Prix actuel : 149

- Objectif moyen de la Bourse : 225

- Objectif supérieur de la rue : 320

- Consensus des analystes : 14 achats, 4 surperformances, 1 sous-performance, 1 vente

- Objectif du modèle TIKR (déc. 2030): 156

L'action Vistra affiche un EBITDA record au premier trimestre, alors que la demande d'IA passe de la théorie à la réalité

Vistra Corp(VST), le plus grand producteur d'électricité concurrentiel aux États-Unis, a délivré environ 1,49 milliard de dollars d'EBITDA ajusté pour le T1 2026, un record pour tout premier trimestre civil dans l'histoire de l'entreprise, grâce à des prix d'énergie et de capacité réalisés plus élevés et à la contribution des actifs acquis dans le cadre de l'opération Lotus à la fin de l'année 2025.

Les revenus se sont élevés à 5,64 milliards de dollars, en hausse d'environ 43% en glissement annuel par rapport à 3,93 milliards de dollars au même trimestre de l'année précédente, même si le temps doux au Texas a nui aux résultats de la vente au détail.

Le segment du Texas, qui comprend la production de l'ERCOT, a affiché un EBITDA ajusté d'environ 586 millions de dollars pour le trimestre, en hausse de plus de 19 % par rapport à l'année précédente.

Le segment Est, qui couvre PJM et la Nouvelle-Angleterre, a augmenté d'environ 56 % par rapport à l'année précédente et a contribué à hauteur de 801 millions de dollars.

L'action Vistra a grimpé après l'impression, Reuters notant que les actions ont gagné plus de 5 % dans les échanges avant bourse le jour de la publication des résultats.

Le PDG Jim Burke a présenté le résultat dans une déclaration lors de l 'appel de résultats du premier trimestre 2026 comme une preuve de concept pour le modèle intégré : "Malgré ces conditions, notre équipe de production a très bien fonctionné au cours de Fern, notre parc de gaz naturel ayant une disponibilité commerciale de 97% et notre parc nucléaire de 100%."

La société a réaffirmé ses prévisions d'EBITDA ajusté pour 2026 de 6,8 à 7,6 milliards de dollars et ses prévisions de flux de trésorerie disponibles ajustés avant croissance de 3,93 à 4,73 milliards de dollars.

Ces prévisions excluent toute contribution de l'acquisition en cours du portefeuille de gaz naturel de 5 500 mégawatts de Cogentrix, qui vise une clôture au second semestre 2026, et toute augmentation des accords d'achat d'électricité de 20 ans avec Meta sur les sites nucléaires PJM de Vistra.

Avec environ 525 millions de dollars de rachats d'actions jusqu'aux quatre premiers mois de 2026 et environ 75 millions de dollars de dividendes ordinaires, la société a déjà reversé environ 600 millions de dollars à ses actionnaires cette année.

Fitch et S&P classent désormais le crédit de Vistra au rang d'investissement, une étape qui a déclenché la levée des privilèges dans le cadre de ses accords d'emprunt garantis de premier rang.

Les projections de croissance de la charge restent volontairement prudentes : la direction vise une croissance annuelle de 5 à 6 % dans l'ERCOT jusqu'en 2030 et de 2 à 3 % dans le PJM, des chiffres que Burke a décrits comme "inférieurs à de nombreuses prévisions de tiers et aux projections de l'ISO", mais cohérents avec le rythme physique du développement.

Pourquoi 18 analystes sur 20 sont haussiers sur l'action Vistra malgré le recul par rapport aux sommets atteints

La communauté des analystes n'a pas bronché malgré le fait que l'action Vistra se situe environ 32% en dessous de son plus haut de 52 semaines de 220$.

Le consensus actuel est de 14 achats et 4 surperformances contre 1 sous-performance et 1 vente, avec un objectif de prix moyen d'environ 225 $, ce qui implique une hausse d'environ 51 % par rapport au prix actuel.

L'objectif le plus élevé de la rue se situe à 320 $, et même l'objectif moyen représente une prime substantielle par rapport au cours actuel de l'action Vistra.

Le scénario haussier repose sur la composition de l'EBITDA grâce à un environnement de demande d'électricité structurellement amélioré, ancré par les centres de données d'IA, l'électrification et une position de couverture conservatrice qui a verrouillé une partie importante de la production prévue jusqu'à la fin de l'année 2027.

Les estimations prévisionnelles de l'EBITDA montrent une expansion constante : le consensus prévoit environ 1,76 milliard de dollars pour le T2 2026, environ 2,06 milliards de dollars pour chacun des T3 et T4 2026, et environ 1,73 milliard de dollars pour le T1 2027, ce qui place la trajectoire de l'EBITDA de l'année 2026 bien à l'intérieur de la fourchette d'orientation réaffirmée.

Cette trajectoire comporte un taux de croissance d'une année sur l'autre d'environ 32 % pour le deuxième trimestre 2026 et d'environ 32 % pour le troisième trimestre 2026, reflétant la contribution des actifs de Lotus et l'accélération des revenus de capacité dans PJM.

Les estimations de revenus suivent le même chemin, le consensus modélisant environ 5,77 milliards de dollars au deuxième trimestre 2026 et environ 7,10 milliards de dollars au troisième trimestre 2026, ce qui représente une croissance d'environ 36 % et environ 43 % d'une année sur l'autre, respectivement.

Ce que les investisseurs observent le plus attentivement n'est pas si l'activité de base peut atteindre les prévisions, ce que le programme de couverture garantit en grande partie, mais si Cogentrix et l'accord de partenariat public-privé Meta ajoutent à l'algorithme de croissance au-dessus de la fourchette réaffirmée.

La direction a indiqué qu'elle prévoyait de générer plus de 10 milliards de dollars de liquidités en 2026 et 2027, dont environ 3 milliards de dollars pour les retours sur investissement, environ 4 milliards de dollars pour les investissements de croissance, et environ 3 milliards de dollars restants disponibles pour d'autres allocations de capital jusqu'à la fin de l'année 2027.

L'argument des baissiers est plus simple : les courbes à terme de l'ERCOT se sont adoucies, les batteries ont augmenté l'offre à court terme et le rythme des raccordements de grandes charges reste plus lent que ce que le consensus avait prévu.

Mais avec des notations de qualité de la part de deux agences, un carnet de commandes 2026 entièrement couvert et des accords d'achat d'énergie et des acquisitions exclus des prévisions qui pourraient faire augmenter le point médian à la clôture, le poids de la preuve maintient la majorité du côté de l'achat.

Le verdict de la rue sur l'action Vistra est que le marché n'a pas encore évalué la révision à la hausse des prévisions que Cogentrix est susceptible de fournir.

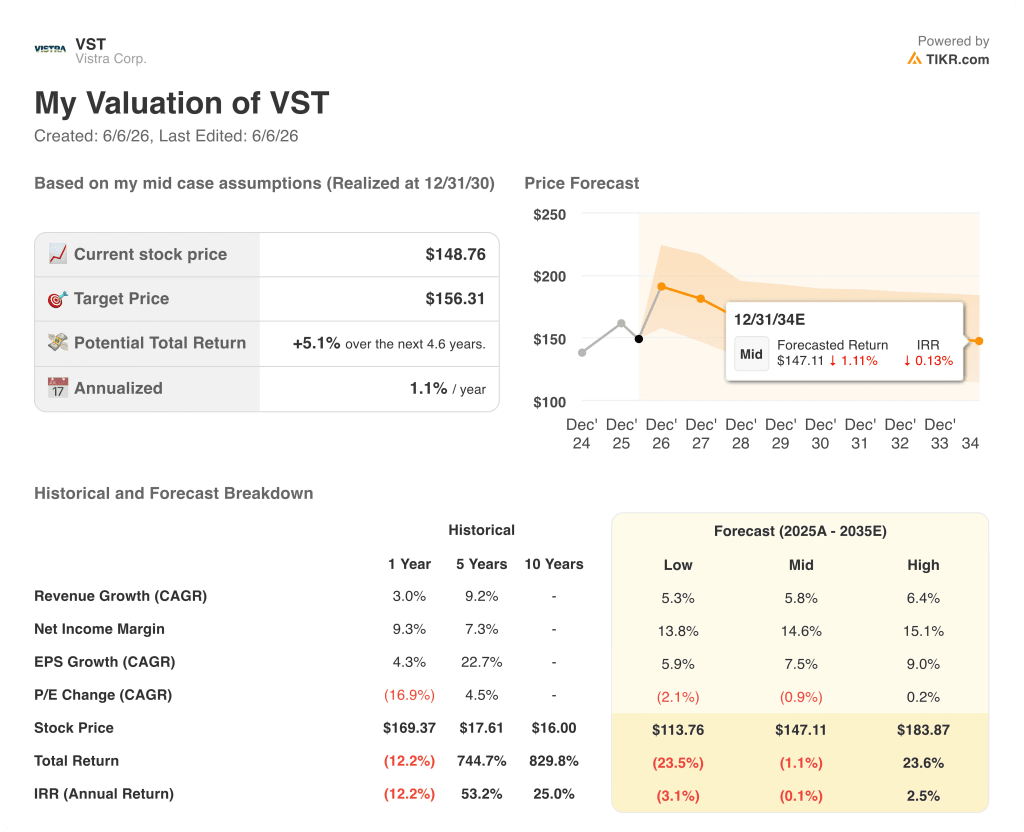

L'action Vistra est-elle sous-évaluée en 2026 ? Ce que montre le modèle TIKR

Le scénario de base de TIKR évalue Vistra à environ 156 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 5 % par rapport au prix actuel d'environ 149 $, ou environ 1 % annualisé au cours des 4,6 prochaines années.

Telle est l'image honnête que donne le modèle sur la base des hypothèses actuelles : L'action Vistra est à peu près équitablement évaluée sur la base des données de TIKR, qui intègrent un TCAC des revenus de 5,8 % et une marge de revenu net de 14,6 % au cours de la période de prévision.

L'asymétrie réside dans la queue du scénario. Si la croissance du chiffre d'affaires se situe dans le haut de la fourchette, à environ 6,4 %, et que les marges se rapprochent de 15 %, le modèle produit un prix d'environ 184 $ en décembre 2030, ce qui représente un rendement total d'environ 24 %, ou environ 3 % annualisé. C'est le scénario dans lequel Cogentrix ferme proprement, les Meta PPA contribuent jusqu'en 2027 et au-delà, et la croissance de la charge de l'ERCOT suit l'objectif de 5 à 6 % de la direction.

Si la croissance des revenus ralentit plus près de 5,3 % et que les marges se compriment vers 13,8 %, le modèle évalue Vistra à environ 114 $ en décembre 2030, soit une baisse d'environ 24 % par rapport à aujourd'hui, ce qui représente un IRR d'environ 3 % négatif annualisé.

Le cadre du scénario rend le cas d'investissement spécifique : L'action Vistra est raisonnablement conservée aux prix actuels selon le scénario de base de TIKR, et la moyenne beaucoup plus haussière de 225 $ de la Bourse dépend de l'augmentation des CAE et des acquisitions que le modèle de TIKR n'a pas encore incorporée. Le scénario baissier exige une compression des marges que le programme de couverture rend improbable jusqu'en 2027, mais qu'il ne peut exclure au-delà.

Quel est l'objectif de cours pour VST ?

L'objectif de prix moyen de la rue pour l'action Vistra Corp est d'environ 225 $, sur la base de 17 estimations d'analystes au début du mois de juin 2026. L'objectif le plus élevé est de 320 $ et le plus bas de 99 $.

Le modèle de base de TIKR vise environ 156 $ d'ici décembre 2030, reflétant une croissance des revenus et une hypothèse de marge plus conservatrices que le consensus actuel du côté des vendeurs.

Vistra est-elle un bon investissement en 2026 ?

Vistra a affiché un EBITDA ajusté record d'environ 1,49 milliard de dollars au premier trimestre 2026 et a réaffirmé ses prévisions pour l'ensemble de l'année, à savoir entre 6,8 et 7,6 milliards de dollars.

La société a obtenu des notations de qualité de la part de Fitch et de S&P, a un carnet de commandes 2026 et 2027 fortement couvert et dispose d'une autorisation de rachat d'actions d'environ 1,475 milliard de dollars.

L'acquisition en cours de Cogentrix et les accords de partenariat public-privé de Meta sont exclus des prévisions actuelles, ce qui représente un potentiel de hausse à la clôture.

Devriez-vous investir dans Vistra Corp ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Vistra Corp, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vistra Corp en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VST sur TIKR →