Principales statistiques pour l'action Procter & Gamble

- Fourchette de 52 semaines : 138 $ à 167

- Prix actuel : 147

- Objectif moyen : 164

- Objectif supérieur de la rue : 186

- Consensus des analystes : 9 à l'achat, 5 à la hausse, 10 à la baisse, 1 à la baisse

- Objectif du modèle TIKR (juin 2030): 201

L'action P&G a battu les estimations du troisième trimestre grâce à la demande de produits de beauté, puis a mis en garde contre un choc pétrolier d'un milliard de dollars pour l'année fiscale 2027

Procter & Gamble(PG) a bondi d'environ 4% le 24 avril après avoir publié un chiffre d'affaires net de 21,24 milliards de dollars pour le T3 2026, soit une augmentation de 7% en glissement annuel qui a dépassé l'estimation du consensus d'environ 20,5 milliards de dollars.

Les ventes organiques ont augmenté de 3 % au cours du trimestre, grâce à 2 points de volume et 1 point de prix, avec les 10 catégories de produits et les 7 régions géographiques affichant une croissance.

Le segment de la beauté a été le plus performant, avec des ventes organiques en hausse de 7 %, tirées par Pantene et SK-II, les consommateurs les plus aisés continuant à faire des achats, même si les ménages à plus faibles revenus se sont repliés.

C'est au cours du même trimestre que les résultats ont été meilleurs et que l'avertissement a été lancé : Le directeur financier Andre Schulten a déclaré que la hausse du prix du baril de Brent, qui est passé d'environ 60 dollars avant le conflit iranien à près de 100 dollars aujourd'hui, entraînerait une baisse des bénéfices après impôts d'environ 1 milliard de dollars au cours de l'exercice fiscal 2027, qui commence en juillet 2026.

"Le bruit, je dirais, de l'exposition aux matières premières est significatif, car un milliard de dollars après impôts n'est pas à dédaigner du point de vue des vents contraires", a déclaré M. Schulten lors de la conférence téléphonique sur les résultats du troisième trimestre.

P&G a également signalé une perte de 150 millions de dollars après impôts pour le quatrième trimestre de l'exercice 2026, due à l'inflation des coûts liés aux matières premières, à l'exposition aux matières premières et aux perturbations logistiques dues au conflit au Moyen-Orient, la quasi-totalité de ces coûts se répercutant sur le quatrième trimestre de l'exercice.

La société a maintenu ses prévisions pour l'exercice 2026, à savoir une croissance organique des ventes de 0 à 4 % et un BPA de base de 6,83 à 7,09 dollars par action, tout en indiquant que les résultats se situeraient dans la partie inférieure de la fourchette du BPA.

Lors de la conférence de la Deutsche Bank du 3 juin, M. Schulten est allé plus loin dans la restructuration déjà en cours : P&G est en passe de réduire sa main-d'œuvre non manufacturière de 7 000 postes, soit environ 15 %, sur une période de deux ans, et un peu plus de la moitié de ces réductions ont déjà été effectuées.

Le programme de restructuration, annoncé en juin 2025, devrait coûter entre 1 et 1,6 milliard de dollars avant impôts et apporte déjà des avantages en termes d'efficacité de la chaîne d'approvisionnement et de rapidité d'organisation.

Par ailleurs, P&G a augmenté son dividende trimestriel de 3 % à 1,0885 $ par action en avril 2026, prolongeant ainsi la croissance annuelle consécutive du dividende de l'entreprise à 70 ans.

Pourquoi les analystes de PG maintiennent des objectifs supérieurs à 160 $, même avec un vent de coûts de 1 milliard de dollars à l'horizon

Le débat autour de l'action Procter & Gamble n'est pas de savoir si le milliard de dollars de coûts pétroliers est réel. Il s'agit de savoir si le marché l'a surévalué.

Le BPA normalisé de l'action P&G au troisième trimestre s'est établi à 1,59 $, en hausse de 3,2 % par rapport à 1,54 $ l'année précédente, dépassant l'estimation consensuelle de 1,56 $.

C'est sur les perspectives d'avenir que la Bourse s'est montrée plus prudente. L'estimation consensuelle pour le premier trimestre de l'exercice 2027 (trimestre se terminant en septembre 2026) est de 1,97 $ par action normalisée, soit une baisse d'environ 1 % par rapport au trimestre précédent, ce qui reflète l'absorption précoce de l'effet défavorable du pétrole.

Au trimestre suivant, en décembre 2026, le BPA consensuel est estimé à 1,90 $, à peu près stable d'une année sur l'autre, ce qui suggère que Wall Street estime que la pression sur les coûts se stabilise plutôt que de s'aggraver.

Au trimestre de mars 2027, le consensus revient à une croissance modeste, avec un BPA normalisé estimé à 1,62 $, en hausse d'environ 2 % d'une année sur l'autre.

Les attentes en matière de recettes sont également mesurées. Le consensus estime les recettes trimestrielles du premier trimestre de l'exercice 2027 à environ 23 milliards de dollars, en hausse d'environ 3 % par rapport au trimestre de l'année précédente, et celles du deuxième trimestre de l'exercice 2027 à environ 23 milliards de dollars également.

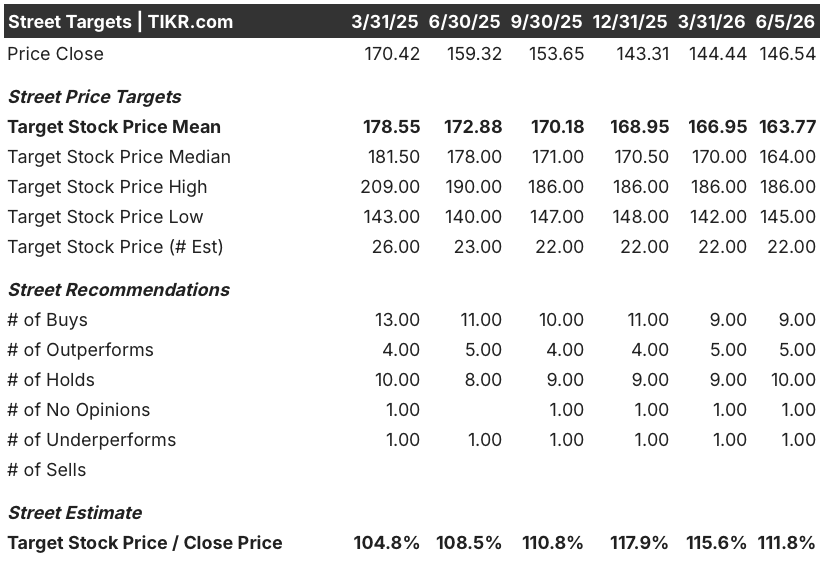

Les 22 analystes qui couvrent le titre ont fixé un objectif de prix moyen de 164 $ et un maximum de 186 $, ce qui implique une hausse d'environ 12 % pour la moyenne et d'environ 27 % pour le maximum par rapport au niveau actuel de 147 $.

Le consensus est le suivant : 9 achats, 5 surperformances, 10 conservations et 1 sous-performance, une répartition qui tend à être constructive mais qui reflète une réelle incertitude : le groupe des conservations reconnaît que le vent contraire du pétrole est quantifié mais qu'il n'a pas encore été compensé.

Jefferies (Buy, $177 target) a fait valoir que le vent contraire des matières premières étant désormais quantifié, les estimations peuvent être ramenées à une base plus réaliste, tandis que P&G conserve une marge de manœuvre suffisante pour soutenir la croissance du BPA et poursuivre l'investissement dans les marques.

J.P. Morgan (Surpondération, objectif de 164 $) a noté que le chiffre de 1 milliard de dollars représente le pire scénario si le Brent reste proche de 100 $ le baril et que P&G peut partiellement compenser la pression par des économies de productivité, des prix axés sur l'innovation et des hausses de prix sélectives.

Morgan Stanley (Surpondération, objectif de 166 $) a souligné que les marges du quatrième trimestre de l'exercice 2026 seront confrontées à une pression directe de l'effet de tête des coûts après impôts, arrivant trop rapidement pour des compensations à court terme, même si P&G continue d'investir dans l'innovation et la génération de la demande.

Piper Sandler (Neutre, objectif de 145 $) a reconnu que les économies de productivité à court terme constituaient un tampon partiel, mais estime que P&G devra encore absorber une certaine pression sur les coûts.

L'argument structurel en faveur de l'action Procter & Gamble est que P&G se situe dans des catégories d'usage quotidien où les consommateurs n'ont pas de substitut facile, génère environ 2 milliards de dollars d'économies annuelles de productivité et exécute la restructuration organisationnelle la plus profonde depuis plus d'une décennie, ce qui lui donne plus de leviers pour absorber le choc pétrolier que la plupart de ses homologues du secteur de la consommation de base.

Comparaison des bénéfices par action de PG et de Colgate-Palmolive alors que les coûts du pétrole frappent les deux entreprises

Le BPA normalisé de 1,59 $ de l'action Procter & Gamble pour le trimestre de mars 2026 dépasse de près de 70 % le BPA de 0,94 $ de l'action Colgate-Palmolive(PL) pour la même période, un écart qui reflète la différence d'échelle entre les deux entreprises, mais aussi la base de bénéfices plus profonde de P&G pour absorber le choc pétrolier.

Les estimations prévisionnelles montrent que la pression sur les bénéfices de l'action P&G est plus prononcée : le consensus estime le BPA normalisé de PG à 1,42 $ pour le trimestre de juin 2026, en baisse d'environ 4 % par rapport à 1,48 $ l'année précédente, tandis que Colgate est estimé à 0,95 $, en hausse d'environ 1 % par rapport à 0,89 $ - ce qui signifie que Colgate entre dans la période de vents contraires avec une croissance modeste du BPA tandis que P&G absorbe une baisse d'une année sur l'autre.

En mars 2027, les trajectoires convergent vers un redressement des deux côtés, le BPA consensuel de PG étant estimé à 1,62 $ et celui de Colgate à 0,98 $, chacun retrouvant une croissance modeste d'une année sur l'autre à mesure que le pire de l'absorption des coûts pétroliers se répercute sur le compte de résultat.

La compression est temporaire dans les chiffres de P&G, mais plus visible en raison de l'échelle absolue, et les investisseurs prêts à regarder au-delà du creux de l'exercice 2027 achètent une entreprise dont la capacité bénéficiaire par action est plus de deux fois supérieure à celle de son concurrent le plus proche, à un prix qui reflète déjà les mauvaises nouvelles.

L'action P&G est-elle sous-évaluée en 2026 ? L'objectif de 201 dollars de TIKR considère le choc pétrolier comme temporaire

Le scénario de base de TIKR évalue Procter & Gamble à environ 201 dollars d'ici juin 2030, ce qui implique un rendement total d'environ 37 % par rapport au prix actuel d'environ 147 dollars, soit environ 8 % annualisés au cours des quatre prochaines années.

Le scénario intermédiaire prévoit une croissance du chiffre d'affaires d'environ 4 % par an, une marge bénéficiaire nette d'environ 20 % et une croissance du bénéfice par action d'environ 4 % par an, avec une variation du ratio cours/bénéfice légèrement négative d'environ (1) % par an, reflétant une légère dévaluation à mesure que les pressions sur les coûts s'atténuent progressivement et que les bénéfices normalisés réapparaissent.

Le scénario baissier, ancré à une croissance des revenus d'environ 3 % et à des marges de revenus nets proches de 18 %, produit toujours un prix de l'action autour de 205 dollars et un rendement total d'environ 40 %, ce qui suggère que le plancher de baisse est soutenu par la génération de liquidités de P&G et par la croissance du dividende depuis 70 ans.

Dans l'hypothèse d'une croissance du chiffre d'affaires d'environ 4 % et d'une marge bénéficiaire nette proche de 21 %, le cours de l'action Procter & Gamble s'établirait à environ 299 dollars en juin 2030, soit un rendement total d'environ 104 % et un taux annualisé d'à peu près 9 %.

Le risque est lié à la durée : le vent contraire de 1 milliard de dollars pour l'exercice 2027 survient avant que toute compensation matérielle des économies de restructuration ne soit visible dans les bénéfices, ce qui signifie que les deux prochains trimestres sont susceptibles d'afficher la plus forte pression sur le BPA d'une année sur l'autre avant que la trajectoire ne s'améliore.

L'action Procter & Gamble est-elle à acheter en ce moment ?

À 147 $, l'action Procter & Gamble se négocie environ 12 % en dessous de l'objectif moyen de 164 $ de la Bourse et environ 37 % en dessous de l'objectif de base de TIKR d'environ 201 $ d'ici juin 2030.

Avec 14 analystes sur 25 à Buy ou Outperform, et une croissance des dividendes intacte depuis 70 ans, l'action offre un potentiel de rendement total défendable pour les investisseurs qui peuvent absorber le vent contraire du pétrole à court terme pour l'année fiscale 2027.

Le principal risque réside dans le calendrier : la pression sur les coûts culmine au quatrième trimestre de l'exercice 2026 et au premier trimestre de l'exercice 2027 avant que les compensations liées à la productivité ne s'installent.

Que disent les analystes de l'action P&G ?

Le consensus actuel sur l'action Procter & Gamble est de 9 Achat, 5 Surperformance, 10 Maintien et 1 Sous-performance, avec un objectif de prix moyen à 12 mois de 164 $.

Jefferies et J.P. Morgan maintiennent des évaluations positives, Jefferies citant une réinitialisation réaliste des estimations après la quantification du vent contraire du pétrole.

Morgan Stanley maintient une surpondération, mais signale une pression sur les marges au quatrième trimestre de l'exercice 2026. Le principal désaccord ne porte pas sur le modèle à long terme, mais sur la rapidité avec laquelle les gains de productivité et les prix basés sur l'innovation peuvent compenser l'impact des coûts après impôts de 1 milliard de dollars pour l'exercice 2027.

Devriez-vous investir dans The Procter & Gamble Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action The Procter & Gamble Company et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Procter & Gamble Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PG sur TIKR →