Chiffres clés de l'action UBER

- Fourchette de 52 semaines : 68 $ à 102

- Prix actuel : 71

- Objectif moyen : 104

- Cible haute de la rue : 150

- Consensus des analystes : 36 Achat / 9 Surperformance / 5 Maintien / 0 Sous-performance / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 155

L'action Uber chute de 30 % par rapport à son pic malgré des résultats du premier trimestre dans la fourchette haute des prévisions

Uber Technologies(UBER) a chuté à environ 71 $ après la publication de ses résultats du 1er trimestre 2026, ramenant l'action à une distance frappante de son plus bas niveau de 52 semaines, malgré la publication de réservations brutes de 53,7 milliards de dollars, soit une augmentation de 21 % en glissement annuel qui s'est avérée supérieure à la fourchette de prévisions supérieure de la direction.

La baisse s'est concentrée sur le chiffre d'affaires du premier trimestre, qui s'est élevé à 13,2 milliards de dollars contre une estimation consensuelle d'environ 13,3 milliards de dollars, soit une baisse de moins de 1 %.

Cette erreur était structurelle et non opérationnelle : un changement de modèle d'entreprise au Royaume-Uni qu'Uber a signalé dans ses remarques préparatoires a réduit la croissance du chiffre d'affaires du premier trimestre d'environ 8 points de pourcentage et devrait continuer à faire baisser la marge de revenu de Mobility d'environ 400 points de base jusqu'à la fin de l'année 2026.

Le PDG Dara Khosrowshahi a abordé directement la situation opérationnelle lors de la conférence téléphonique du premier trimestre: "Malgré un contexte complexe marqué par la guerre et les conditions météorologiques, nous avons réalisé un chiffre d'affaires et une rentabilité égaux ou supérieurs à nos prévisions."

L'histoire de la rentabilité n'était pas ambiguë : le BPA non GAAP a atteint 0,72 $, soit une augmentation de 44 % d'une année sur l'autre, contre une estimation consensuelle de 0,70 $, et le flux de trésorerie disponible sur douze mois a atteint environ 9,8 milliards de dollars.

Le segment Mobilité d'Uber, qui couvre les services de covoiturage à l'échelle mondiale, a enregistré une croissance de 20 % des réservations brutes et des marges d'exploitation record.

La livraison, qui comprend Uber Eats pour la nourriture, l'épicerie et le commerce de détail, a augmenté les réservations brutes de 23 % et maintenu des marges en expansion, tandis que le fret a renoué avec la croissance pour la première fois depuis près de deux ans.

La société a également racheté pour un montant record de 3 milliards de dollars d'actions au cours du seul premier trimestre, réduisant son nombre d'actions diluées de 2 % d'une année sur l'autre.

Uber One, le programme d'adhésion payant de la société, a dépassé les 50 millions de membres et représente désormais plus de la moitié des réservations brutes dans les domaines de la mobilité et de la livraison.

De nouveaux partenariats ont été annoncés : un projet pilote de robotaxi à Madrid avec WeRide et AVOMO, un programme à Munich avec Autobrains et Nvidia, un engagement de près de 500 millions de dollars pour la startup de conduite autonome Nuro, et une facilité de financement de flotte d'un milliard de dollars avec Banco Santander.

Les trajets en véhicules autonomes sur la plateforme d'Uber ont été multipliés par plus de 10 d'une année sur l'autre, et la direction a réitéré son objectif d'être présent dans 15 villes dans le monde d'ici à la fin de l'année 2026.

La baisse de 30 % de l'action UBER par rapport à son plus haut de 52 semaines d'environ 102 $ s'est produite alors que l'entreprise sous-jacente était en train de livrer, ce qui est la tension que les données ne soutiennent pas.

Pourquoi 45 des 51 analystes considèrent toujours l'action Uber comme un achat ou une surperformance après le repli du marché

Le consensus sur l'action Uber n'est pas divisé : 36 analystes la considèrent comme un Achat, 9 comme une Surperformance, 5 comme un Maintien et 1 comme une Vente, soit un total de 45 notes haussières sur les 51 analystes qui couvrent le titre.

L'objectif de cours moyen d'environ 104 $ implique une hausse de près de 48 % par rapport au cours actuel d'environ 71 $, et le plus haut de la Bourse de 150 $ implique plus du double à partir d'ici.

Cette conviction est fondée sur la trajectoire de l'EBITDA.

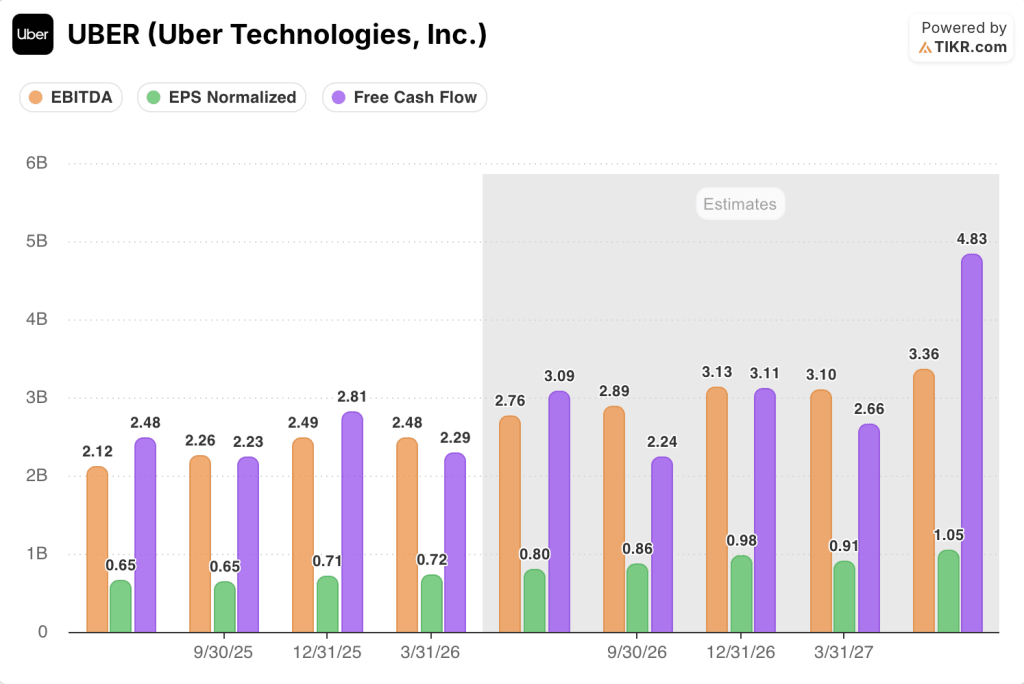

L'EBITDA de l'action Uber au 1er trimestre s'est élevé à 2,48 milliards de dollars, soit une augmentation de 32,8 % d'une année sur l'autre, avec une marge d'EBITDA en hausse à 18,8 %, contre environ 17,3 % au trimestre précédent.

La Bourse prévoit un EBITDA pour le deuxième trimestre d'environ 2,76 milliards de dollars, soit une augmentation de 30 % d'une année sur l'autre, avec une marge en hausse à environ 19 %.

La courbe à terme ne s'aplatit pas : les estimations consensuelles prévoient un EBITDA d'environ 2,89 milliards de dollars au troisième trimestre et d'environ 3,13 milliards de dollars au quatrième trimestre, avec une marge d'EBITDA pour l'ensemble de l'année 2026 se situant à près de 20 %.

Le BPA normalisé de l'action Uber s'est établi à 0,72 $ au premier trimestre, et la Bourse prévoit environ 0,80 $ pour le deuxième trimestre, soit une augmentation de 22 % d'une année sur l'autre, pour atteindre environ 0,86 $ au troisième trimestre et environ 0,98 $ au quatrième trimestre.

Le tableau des flux de trésorerie disponibles à terme soutient le calcul des rachats : Le FCF du deuxième trimestre devrait s'élever à environ 3,09 milliards de dollars, et le total annuel devrait approcher les 11 milliards de dollars au cours des quatre trimestres de 2026.

Lors de la conférence Bernstein Strategic Decisions, le directeur financier Balaji Krishnamurthy a clairement défini la hiérarchie de l'allocation du capital : réinvestir dans la croissance organique en premier lieu, financer l'écosystème des véhicules autonomes en deuxième lieu, poursuivre des fusions-acquisitions sélectives en troisième lieu et restituer l'excédent de capital aux actionnaires par le biais de rachats en quatrième lieu.

La situation de Delivery Hero ajoute un joker : Uber a accumulé une exposition économique d'environ 37 % dans la société allemande de livraison de nourriture et évalue une acquisition complète à un coût de base de l'ordre de 30 euros par action.

Si l'opération est conclue, elle permettra d'augmenter la taille des marchés de livraison au Moyen-Orient et en Corée, où Uber n'est actuellement pas présent, ce qui pourrait faire passer les réservations brutes de plus de 100 milliards de dollars à plus de 160 milliards de dollars par an.

L'effet de levier des coûts d'assurance est également en avance sur le calendrier : la direction a prévu des centaines de millions d'économies en matière d'assurance aux États-Unis en 2026, les renouvellements de tarifs annuels ont donné lieu à des augmentations faibles à un chiffre en mars, et la croissance des trajets à Los Angeles, le marché où les vents contraires en matière d'assurance étaient les plus forts, s'est accélérée de manière significative.

Avec 45 analystes sur 51 à la hausse, un objectif moyen impliquant une hausse de près de 48 % et une trajectoire de marge d'EBITDA se dirigeant vers 20 %, l'action Uber est sous-évaluée par rapport à ce que les fondamentaux apportent réellement.

L'action Uber est-elle sous-évaluée en 2026 ? L'objectif de 155 $ de TIKR suggère une hausse significative

Le scénario de base de TIKR évalue l'action Uber à environ 155 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 119 % par rapport au prix actuel d'environ 71 dollars, soit environ 19 % annualisés sur environ 4,6 ans.

Si Uber maintient une croissance de son chiffre d'affaires d'environ 11 % par an et que les marges de revenu net augmentent pour atteindre environ 16 %, le modèle TIKR prévoit un prix de l'action proche de 214 $ en décembre 2034, ce qui implique un rendement total d'environ 203 % et un IRR d'environ 14 %.

Si la croissance du chiffre d'affaires est plus proche de 10 % et que les marges se rapprochent d'environ 15 %, le scénario le plus pessimiste permet encore d'obtenir un cours de l'action proche de 161 dollars en 2034, soit un rendement total d'environ 127 % et un taux de rendement interne (TRI) d'environ 10 %.

Le scénario le plus optimiste, qui table sur une croissance du chiffre d'affaires d'environ 12 % et des marges de revenu net proches de 16 %, prévoit une action d'environ 278 dollars d'ici à décembre 2034, soit un rendement total d'environ 293 % et un TRI d'environ 17 %.

Les économies d'assurance réalisées grâce aux marges d'U.S. Mobility, le volant d'adhésion à Uber One qui croît de 50 % d'une année sur l'autre et l'augmentation de 10 fois du volume des trajets en AV sont les trois mécanismes opérationnels qui pourraient pousser l'exécution vers le cas moyen ou élevé.

L'acquisition de Delivery Hero, si elle est réalisée à un prix raisonnable, ajoute un levier d'expansion TAM que le modèle actuel n'intègre pas complètement.

L'action Uber est-elle un achat en ce moment ?

Avec 45 analystes sur 51 qui attribuent à l'action Uber la note "Acheter" ou "Surperformer", un objectif de cours moyen d'environ 104 $ qui implique une hausse de près de 48 %, et le scénario de base de TIKR qui indique un rendement total d'environ 119 % d'ici décembre 2030, les données penchent en faveur de la hausse.

La variable clé à surveiller est l'expansion de la marge de Mobilité aux États-Unis, à mesure que les économies d'assurance se répercutent et que l'acquisition de Delivery Hero se déroule à un prix discipliné.

Quel est l'objectif de cours pour l'action UBER ?

L'objectif moyen de la Bourse pour l'action Uber est d'environ 104 dollars par action, avec une fourchette haute de 150 dollars. Le modèle moyen de TIKR étend l'objectif à environ 155 dollars d'ici décembre 2030.

Les 51 analystes qui couvrent le titre, avec 36 achats et 9 surperformances, prévoient une hausse significative à partir du niveau actuel d'environ 71 $.

Devriez-vous investir dans Uber Technologies, Inc.

La seule façon de le savoir est de regarder les chiffres soi-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Uber Technologies, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Uber Technologies, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action UBER sur TIKR gratuitement →