Principales mesures fondamentales de l'action DIS

- Fourchette de 52 semaines : 92,19 $ à 124,69

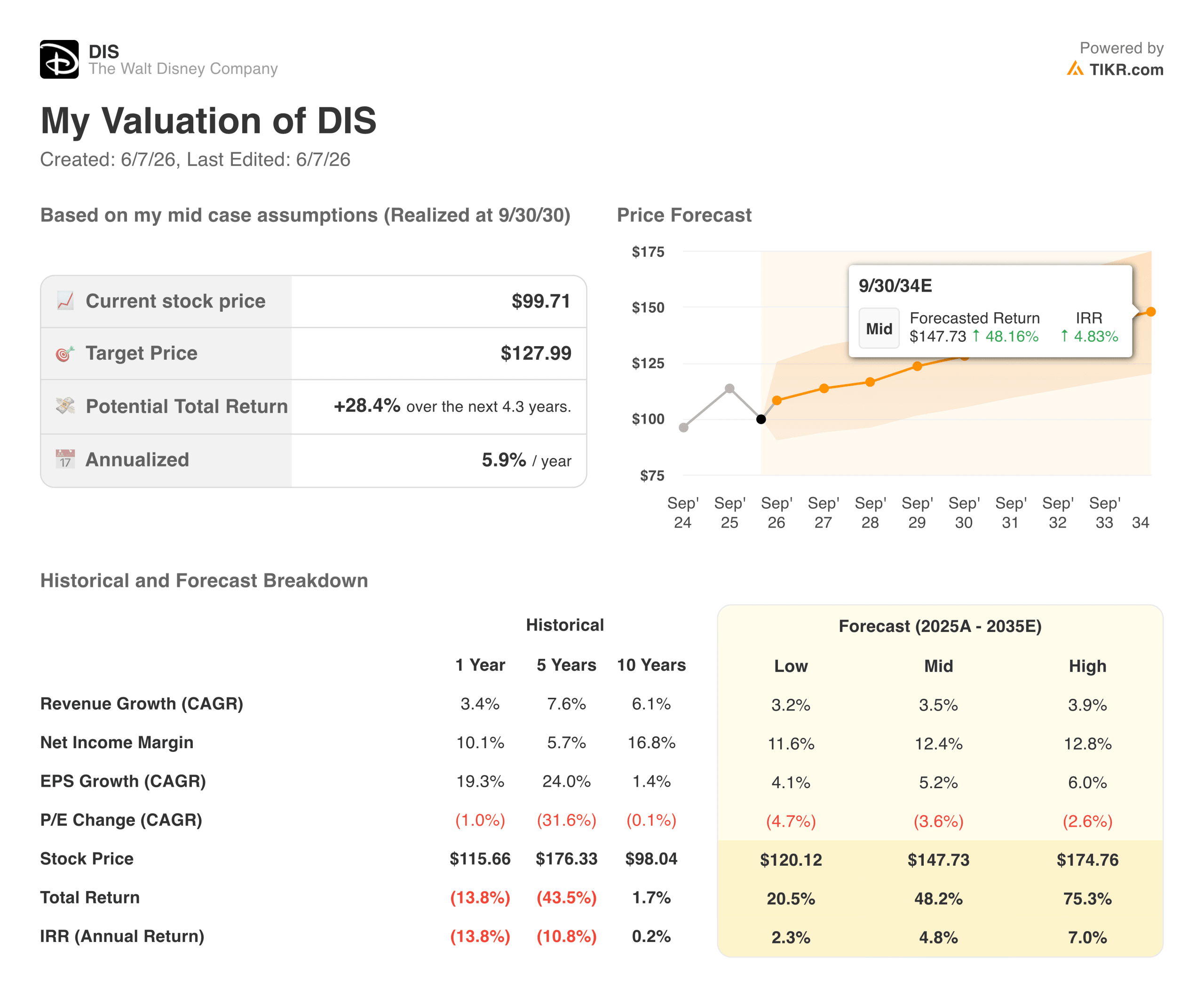

- Cours actuel de l'action : 99,71

- Prix cible du consensus de la rue : ~130

- Chiffre d'affaires du T2 de l'exercice 2026 : 25,2 milliards de dollars (+7% par rapport à l'année précédente)

- BPA ajusté du T2 FY2026 : 1,57 $ (+8% par rapport à l'année précédente)

- Résultat d'exploitation de la SVOD au T2 de l'exercice 2026 : 582 millions de dollars (+88% par rapport à l'année précédente)

- Objectif de BPA ajusté pour l'année fiscale 2026 : ~+12% à +16%

- Dette nette à long terme : 41,7 milliards de dollars

- Objectif moyen de cours de l'action à 10 ans : ~$148

Evaluez vos actions préférées comme DIS avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Trois entreprises, une transformation : A quoi ressemblera Disney en 2026

La société Walt Disney (DIS) exploite trois segments distincts sur des échéances différentes, et la compréhension de leur interaction est la seule façon d'évaluer honnêtement l'action.

Les expériences, y compris les parcs à thème, les croisières et les produits de consommation, sont le moteur de l'entreprise. Le chiffre d'affaires du deuxième trimestre a atteint le chiffre record de 9,5 milliards de dollars, en hausse de 7 %, et le bénéfice d'exploitation a augmenté de 5 % pour atteindre 2,6 milliards de dollars. Les dépenses par habitant dans les parcs nationaux ont augmenté de 5 %. Le bateau de croisière Disney Adventure a été lancé à Singapour en mars, et le World of Frozen a ouvert à Disneyland Paris avec une forte réaction des visiteurs.

Le divertissement, qui couvre Disney+, Hulu, ABC, FX et le cinéma, est le domaine où le scepticisme a vécu. Ce scepticisme est de plus en plus difficile à maintenir. Le revenu d'exploitation de la SVOD a atteint 582 millions de dollars au deuxième trimestre, doublant presque d'une année sur l'autre, et Disney a réalisé sa première marge à deux chiffres pour la SVOD dans le domaine du divertissement au cours du trimestre. Le pipeline de contenu jusqu'à l'exercice 2027 comprend The Mandalorian & Grogu, Toy Story 5, Moana en prises de vues réelles et Avengers : Doomsday.

Les sports, avec ESPN en tête, sont les plus avancés dans leur propre transition structurelle. ESPN a acquis NFL Network et NFL RedZone en janvier en échange d'une participation minoritaire de 10 %, et les recettes provenant des abonnés numériques au deuxième trimestre ont plus que compensé les baisses séculaires de la base d'abonnés linéaires.

Le bénéfice d'exploitation total est passé de 3,7 milliards de dollars pour l'exercice 2021 à 13,8 milliards de dollars pour l'exercice 2025, tandis que les marges d'exploitation sont passées d'environ 5 % à près de 15 %. Ce n'est pas le profil d'un conglomérat médiatique en difficulté.

C'est le profil d'une entreprise qui a absorbé d'énormes pertes liées à la diffusion en continu, qui a digéré l'acquisition de Fox, qui a fait face à une pandémie et qui a émergé avec des marges structurellement plus élevées qu'avant tout cela.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action DIS (C'est gratuit !) >>>

18 milliards de dollars de flux de trésorerie d'exploitation et un rachat de 8 milliards de dollars

Disney a généré 5,6 milliards de dollars de flux de trésorerie d'exploitation au cours de l'exercice 2021. Pour l'exercice 2025, ce chiffre a atteint 18,1 milliards de dollars, soit plus du triple en quatre ans. C'est cette trajectoire qui rend crédibles les engagements en matière de retour sur investissement.

La direction vise au moins 8 milliards de dollars de rachats d'actions au cours de l'exercice 2026 et a déjà déployé 5,5 milliards de dollars de rachats au cours du seul premier semestre de l'année. Disney a une dette nette de 41,7 milliards de dollars, ce qui mérite d'être reconnu honnêtement, mais à environ 2 fois l'EBITDA LTM, c'est une charge gérable pour une entreprise générant des liquidités à cette échelle.

Voir les estimations historiques et prévisionnelles de l'action Disney (c'est gratuit !) >>>

Ce que le modèle d'évaluation de TIKR dit à propos de DIS à 100 dollars

Le modèle d'évaluation moyen de TIKR cible environ 148 $ pour DIS sur un horizon d'environ huit ans, ce qui implique un rendement total d'environ 48 % ou d'environ 5 % annualisé. Le modèle suppose que les revenus augmentent d'environ 4 % par an et que les marges de revenu net atteignent environ 12 %. Il s'agit là d'hypothèses prudentes pour une entreprise qui prévoit une croissance du BPA ajusté de 12 à 16 % pour le seul exercice 2026.

L'hypothèse basse se situe autour de 120 dollars et l'hypothèse haute autour de 175 dollars. Le consensus de la Bourse, qui se situe autour de 130 dollars, implique une hausse d'environ 30 % par rapport aux niveaux actuels, ce qui est nettement plus constructif que le scénario médian de TIKR. Cet écart reflète ce que les analystes attendent des transitions du streaming et de l'ESPN DTC à mesure qu'elles arriveront à maturité au cours des prochaines années.

Il convient de noter que l'hypothèse moyenne suppose que Disney réalise moins de la moitié de la croissance du bénéfice par action qu'elle prévoit actuellement. Si la trajectoire de rentabilité du streaming se maintient et que la base d'abonnés DTC d'ESPN se développe de manière significative, l'hypothèse haute d'environ 175 $ devient le point de référence le plus pertinent.

Ce sur quoi les haussiers misent

- La rentabilité du streaming n'est plus une promesse. Le revenu d'exploitation de la SVOD, en hausse de 88 % d'une année sur l'autre, avec une marge à deux chiffres, est le jalon que les investisseurs de Disney attendent depuis des années.

- Les expériences ont de la place pour se développer à l'échelle mondiale. Un projet de complexe à Abu Dhabi, un nouveau bateau de croisière pour le Japon et la Disney Adventure à Singapour étendent l'empreinte physique de Disney à des marchés comptant des centaines de millions de nouveaux visiteurs potentiels.

- ESPNpossède les droits sportifs en direct les plus précieux aux États-Unis. L'acquisition de NFL Network et le Super Bowl LXI en février 2027 donnent à ESPN une offre de contenu inégalée au moment même où la consommation de sports en direct migre vers la diffusion en continu.

- La valorisation est modeste pour la base d'actifs. À environ 13 fois le PER NTM pour une entreprise dont le chiffre d'affaires annuel s'élève à 94 milliards de dollars et le flux de trésorerie d'exploitation à 18 milliards de dollars, le prix de DIS n'est pas celui d'une transformation réussie.

Ce que les baissiers observent

- La croissance des revenus est modeste. Un taux de croissance annuel moyen des revenus sur deux ans d'environ 6 % n'est pas le profil qui conduit généralement à une expansion des multiples, même avec une amélioration des marges.

- La dette nette de 41,7 milliards de dollars limite la flexibilité. La charge est gérable mais pas invisible, et des taux plus élevés pour une longue période augmentent les coûts de détention tout en réduisant la vitesse de déploiement.

- La fréquentation des parcs nationaux est faible. La fréquentation a baissé de 1 % au deuxième trimestre, et la direction a explicitement indiqué que l'incertitude macroéconomique était un vent contraire pour le segment des expériences.

- Le programme ESPN DTC est précoce et coûteux. Le plan illimité n'a été lancé qu'en août dernier. La mise en place d'un bouquet sportif direct tout en payant des droits de plus en plus élevés est un investissement pluriannuel dont l'économie est incertaine pour les abonnés.

Accédez à des outils professionnels pour analyser l'action TT sur TIKR gratuitement →

Devriez-vous investir dans The Walt Disney Company ?

Disney est l'une de ces actions où l'écart entre ce que fait l'entreprise et ce que le marché évalue crée une situation véritablement intéressante. Le bénéfice d'exploitation a presque quadruplé depuis l'exercice 2021, les liquidités provenant des opérations ont triplé et la diffusion en continu est devenue rentable. L'action se négocie à près de 20 % en dessous de son plus haut de 52 semaines, avec un consensus de la rue impliquant une hausse d'environ 30 %.

Les contraintes honnêtes sont réelles : une croissance modeste des revenus, une dette importante et un ralentissement de la consommation dans les parcs nationaux. Le prix moyen de TIKR, qui se situe aux alentours de 148 dollars, reflète une composition patiente plutôt qu'une hausse spectaculaire.

Pour les investisseurs qui pensent que l'inflexion du streaming est durable et que la transition DTC d'ESPN finira par justifier un multiple plus élevé, le prix actuel est un point d'entrée raisonnable dans l'une des entreprises les plus reconnues au monde.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour vous permettre de suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !