Principales statistiques pour l'action Snowflake

- Fourchette de 52 semaines : 118 $ à 285

- Prix actuel : 238

- Objectif moyen : 288

- Objectif le plus élevé de la rue : 500

- Consensus des analystes : 35 Acheter, 9 Surperformer, 6 Conserver, 1 Vendre

- Objectif du modèle TIKR (Déc. 2030): 677

Snowflake Q1 FY27 Results : Le trimestre qui a changé l'opinion des analystes sur SNOW

Snowflake(SNOW), la plateforme cloud de données d'entreprise, a bondi d'environ 38% le 28 mai après avoir déclaré un chiffre d'affaires de 1,39 milliard de dollars pour le T1 de l'exercice 2027, dépassant les estimations des analystes d'environ 1,32 milliard de dollars et accélérant la croissance du chiffre d'affaires des produits à 34% d'une année sur l'autre.

Ce taux de croissance est important car il était de 26 % il y a un an et de 30 % au dernier trimestre.

Le catalyseur de cette accélération a été Cortex Code, l'agent de codage IA de Snowflake connu en interne sous le nom de CoCo, qui a atteint la disponibilité générale le 5 février et a entraîné ce que la société a décrit comme la plus forte croissance séquentielle en dollars de son histoire.

Le taux de rétention du chiffre d'affaires net a grimpé à 126 %, et les obligations de performance restantes ont augmenté de 38 % en glissement annuel pour atteindre environ 9,2 milliards de dollars, ce qui indique que la demande bloquée à l'avenir est en expansion, et non en contraction.

La société a ajouté 616 nouveaux clients nets, soit une augmentation de 38 % d'une année sur l'autre, avec 13 nouveaux clients Global 2000, contre 4 au cours de la même période l'année dernière.

Snowflake a également signé un engagement d'infrastructure de 6 milliards de dollars sur cinq ans avec Amazon Web Services, son plus grand accord AWS jamais conclu, approfondissant les intégrations à travers Graviton compute, Cortex AI et les migrations de charges de travail d'entreprise.

"Sur la base de la force de notre activité principale de plateforme de données et de l'augmentation significative des capacités d'IA, y compris CoCo et Snowflake Intelligence, nous augmentons nos perspectives pour l'exercice 27 de 27 % à 31 % de croissance d'une année sur l'autre", a déclaré le PDG Sridhar Ramaswamy lors de la conférence téléphonique sur les résultats du premier trimestre 2027.

La société a relevé ses prévisions de revenus de produits pour l'ensemble de l'année à 5,84 milliards de dollars, contre 5,66 milliards de dollars auparavant, et a prévu des revenus de produits pour le deuxième trimestre d'environ 1,42 milliard de dollars, alors que les analystes s'attendaient à ce qu'ils soient d'environ 1,37 milliard de dollars.

Lors d'une journée des investisseurs organisée le 2 juin en marge de la conférence Snowflake Summit, la direction a annoncé qu'elle atteindrait la rentabilité GAAP au quatrième trimestre de l'exercice 2028 et a relevé ses prévisions de marge d'exploitation non GAAP pour l'ensemble de l'année de 12,5 % à 13,5 %.

Snowflake a également annoncé l'acquisition prévue de Natoma, une plateforme de protocole de contexte de modèle d'entreprise conçue pour donner aux agents d'IA un accès gouverné et vérifiable aux systèmes d'entreprise externes, étendant le plan de contrôle agentique de la société au-delà des données dans la pile de flux de travail complète de l'entreprise.

Wall Street relève ses objectifs après les résultats de l'action Snowflake

Avec 48 notes combinées d'achat et de surperformance contre 6 conservations et 1 vente, la conviction des analystes sur l'action Snowflake est proche de son niveau le plus élevé depuis plus d'un an.

Après la publication des résultats, plus de 30 analystes ont relevé les objectifs de prix en une seule journée. L'objectif moyen de la rue se situe maintenant à environ 288 $, ce qui implique une hausse d'environ 21 % par rapport au prix actuel de 238 $. L'objectif le plus élevé est de 500 dollars.

La croissance des revenus est l'indicateur qui a conduit à l'amélioration du consensus. Le chiffre d'affaires de 1,33 milliard de dollars réalisé au premier trimestre est nettement supérieur aux estimations, et les prévisions pour l'ensemble de l'année (5,84 milliards de dollars) impliquent une croissance de 31 %, ce qui représente un changement radical par rapport aux 27 % prévus par la société au début du trimestre.

Le tableau des estimations consensuelles reflète ce changement de prix. Les revenus du deuxième trimestre sont estimés à environ 1,48 milliard de dollars, ce qui implique une croissance d'environ 30 % d'une année sur l'autre. Les revenus pour le trimestre de janvier 2027 sont estimés à environ 1,65 milliard de dollars.

Un risque : Le modèle de Snowflake, basé sur la consommation, signifie que les prévisions de revenus sont ancrées dans les modèles d'utilisation observés, et non dans les réservations engagées. Le directeur financier Brian Robins a déclaré lors de la conférence téléphonique sur les résultats qu'il n'y avait pas de changement dans la philosophie de l'entreprise en matière de prévisions, et qu'un dépassement de 3 % était considéré comme un trimestre solide. Le relèvement des prévisions a été motivé par un trimestre de comportement observable des CoCo - si l'adoption plafonne ou si les améliorations de l'efficacité d'utilisation freinent la consommation de jetons, les estimations prévisionnelles pourraient être revues à la baisse.

Le catalyseur à surveiller au deuxième trimestre est de savoir si l'accélération de la consommation induite par les CoCo se maintient pendant le trimestre d'été, étant donné que les renouvellements du quatrième trimestre restent fortement pondérés et que les données de consommation du début du cycle permettront de savoir si l'inflexion du premier trimestre était structurelle.

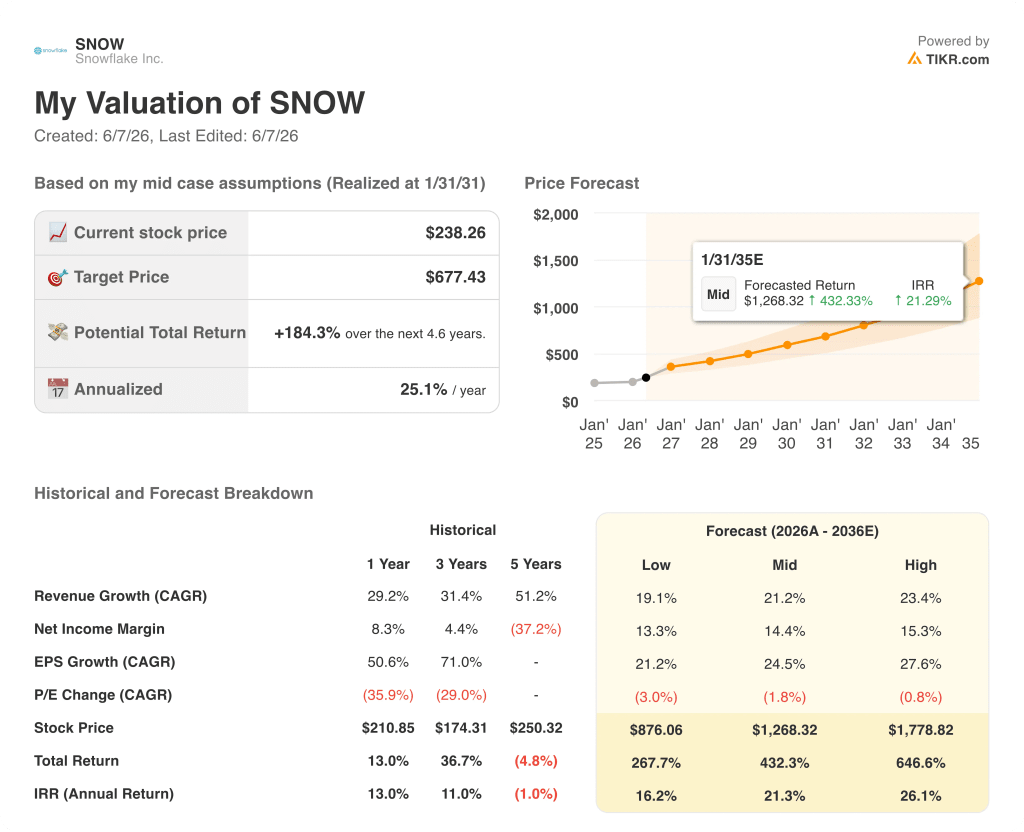

L'action Snowflake est-elle sous-évaluée en 2026 ? L'objectif de 677 $ de TIKR plaide en sa faveur

Le scénario de base de TIKR évalue Snowflake à environ 677 $ en janvier 2031, ce qui implique un rendement total d'environ 184 % par rapport au prix actuel de 238 $, soit environ 25 % annualisés sur environ 4,6 ans.

La fourchette de scénarios du modèle reflète la mesure dans laquelle la contribution de Snowflake aux revenus de l'IA s'étend au-delà de CoCo dans le plan de contrôle agentique plus large que l'entreprise est en train de construire.

Si la croissance des revenus se maintient dans la fourchette basse de 19 % au cours de la période de prévision, l'hypothèse basse du TIKR place l'action Snowflake à environ 876 $ en janvier 2031, ce qui implique un rendement total d'environ 268 % et un taux annualisé d'environ 16 %.

Si le scénario intermédiaire, avec un TCAC des revenus d'environ 21 %, se réalise à mesure que l'adoption de CoCo s'étend et que CoWork gagne en popularité, le modèle atteint environ 1 268 $ en janvier 2035, avec un TRI d'environ 21 %.

Dans le cas le plus favorable, où les revenus augmentent d'environ 23 % et les marges de revenu net augmentent jusqu'à 15 %, le modèle prévoit environ 1 779 $ en janvier 2031, ce qui implique un rendement total d'environ 647 % et un taux annualisé d'environ 26 %.

Le scénario baissier n'est pas une croissance zéro - c'est que l'adoption de CoCo s'arrête avant d'atteindre la totalité de la base de clients, que le modèle de consommation limite la visibilité des revenus et que le marché réévalue Snowflake pour revenir à un sentiment antérieur à la publication des résultats. Le taux de rendement interne (TRI) le plus bas, d'environ 16 %, implique toujours un prix de l'action nettement supérieur à celui d'aujourd'hui.

L'action Snowflake est sous-évaluée si l'inflexion de l'IA au premier trimestre est structurelle. Le modèle TIKR, construit sur un taux de croissance annuel moyen des revenus d'environ 21% avec des marges en expansion, implique que le marché n'a pas encore réévalué les prix en fonction de ce que le dernier trimestre a rendu visible.

L'action Snowflake est-elle à acheter en ce moment ?

L'action Snowflake bénéficie de 44 notes d'achat ou de surperformance de la part de 48 analystes couvrant le titre, avec un objectif moyen d'environ 288 $ contre un cours actuel de 238 $.

Le modèle de base de TIKR évalue la juste valeur à environ 677 $ d'ici janvier 2031, ce qui implique un rendement annualisé d'environ 25 %.

Le scénario haussier repose sur le fait que CoCo entraîne une accélération soutenue de la consommation chez les 13 912 clients de Snowflake. La variable clé est de savoir si les revenus des produits du deuxième trimestre confirment le taux de croissance de 34 % observé au premier trimestre.

Que s'est-il passé pour l'action Snowflake lors des résultats du premier trimestre de l'exercice 27 ?

Snowflake a bondi d'environ 38 % le 28 mai après que les revenus du T1 FY27 de 1,39 milliard de dollars ont battu les estimations d'environ 1,32 milliard de dollars, avec des revenus de produits en croissance de 34 % d'une année sur l'autre, contre 26 % un an plus tôt.

L'entreprise a revu à la hausse ses prévisions de revenus de produits pour l'ensemble de l'année à 5,84 milliards de dollars et a signé un accord de 6 milliards de dollars sur cinq ans avec AWS. Plus de 30 analystes ont relevé leurs objectifs de prix le même jour.

Devriez-vous investir dans Snowflake Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action de Snowflake Inc., vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Snowflake Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SNOW sur TIKR →