Principales mesures fondamentales de l'action TT

- Fourchette de 52 semaines : 348,06 $ à 503,47

- Prix actuel de l'action : 456,84

- Prix cible du consensus de la rue : ~520

- Chiffre d'affaires du T1 2026 : 4,97 milliards de dollars (+6 % en glissement annuel)

- T1 2026 BPA ajusté : 2,63 $ (+7 % en glissement annuel)

- Carnet de commandes record du T1 2026 : 10,7 milliards de dollars (en hausse de plus de 30 % par rapport à la fin de l'année 2025)

- BPA ajusté prévisionnel pour l'exercice 2026 : 14,75 $ à 14,95

- Objectif moyen de cours de l'action à 10 ans : ~863

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

La société industrielle ennuyeuse qui est devenue un acteur de l'infrastructure de l'IA

Trane Technologies(TT) fabrique des systèmes de chauffage, de ventilation et de climatisation qui assurent le confort des bâtiments et évitent la surchauffe des centres de données. Ce deuxième cas d'utilisation est devenu le plus intéressant. Alors que les hyperscalers déversent des capitaux dans l'infrastructure d'IA à un rythme qui ne montre aucun signe de ralentissement, la demande de refroidissement haute performance est devenue l'un des engagements de dépenses les plus durables du marché.

Les chiffres du premier trimestre 2026 le reflètent directement, car les réservations de systèmes CVC commerciaux d'America ont augmenté d'environ 40 % d'une année sur l'autre, les réservations d'Applied, les systèmes personnalisés à grande échelle qui vont dans les centres de données, les hôpitaux et les campus universitaires, ayant augmenté de plus de 100 %.

Le carnet de commandes total de l'entreprise a atteint le chiffre record de 10,7 milliards de dollars, en hausse de plus de 30 % par rapport à la fin de l'année 2025. Un ratio carnet de commandes/facturation d'environ 150 % dans le domaine du CVC commercial signifie que TT enregistre des commandes beaucoup plus rapidement qu'elle ne peut les expédier, ce qui est un problème différent de celui auquel la plupart des entreprises industrielles sont confrontées à l'heure actuelle.

Les revenus ont augmenté régulièrement de 14,1 milliards de dollars en 2021 à 21,3 milliards de dollars en 2025, tandis que les marges brutes ont augmenté d'environ 31% à près de 36% au cours de la même période. C'est cette combinaison, une croissance constante du chiffre d'affaires et une augmentation des marges, qui différencie un compounder de qualité d'un industriel de base. La plupart des entreprises qui se développent aussi rapidement subissent une pression sur les marges. TT a fait le contraire.

Découvrez le moment exact où Wall Street revalorise une action avant que le reste du marché ne s'en mêle - suivez les changements de notation des analystes en temps réel avec TIKR gratuitement → Les réservations mènent au chiffre d'affaires et le retour à l'équilibre est une réalité.

Les réservations mènent le chiffre d'affaires, et le carnet de commandes laisse présager une accélération au second semestre

Le chiffre d'affaires organique du 1er trimestre a augmenté de 3%, un chiffre modeste qui sous-estime la trajectoire. Le tableau des réservations est plus intéressant pour l'orientation de l'activité. La direction a prévu une croissance d'environ 10 % du chiffre d'affaires de l'activité CVC commerciale au deuxième trimestre, qui s'accélérera pour atteindre une croissance de l'ordre de 10 % au second semestre, à mesure que le carnet de commandes record sera converti en chiffre d'affaires expédié.

Le PDG Dave Regnery a indiqué lors de la conférence téléphonique sur les résultats du premier trimestre que le pipeline de projets dans les principaux secteurs verticaux reste solide et en croissance rapide, et que le chiffre d'affaires des services, qui représente environ un tiers du chiffre d'affaires total de l'entreprise et a augmenté à un taux inférieur à 10 % depuis 2020, continue de croître à un taux à deux chiffres. Les services sont importants ici parce qu'ils sont récurrents, à marge plus élevée et liés à l'équipement installé que TT a placé à un rythme record.

L'acquisition de Stellar Energy, un fournisseur de systèmes modulaires d'énergie et de refroidissement avec un carnet de commandes d'environ 1 milliard de dollars que TT prévoit de convertir en grande partie en 2026, ajoute un autre niveau d'exposition aux centres de données. C'est le genre d'opération qui ne modifie pas immédiatement le chiffre d'affaires, mais qui renforce la position de TT dans le secteur vertical qui est à l'origine de l'augmentation des réservations.

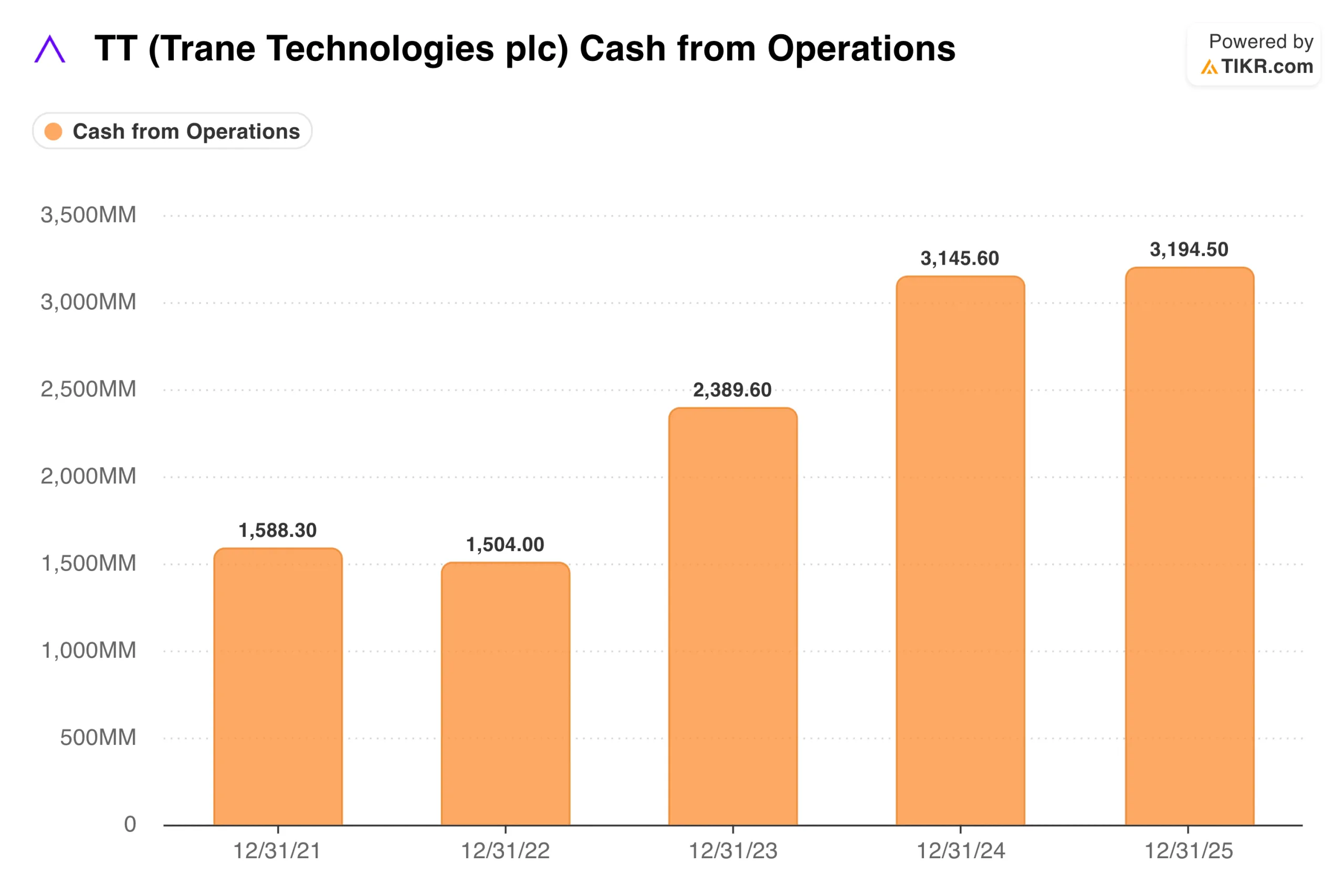

La trésorerie d'exploitation est passée de 1,6 milliard de dollars en 2021 à 3,2 milliards de dollars en 2025, soit un quasi-doublement en quatre ans. La direction vise un flux de trésorerie disponible égal ou supérieur à 100% du bénéfice net ajusté, et le flux de trésorerie disponible du T1 2026 YTD de 573 millions de dollars se compare favorablement à 230 millions de dollars au cours de la même période de l'année dernière.

Cette génération de trésorerie est ce qui finance les 2,8 à 3,3 milliards de dollars de déploiement de capital prévu pour 2026, y compris une augmentation du dividende de 12% à 4,20 $ par action annualisée, les rachats d'actions et la poursuite des fusions-acquisitions.

Voir ce que les analystes pensent de l'action TT en ce moment (Gratuit avec TIKR) >>>

Ce que le modèle d'évaluation de TIKR dit à propos de TT à $457

Le modèle d'évaluation moyen de TIKR cible environ 863 $ pour TT sur un horizon d'environ neuf ans, ce qui implique un rendement total d'environ 89 % ou d'environ 8 % annualisé. Le modèle suppose que les revenus augmentent d'environ 7 % par an et que les marges de revenu net augmentent d'environ 15 %, avec une croissance du BPA d'environ 8 % par an, tandis que le multiple P/E reste à peu près stable.

L'hypothèse basse est d'environ 687 $ et l'hypothèse haute d'environ 1 055 $. L'objectif consensuel d'environ 520 $ est considérablement plus conservateur, reflétant une vision à plus court terme, et implique toujours une hausse d'environ 14 % par rapport au prix actuel.

Le scénario intermédiaire de TIKR est plus constructif simplement parce qu'il s'étend sur une décennie complète, ce qui permet à la croissance des bénéfices et à l'effet de levier des centres de données de s'accumuler au fil du temps.

L'hypothèse clé qui sépare les deux cas est de savoir si le cycle de refroidissement des centres de données se maintient suffisamment longtemps pour justifier une réévaluation vers des multiples de sociétés de croissance, ou si les améliorations de l'efficacité des puces finissent par réduire l'intensité du refroidissement et laissent TT négocier sur son profil de bénéfices industriels traditionnel.

Ce sur quoi les haussiers misent

- Le carnet de commandes offre une visibilité inhabituelle. Un carnet de commandes de 10,7 milliards de dollars avec un rapport commandes-facturation de 150 % dans le domaine du CVC commercial signifie que l'accélération des recettes au second semestre n'est pas une prévision ; elle est déjà dans le carnet de commandes.

- Les services constituent un plancher durable pour les bénéfices. Un taux de capitalisation de l'ordre de 10 % dans une activité qui représente un tiers du chiffre d'affaires et qui est liée à l'équipement installé crée une base fiable qui ne disparaît pas lorsque les nouvelles constructions ralentissent.

- La génération de trésorerie finance la capitalisation. Près de 3,2 milliards de dollars de flux de trésorerie d'exploitation permettent de financer un dividende croissant, des rachats d'actions et des fusions-acquisitions sans grever le bilan. Le ratio dette nette/EBITDA s'établit à un niveau prudent de 0,78.

- La trajectoire des marges continue d'évoluer dans la bonne direction. Les marges brutes ont augmenté d'environ 500 points de base en cinq ans sur une activité qui était déjà considérée comme de haute qualité.

Ce que les baissiers observent

- La faiblesse de la zone EMEA ajoute une couche supplémentaire. Les vents contraires du Moyen-Orient ont coûté à TT environ 25 millions de dollars de chiffre d'affaires au premier trimestre, et environ 50 millions de dollars sont attendus au deuxième trimestre, un frein modeste mais réel que la direction navigue plutôt qu'elle ne le résout.

- Le cycle des centres de données est la variable d'ajustement. Si les améliorations de l'efficacité des puces réduisent l'intensité du refroidissement, l'augmentation des réservations d'Applied pourrait s'atténuer plus rapidement que ne le suggère le carnet de commandes actuel, et le multiple de prime devrait baisser en même temps.

- L'action n'est pas bon marché. A près de 30x le P/E NTM sur une activité en croissance organique de 7%, TT nécessite une exécution continue sur l'expansion des marges et la conversion du carnet de commandes pour justifier le prix actuel, sans parler de l'objectif de la Bourse.

- Le transport reste un frein. Thermo King, l'activité de réfrigération des transports de TT, est confrontée à un déclin du marché à un chiffre moyen en 2026, la reprise n'étant pas attendue avant la fin de 2026 ou le début de 2027. C'est un vent contraire gérable, mais il limite l'augmentation de la croissance totale des revenus déclarés.

Accédez gratuitement aux outils professionnels d'analyse de l'action TT sur TIKR →

Devriez-vous investir dans Trane Technologies ?

TT se trouve dans une position inhabituelle pour une entreprise industrielle : elle possède une activité principale centenaire de CVC qui est devenue structurellement plus précieuse en raison d'une tendance technologique qu'elle n'a pas créée. Le carnet de commandes record, le volant de services, la génération de trésorerie et l'expansion des marges vont tous dans le même sens.

L'objectif consensuel d'environ 520 $ implique une hausse significative par rapport aux niveaux actuels, et l'hypothèse moyenne de TIKR d'environ 863 $ suppose que l'effet composé se poursuive sur une décennie complète.

La tension honnête est l'évaluation, et à environ 30 fois les bénéfices à terme, TT est tarifée pour une exécution continue, et tout ralentissement significatif des commandes de centres de données exercerait une pression à la fois sur les estimations de bénéfices et sur le multiple.

Pour les investisseurs à long terme qui pensent que le développement de l'infrastructure de refroidissement est durable et que la base de services de TT fournit un plancher de revenus fiable, le prix actuel offre une entrée raisonnable dans une entreprise véritablement de haute qualité.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulementgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !