Principales mesures fondamentales de l'action SMCI

- Fourchette de 52 semaines : 19,48 $ à 62,36

- Cours actuel de l'action : 41,64

- Prix cible du consensus de la rue : ~38

- Chiffre d'affaires du 3ème trimestre de l'exercice 2026 : 10,2 milliards de dollars (+123% par rapport à l'année précédente)

- Marge brute non GAAP du 3ème trimestre de l'exercice 2026 : 10,1%.

- BPA non GAAP du T3 de l'exercice 2026 : 0,84 $ (supérieur aux estimations de ~36 %)

- Chiffre d'affaires annuel prévisionnel pour l'exercice 2026 : 38,9 milliards de dollars à 40,4 milliards de dollars

- Objectif moyen de cours de l'action à 10 ans : ~112

Evaluez vos actions préférées comme SMCI avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

L'effondrement de mars : Ce qui s'est passé et où en est l'action aujourd'hui

Le 19 mars 2026, le DOJ a dévoilé un acte d'accusation fédéral inculpant trois individus ayant des liens avec Super Micro Computer (SMCI), dont le cofondateur Yih-Shyan "Wally" Liaw, d'avoir conspiré pour détourner illégalement des serveurs AI d'une valeur d'environ 2,5 milliards de dollars contenant des GPU Nvidia avancés vers des clients en Chine, en violation des lois américaines sur le contrôle des exportations. La société SMCI elle-même n'a pas été citée comme défenderesse et a déclaré publiquement que le comportement présumé contrevenait directement à ses propres politiques et contrôles de conformité.

Le marché n 'a pas attendu la nuance, les actions chutant de 33 % en une seule séance, atteignant leur niveau le plus bas sur 52 semaines, à 19,48 dollars.

L'action s 'est depuis redressée pour atteindre 41,64 dollars, soit un quasi-doublement par rapport à son niveau le plus bas, mais elle est loin d'avoir retrouvé son niveau le plus élevé sur 52 semaines, à savoir 62,36 dollars. Super Micro a réagi en nommant un nouveau chef de la conformité par intérim, en engageant un cabinet d'expertise comptable pour mener une enquête interne indépendante et en remaniant son conseil d'administration.

Le nuage juridique ne s'est pas complètement dissipé, et un recours collectif avec une date limite pour le plaignant principal à la fin du mois de mai ajoute une autre couche de risque de gros titres que le marché est encore en train de traiter.

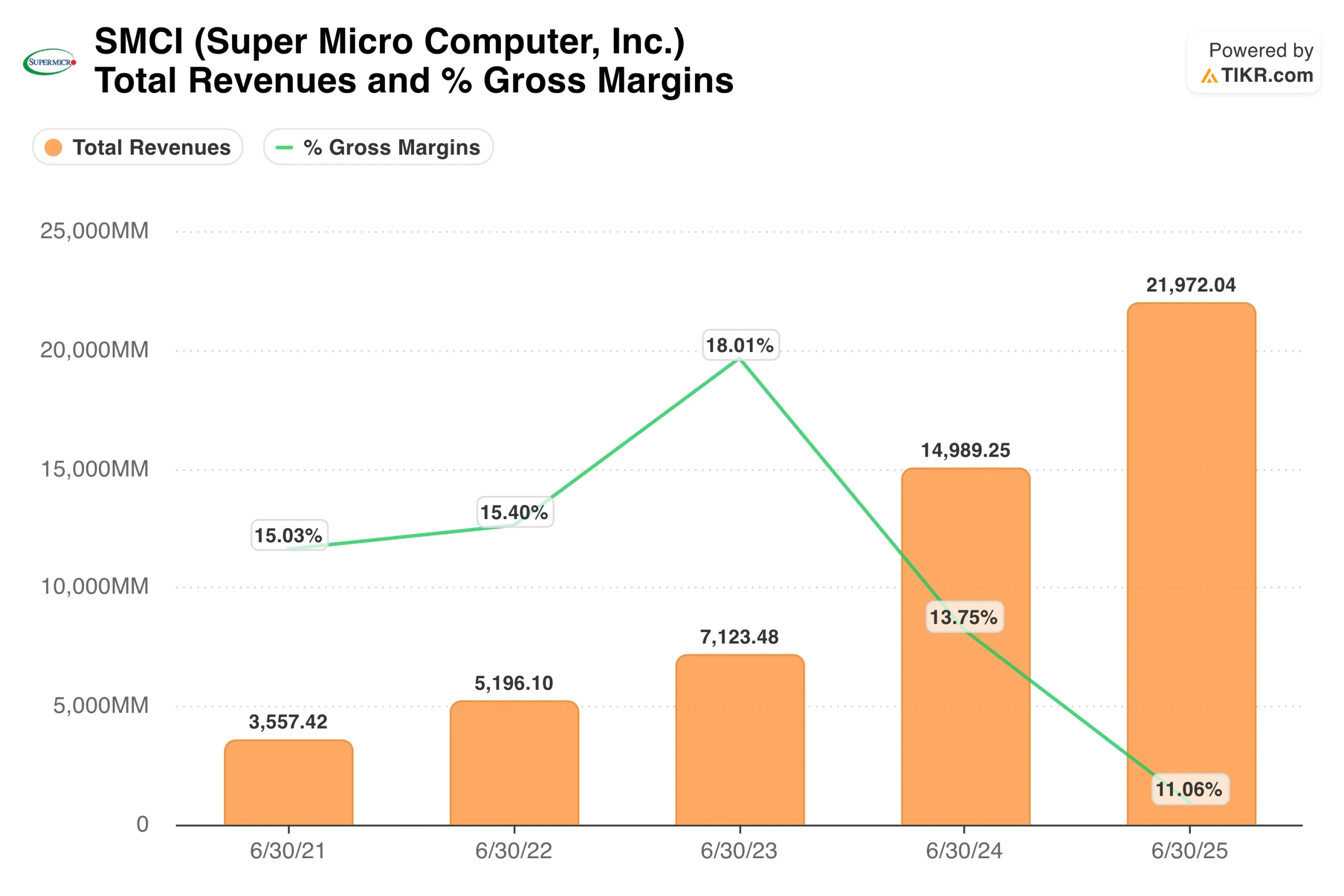

Le graphique des revenus illustre une entreprise qui s'est développée à un rythme que la plupart des sociétés de matériel informatique n'approchent pas. Le chiffre d'affaires est passé de 3,6 milliards de dollars pour l'exercice 2021 à près de 22 milliards de dollars pour l'exercice 2025, soit un taux composé d'environ 57 % sur quatre ans.

La ligne de marge brute raconte une histoire différente, car les marges ont atteint un sommet de 18 % au cours de l'exercice 2023 et se sont constamment comprimées depuis, atteignant 11 % au cours de l'exercice 2025, car l'entreprise a donné la priorité à la part de marché dans la construction de serveurs d'IA plutôt qu'à la discipline en matière de prix.

Cette compression est la tension centrale de la thèse de SMCI. L'échelle n'est pas la question. Il reste à voir si les marges peuvent se stabiliser et se redresser pendant que la société navigue dans une situation juridique délicate.

Analysez vos actions préférées comme Super Micro Computer avec TIKR (C'est gratuit) >>>

123% de croissance du chiffre d'affaires, un redressement des marges et un manque de chiffre d'affaires au cours du même trimestre

Les résultats du troisième trimestre de l'année fiscale 2026, publiés le 5 mai, reflètent la contradiction qui définit SMCI en ce moment. Le chiffre d'affaires s'est élevé à 10,2 milliards de dollars, en hausse de 123 % par rapport à l'année précédente, mais a largement manqué le consensus de 12,3 milliards de dollars.

Le manque à gagner n'est pas dû à la demande, puisque le PDG Charles Liang a déclaré aux analystes lors de la conférence téléphonique sur les résultats que plusieurs clients importants ne disposaient pas de l'infrastructure d'alimentation et de réseau nécessaire pour accepter les livraisons dans les délais prévus, et que la société s'attendait à récupérer ces revenus au cours des trimestres à venir.

Le redressement de la marge brute a été le chiffre qui a fait bouger l'action. La marge brute non GAAP s'est élevée à 10,1 %, contre 6,4 % au deuxième trimestre, soit près de 50 % de plus que ce qu'attendaient les analystes. Le bénéfice par action non GAAP de 0,84 $ a battu le consensus de 0,62 $ d'environ 36 %.

Pour le quatrième trimestre, la direction a prévu un chiffre d'affaires de 11 à 12,5 milliards de dollars et a relevé ses prévisions pour l'ensemble de l'année à 38,9 à 40,4 milliards de dollars. L'action a fait un bond d'environ 20 % dans les échanges après les heures de bureau suite à l'impression.

Le graphique du BPA fournit un contexte important sur la façon dont la trajectoire des bénéfices a évolué. Le BPA normalisé est passé de 0,25 $ pour l'exercice 2021 à 2,21 $ pour l'exercice 2024, avant de chuter à 2,06 $ pour l'exercice 2025 en raison de la compression des marges.

Les estimations de la Bourse prévoient une augmentation significative à partir de là, atteignant environ 2,60 $ pour l'exercice 2026 et grimpant jusqu'à 3,71 $ pour l'exercice 2028. Le résultat positif du troisième trimestre, à 0,84 $ sur une base non GAAP contre 0,62 $ attendu, met l'estimation pour l'année fiscale 2026 à portée de main et suggère que le redressement des marges est au moins partiellement réel.

Les données relatives au canal des entreprises renforcent cette lecture. Le chiffre d'affaires des entreprises a atteint 2,8 milliards de dollars au troisième trimestre, soit 28 % du total, en hausse de 46 % d'une année sur l'autre et de 45 % d'un trimestre sur l'autre. Les déploiements d'entreprises ont tendance à offrir des marges plus élevées et davantage de services que les déploiements OEM à grande échelle, ce qui a entraîné la baisse des marges au deuxième trimestre. L'évolution de la composition de la clientèle vers les entreprises est exactement ce que les analystes attendaient.

Voir ce que les analystes pensent de l'action SMCI en ce moment (Gratuit avec TIKR) >>>

Ce que le modèle d'évaluation de TIKR dit à propos de SMCI à $41

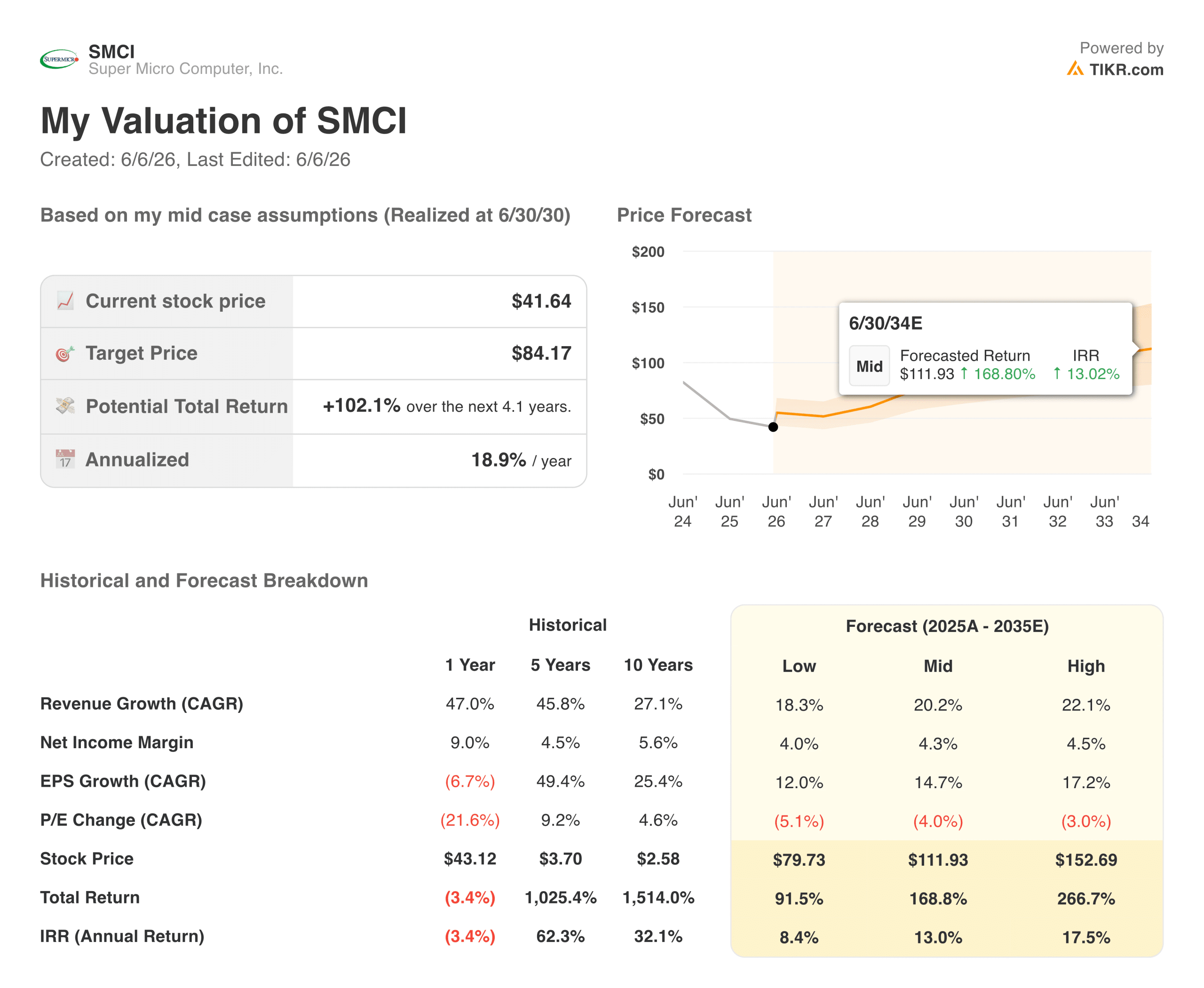

Le modèle d'évaluation moyen de TIKR cible environ 112 $ pour SMCI, ce qui implique un rendement total d'environ 169 % par rapport au prix actuel sur une période d'environ huit ans, soit environ 13 % sur une base annuelle. Le modèle suppose que les revenus augmentent d'environ 20 % par an et que les marges de revenu net augmentent d'environ 4 %, le BPA augmentant d'environ 15 % par an tandis que le multiple P/E se comprime progressivement à partir des niveaux actuels.

L'hypothèse la plus basse se situe aux alentours de 80 dollars, soit près du double du prix actuel sur le même horizon. La fourchette est large, et cette largeur est intentionnelle, étant donné que le résultat dépend fortement de facteurs extérieurs au compte de résultat.

Une remarque honnête sur le consensus de la rue : l'objectif moyen des analystes d'environ 38 dollars se situe en dessous du cours actuel de l'action, ce qui signifie que le consensus estime que SMCI est déjà équitablement valorisé ou légèrement étiré à 41 dollars.

Les résultats plus constructifs du modèle TIKR reflètent un horizon temporel plus long et supposent que le redressement des marges se poursuive, que le problème juridique soit résolu sans responsabilité directe pour l'entreprise et que la mise en place de l'infrastructure d'intelligence artificielle soutienne l'augmentation du chiffre d'affaires. Il s'agit là d'hypothèses réelles, et non de certitudes.

Value Super Micro Computer instantanément (Gratuit avec TIKR) >>>

Ce sur quoi les haussiers misent

- Le redressement des marges est structurel et non saisonnier. La marge brute non-GAAP du troisième trimestre de 10,1% a été bien supérieure aux attentes et a reflété un véritable changement dans la composition de la clientèle vers des déploiements d'entreprises à plus forte marge. Si le quatrième trimestre se maintient à 9 % ou plus, la reprise est assurée.

- C'est le calendrier des recettes, et non la demande, qui est à l'origine de l'échec du troisième trimestre. L'explication de la direction selon laquelle la préparation des sites des clients a causé le déficit est cohérente avec ce à quoi ressemblent les déploiements d'infrastructure d'IA à grande échelle dans la pratique. La fourchette de prévisions pour le quatrième trimestre, comprise entre 11 et 12,5 milliards de dollars, implique que les revenus différés sont réels et à venir.

- SMCI n'est pas l'accusé. L'acte d'accusation du DOJ désigne trois personnes, et non l'entreprise. La réponse rapide de Super Micro en matière de conformité, qui comprend un nouveau responsable de la conformité, un cabinet d'expertise comptable et des changements au sein du conseil d'administration, est le manuel de jeu d'une entreprise qui tente d'anticiper le risque réglementaire plutôt que de l'ignorer.

- La valorisation est vraiment bon marché pour le taux de croissance. À environ 0,67x NTM EV/Revenue et 13,8x NTM P/E sur une activité en croissance de plus de 100% d'une année sur l'autre, SMCI se négocie à une décote significative par rapport à ses pairs dans le domaine de l'infrastructure de l'IA.

Ce que les baissiers observent

- La Bourse n'y croit pas. Un objectif consensuel inférieur au prix actuel de l'action est un signal significatif. La plupart des analystes couvrant SMCI ne modélisent pas une reprise nette à partir d'ici, et l'incertitude en matière de gouvernance rend difficile l'attribution d'un multiple net.

- La situation juridique n'est pas résolue. Une enquête de la SEC en cours, une affaire ouverte du DOJ, de multiples recours collectifs en matière de valeurs mobilières et un examen comptable légal se déroulant en parallèle créent un environnement de risque qui pourrait faire pression sur l'action à tout moment, quels que soient les résultats d'exploitation.

- Les marges brutes restent structurellement faibles. Même après la reprise du troisième trimestre, des marges brutes de 10 % ne laissent pratiquement aucune marge d'erreur. Des concurrents comme Dell et HPE se disputent les mêmes clients hyperscale, et la pression sur les prix a toujours été le principal frein aux marges de SMCI.

- Le cycle de conversion des liquidités a doublé en un trimestre. Le nombre de jours d'inventaire est passé de 63 à 106, et le nombre de jours de vente en cours est passé de 49 à 85 au troisième trimestre, reflétant la pression opérationnelle des problèmes de calendrier de revenus. La dette nette s'élève à 7,8 milliards de dollars. Un retard prolongé des recettes exercerait une réelle pression sur le fonds de roulement.

Devriez-vous investir dans Super Micro Computer ?

SMCI est l'un des titres les plus difficiles à cerner en ce moment, et cela est dû à la situation plutôt qu'à un défaut d'analyse. La croissance de l'entreprise est plus rapide que celle de presque toutes les sociétés de matériel informatique présentes sur les marchés publics. Le redressement des marges au troisième trimestre était réel et a largement dépassé les attentes. Les prévisions pour le quatrième trimestre impliquent que l'histoire de la synchronisation des revenus se maintient.

Mais le risque juridique est réel, et l'écarter complètement serait une erreur. Le consensus de la rue qui se situe en dessous du prix de l'action est un signal qui mérite d'être pris au sérieux, non pas parce que les analystes ont toujours raison, mais parce qu'il reflète le degré d'incertitude qui subsiste quant à l'issue de l'affaire.

Pour les investisseurs qui pensent que les situations du DOJ et de la SEC seront résolues sans responsabilité directe de l'entreprise, et que le changement du mix des canaux d'entreprise continue à augmenter les marges, le prix moyen de TIKR d'environ 112 $ représente une entrée convaincante à long terme.

Pour les investisseurs qui ont besoin d'une gouvernance plus saine et d'une plus grande visibilité sur les marges avant d'engager des capitaux, il n'y a pas de honte à attendre les résultats du quatrième trimestre pour confirmer que la reprise est durable.

Voir les prévisions de croissance et les objectifs de prix des analystes pour Super Micro Computer (C'est gratuit) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !