Principales mesures fondamentales de l'action MNST

- Fourchette de 52 semaines : 58,09 $ à 90,44

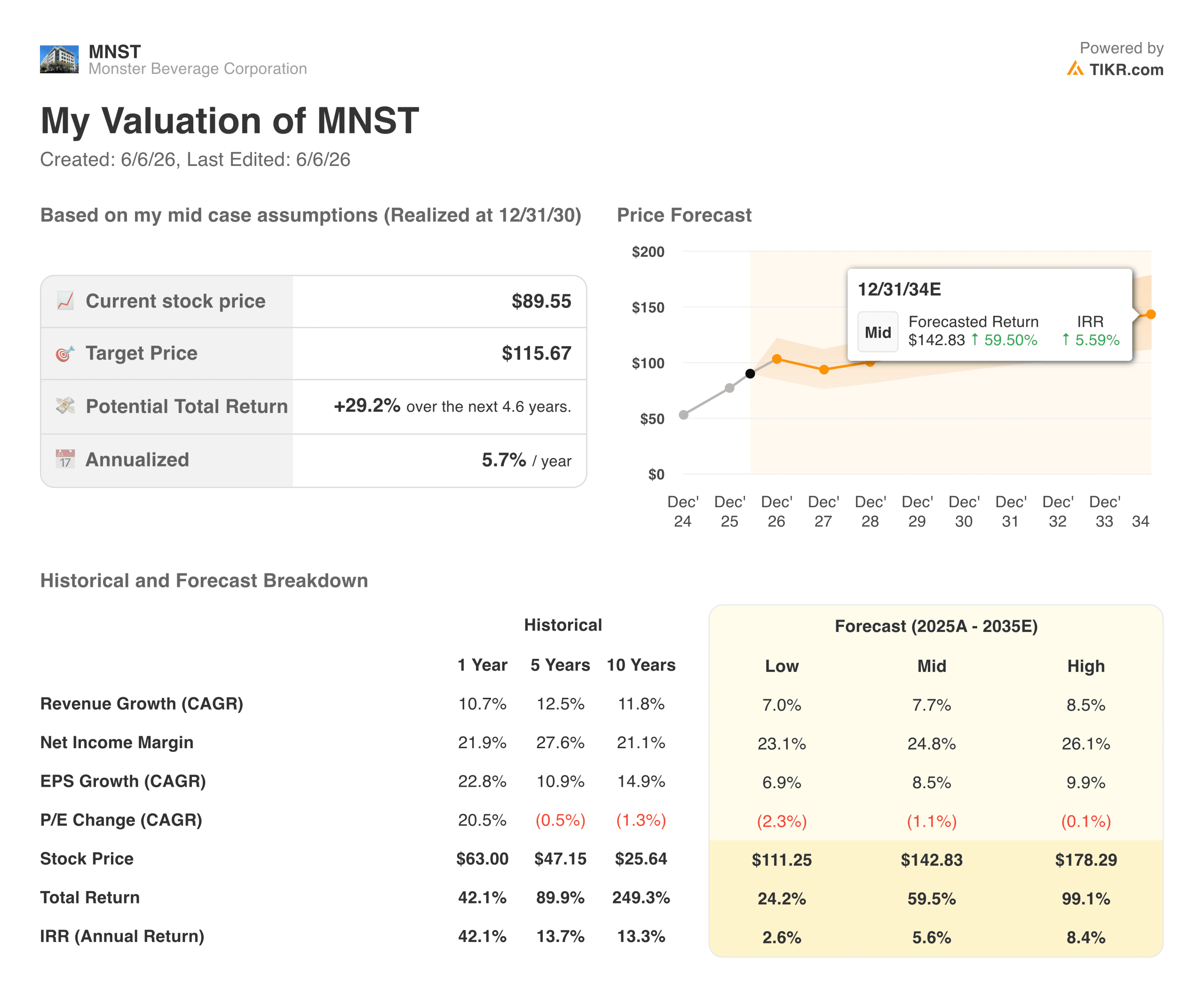

- Cours actuel de l'action : 89,55

- Prix cible du consensus de la rue : ~89

- Chiffre d'affaires du T1 2026 : 2,35 milliards de dollars (+27% par rapport à l'année précédente)

- Chiffre d'affaires international du T1 2026 : 1,06 milliard de dollars (+45% par rapport à l'année précédente)

- Marge brute au 1er trimestre 2026 : 55,0%.

- BPA du T1 2026 : 0,58 $ (+27 % par rapport à l'année précédente)

- Position de trésorerie nette : 2,9 milliards de dollars

- Objectif moyen de cours de l'action à 10 ans : ~$143

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

2 milliards de dollars en un seul trimestre : le moteur international de Monster vient de passer à la vitesse supérieure

Monster Beverage (MNST) fabrique des boissons énergisantes. Cette description sous-estime ce que l'entreprise est en réalité : l'une des marques de consommation les plus efficaces en termes de capital jamais construites.

Monster ne possède pas d'installations de production et ne gère pas de réseau de distribution. Elle concède des licences pour sa marque, sous-traite la production et s'appuie sur le système d'embouteillage mondial de Coca-Cola, qui couvre plus de 150 pays, pour acheminer les produits de l'usine à l'étagère. Le résultat est une entreprise qui génère des marges brutes de plus de 55 % en vendant des canettes de boissons énergisantes, avec 2,9 milliards de dollars de liquidités nettes et aucune dette.

Les résultats du premier trimestre 2026 témoignent d'une activité qui s'accélère plutôt que d'arriver à maturité. Le chiffre d'affaires net a augmenté de 27 % par rapport à l'année précédente pour atteindre 2,35 milliards de dollars. C'est la première fois que Monster franchit la barre des 2 milliards de dollars au cours d'un premier trimestre fiscal. Les ventes internationales ont augmenté de 45 % pour atteindre 1,06 milliard de dollars, représentant désormais 45 % des ventes nettes totales, contre environ 38 % un an plus tôt.

La Chine et l'Inde ont été désignées comme des marchés à forte croissance où le partenariat avec Coca-Cola ouvre des portes auxquelles les petits concurrents n'ont tout simplement pas accès.

Le graphique des bénéfices bruts illustre directement l'histoire des marges. Les marges brutes se sont fortement réduites en 2022 pour atteindre environ 50 % en raison de la hausse des coûts des canettes en aluminium et du fret dans l'environnement de la chaîne d'approvisionnement après la pandémie. Depuis lors, les marges se sont régulièrement redressées pour atteindre près de 56 % en 2025, les coûts des intrants s'étant normalisés et les initiatives en matière de prix s'étant imposées.

La marge brute de 55,0 % au premier trimestre 2026 est légèrement inférieure à celle de l'année précédente (56,5 %), ce qui reflète le poids croissant des marchés internationaux dans la composition du chiffre d'affaires, où les marges sont structurellement inférieures à celles des marchés nationaux. C'est la tension centrale que les haussiers et les baissiers sont en train de gérer en ce moment.

Analysez vos actions préférées comme Monster Beverage avec TIKR (C'est gratuit) >>>

L'opportunité internationale est réelle, mais elle s'accompagne d'un compromis sur les marges

Les marchés internationaux se développent plus rapidement que les marchés nationaux, ce qui entraîne une accélération des revenus. Mais ils offrent également des marges plus faibles en raison des coûts de transport plus élevés, de la dynamique des prix locaux et de l'économie de la distribution sur les marchés émergents. À mesure que le chiffre d'affaires international augmente en proportion du chiffre d'affaires total, la marge brute subit une pression structurelle, même si les dollars de marge brute augmentent.

Monster a géré cette situation par le biais de la tarification. La société a mis en œuvre des augmentations sur plusieurs marchés au cours des deux dernières années, et la reprise depuis le creux de 2022 jusqu'à près de 56 % en 2025 démontre un réel pouvoir de fixation des prix. Il faudra attendre les prochains trimestres pour savoir si cette situation se maintient alors que l'entreprise s'implante plus profondément en Inde et en Chine, où la dynamique concurrentielle diffère de celle des États-Unis.

En ce qui concerne le rendement du capital, Monster a racheté environ 1,4 million d'actions pour un montant d'environ 101 millions de dollars au premier trimestre et conserve environ 400 millions de dollars dans le cadre de son autorisation existante. La position de trésorerie nette de 2,9 milliards de dollars donne à la direction la flexibilité nécessaire pour continuer à restituer du capital tout en finançant l'expansion internationale.

Le BPA normalisé a chuté de 1,29 $ en 2021 à 1,12 $ en 2022 pendant la période de compression des marges, puis s'est redressé régulièrement pour atteindre 1,99 $ en 2025. Les estimations de la Bourse prévoient une accélération à partir de là, atteignant environ 2,29 $ en 2026 et grimpant vers 2,59 $ en 2027 et 2,93 $ en 2028.

Cette trajectoire reflète la croissance du chiffre d'affaires, le redressement des marges et la diminution du nombre d'actions grâce aux rachats en cours. Le BPA de 0,58 $ du premier trimestre met l'estimation de l'année 2026 à portée de main après seulement un trimestre.

Découvrez le moment exact où Wall Street revalorise une action avant que le reste du marché ne s'y rallie - suivez les changements de notation des analystes en temps réel avec TIKR gratuitement →

Ce que le modèle d'évaluation de TIKR dit à propos de MNST à $90

Le modèle d'évaluation moyen de TIKR cible environ 143 $ pour MNST sur un horizon d'environ neuf ans, ce qui implique un rendement total d'environ 60 % ou d'environ 6 % annualisé. Le modèle suppose que les revenus augmentent d'environ 8 % par an, que les marges de revenu net augmentent d'environ 25 % et que le BPA augmente d'environ 9 % par an.

L'hypothèse basse se situe autour de 111 dollars et l'hypothèse haute autour de 178 dollars. Le consensus de la rue d'environ 89 $ correspond presque exactement au prix actuel, ce qui signifie que l'analyste moyen considère que MNST est assez bien valorisé aujourd'hui. Le scénario intermédiaire de TIKR est plus constructif car il s'étend sur une décennie complète, ce qui permet à la capitalisation internationale de s'accumuler au fil du temps.

Ce sur quoi les haussiers misent

- La piste internationale est vraiment longue. Monster en est à ses débuts sur des marchés tels que l'Inde, l'Asie du Sud-Est et certaines régions d'Afrique, où la jeunesse de la population et l'augmentation des revenus favorisent l'adoption des boissons énergisantes depuis des décennies.

- Le partenariat avec Coca-Cola est inégalable. Aucun concurrent ne peut reproduire l'accès instantané à l'infrastructure mondiale d'embouteillage de la chaîne du froid de Coca-Cola, et cet avantage s'accroît avec la croissance internationale.

- Le bilan finance l'optionnalité. Avec 2,9 milliards de dollars de liquidités nettes et aucune dette, Monster peut procéder à des rachats, poursuivre des acquisitions ou absorber les cycles de coût des intrants sans subir de stress financier.

- Les marges ont montré qu'elles pouvaient se rétablir. Le passage de 50 % en 2022 à près de 56 % en 2025 témoigne d'un pouvoir de fixation des prix durable, même en cas de vents contraires importants sur les matières premières.

Ce que les baissiers surveillent

- L'aluminium et le fret restent des risques réels. Les coûts des intrants se sont normalisés par rapport au pic de 2022, mais n'ont pas disparu. Toute reprise du cycle des matières premières affecterait les marges avant que les ajustements de prix ne puissent être rattrapés.

- La Bourse ne voit pas de hausse aux niveaux actuels. Un objectif de consensus sur le prix de l'action signifie que la plupart des analystes pensent que le résultat du premier trimestre est entièrement pris en compte, ce qui limite le potentiel de catalyseur à court terme.

- Le mix international continuera à peser sur les marges brutes. Le flux de revenus à la croissance la plus rapide comporte des marges structurellement plus faibles, ce qui rend plus difficile le retour à 56%+, même si les prix domestiques se maintiennent.

- La valorisation n'est pas bon marché pour une société de boissons. A environ 38x le P/E NTM, Monster est évaluée pour une croissance soutenue des bénéfices à deux chiffres, avec une tolérance limitée pour tout ralentissement international.

Devriez-vous investir dans Monster Beverage ?

Monster est l'une des entreprises de consommation les plus élégamment construites sur les marchés publics. Le modèle à faible actif, le fossé de distribution de Coca-Cola, la trésorerie de 2,9 milliards de dollars et une marque qui gagne des parts de marché à l'échelle mondiale font que la qualité de l'entreprise est presque évidente.

La contrainte honnête est que le marché sait tout cela. Un objectif consensuel au prix actuel signifie que les investisseurs paient la juste valeur, et non une décote, pour une entreprise dont la croissance est de 27 %. L'objectif intermédiaire de TIKR d'environ 143 dollars reflète ce que la capitalisation patiente sur une décennie produit, et pour les investisseurs à long terme qui croient que l'expansion internationale se poursuivra sans détérioration significative des marges, il s'agit d'une destination convaincante.

Pour ceux qui préfèrent acheter de la qualité à prix réduit, attendre un repli serait l'approche la plus disciplinée.

Value Monster Beverage instantanément (Gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesavec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !