Statistiques clés de l'action The Trade Desk

- Fourchette de 52 semaines : 20 $ à 91

- Prix actuel : 20

- Objectif moyen de la rue : 25

- Objectif supérieur de la rue : 47

- Consensus des analystes : 12 Acheter, 2 Surperformer, 20 Maintenir, 1 Sous-performer, 3 Vendre

- Objectif du modèle TIKR (déc. 2030): 27

L'action de Trade Desk chute de 7 % suite à l'annonce d'un nouveau directeur financier après un trimestre déjà décevant

Le Trade Desk(TTD) a chuté de plus de 7 % le 2 juin après que la société de technologie publicitaire a nommé Nate Olmstead comme nouveau directeur financier, à compter du 9 juillet, ce qui représente le troisième changement au niveau du directeur financier de la société en l'espace d'environ un an.

Olmstead, qui a précédemment occupé les fonctions de directeur financier chez Logitech et de vice-président et directeur financier chez Penguin Solutions, remplacera le directeur financier intérimaire Tahnil Davis, qui avait été nommé après le départ d'Alex Kayyal en août 2025.

La rotation du directeur financier est venue s'ajouter à une action déjà meurtrie : TTD a chuté de plus de 14 % dans les échanges après les heures de bourse le 7 mai après que la société ait annoncé des recettes pour le deuxième trimestre d'au moins 750 millions de dollars, ce qui est inférieur à l'estimation consensuelle de Wall Street d'environ 771 millions de dollars.

Les résultats du premier trimestre ont été solides, avec un chiffre d'affaires de 688,9 millions de dollars, supérieur à l'estimation de 679,2 millions de dollars, mais le fait que les prévisions pour le deuxième trimestre n'aient pas été atteintes a montré que l'incertitude macroéconomique comprimait les budgets des annonceurs plus rapidement que ne pouvaient le faire les atouts structurels de l'entreprise.

Le PDG Jeff Green a reconnu directement cet environnement lors de la conférence téléphonique sur les résultats du premier trimestre 2026: "L'environnement macroéconomique est certainement devenu plus complexe en 2026. Les tensions géopolitiques se sont accrues. Tous les annonceurs et agences naviguent dans un paysage qui évolue rapidement".

Mais M. Green a également attiré l'attention sur un indicateur qui retient moins l'attention que l'écart par rapport aux prévisions : L'activité des contrats JBP, où les dépenses liées aux nouveaux contrats ont augmenté de 40 % d'une année sur l'autre au premier trimestre, et le nombre total de contrats JBP a augmenté de 55 % d'une année sur l'autre, avec 45 nouveaux accords signés au cours du seul mois de mars.

C'est la tension au centre de TTD en ce moment : la prudence budgétaire à court terme des grandes marques d'annonceurs en conflit avec une plate-forme qui gagne plus d'engagements à long terme que jamais auparavant dans son histoire.

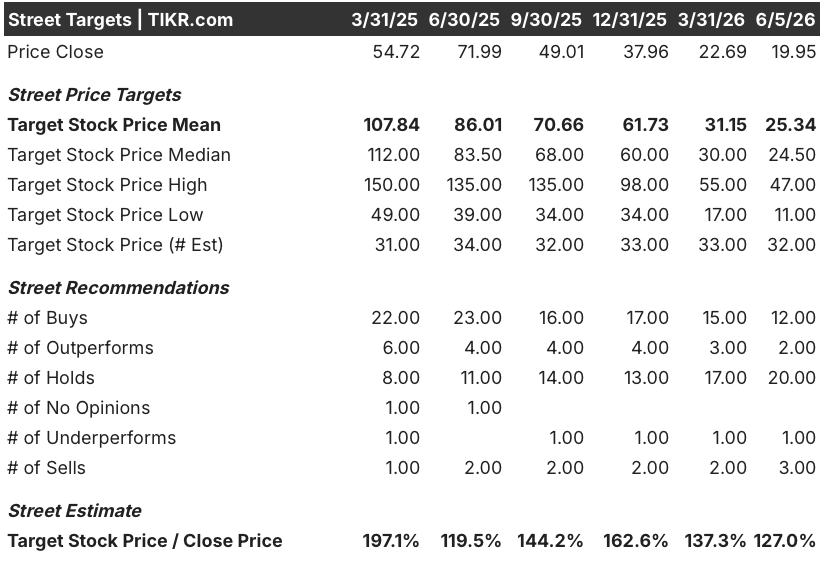

Ce que les analystes pensent de l'action Trade Desk après l'annonce du directeur financier

La communauté des analystes s'est montrée nettement plus prudente à l'égard de l'action Trade Desk au cours de l'année écoulée, mais le consensus n'a pas capitulé.

Au 5 juin, l'objectif moyen des analystes s'établissait à environ 25 dollars contre un prix actuel proche de 20 dollars, ce qui implique une hausse d'environ 25 % par rapport aux niveaux actuels. À l'extrémité supérieure, un analyste a un objectif de 47 dollars, ce qui suggère que les prix les plus élevés sont ceux d'une ré-accélération que les chiffres actuels ne montrent pas encore.

La répartition du consensus pour l'action Trade Desk est maintenant de 12 Acheter, 2 Surperformer et 20 Maintenir, avec 1 Sous-performance et 3 Vendre - une rotation notable vers Maintenir au cours de l'année écoulée, reflétant le manque de guidance du T4 2024 qui a rompu la longue série de battements ininterrompus de TTD et le manque de guidance du T1 2026 qui a prolongé l'incertitude.

Le BPA ajusté du T1 2026 s'est établi à 0,28 $, en baisse par rapport aux 0,41 $ de la période précédente et en dessous de l'estimation IBES de 0,32 $, une décélération significative des bénéfices même si la ligne de revenus s'est maintenue.

Le consensus prévoit un BPA normalisé d'environ 0,40 $ pour le T2, le dernier semestre de 2026 étant le plus lourd : Les estimations de BPA du T3 se situent autour de 0,50 $ et celles du T4 autour de 0,68 $.

En d'autres termes, les analystes modélisent une reprise au second semestre et la question est maintenant de savoir si l'environnement macroéconomique et la dynamique de JBP se traduisent par une ré-accélération des revenus qui rende ces estimations réalisables.

TTD récupère ses bénéfices plus rapidement qu'Alphabet et Meta au second semestre 2026

Le BPA normalisé de 0,28 $ de l'action Trade Desk au premier trimestre 2026 se situe dans un univers différent de celui des deux plus grands acteurs qui se disputent le même dollar d'annonceur : Alphabet a imprimé 2,63 $ et Meta a imprimé 6,82 $ au cours du même trimestre.

Cet écart n'est pas surprenant compte tenu de la différence d'échelle, mais la trajectoire importe plus que les chiffres absolus : Le BPA d'Alphabet pour le T1 2026 est resté pratiquement inchangé par rapport aux 2,64 $ affichés au T4 2025, tandis que les 6,82 $ de Meta étaient en baisse par rapport aux 8,18 $ du T4 2025, les deux reflétant la même mollesse macroéconomique qui a conduit à l'échec de l'orientation de TTD.

Là où TTD diverge de ses grands rivaux, c'est dans la pente de reprise à terme : les estimations consensuelles placent le BPA du T4 2026 de TTD à environ 0,68 $, ce qui représente une croissance d'environ 15 % en glissement annuel par rapport à la base de 0,59 $ du T4 2025, par rapport à l'estimation du T4 2026 de Meta d'environ 8,83 $ et d'Alphabet d'environ 3,28 $, tous deux impliquant une expansion plus modeste en glissement annuel par rapport à leurs données réelles respectives du T4 2025.

L'implication pour l'action TTD est que l'écart de BPA par rapport à Alphabet et Meta reflète une échelle structurelle, et non une faiblesse structurelle, et les estimations à terme suggèrent que la reprise des bénéfices de TTD dans la seconde moitié de 2026 est proportionnellement plus abrupte que celle de l'un ou l'autre de ses plus grands pairs.

L'objectif modèle de 27 $ de TIKR pour l'action TTD et les arguments en faveur d'une sous-évaluation

Le modèle de TIKR évalue The Trade Desk à environ 27 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 36 % par rapport au prix actuel proche de 20 $, soit environ 7 % annualisés sur environ 4,6 ans.

L'hypothèse basse suppose un TCAC des recettes d'environ 7 % et des marges de revenu net d'environ 25 %, ce qui donne un cours de l'action proche de 28 dollars et un rendement total d'environ 39 % - une structure dans laquelle même le scénario prudent laisse entrevoir une hausse modeste.

Le scénario moyen table sur un TCAC des revenus d'environ 8 % et des marges de revenu net proches de 27 %, avec une croissance annuelle du BPA d'environ 7 %, et atteint environ 37 $ à la fin de 2034 selon le modèle étendu, ce qui produit un TRI proche de 7 %.

Le scénario le plus élevé, fondé sur un TCAC des revenus d'environ 9 % et des marges nettes proches de 29 %, atteint environ 47 $, ce qui implique un rendement total d'environ 136 % et un TRI proche de 11 % - un scénario qui devient plausible si les conditions macroéconomiques se stabilisent et si les vents contraires de CTV et des médias de détail décrits par Green lors de l'appel accélèrent la conversion des dépenses de JBP en revenus.

L'argument structurel de la sous-évaluation de l'action TTD n'est pas compliqué : la plateforme détient plus de 80 % des données de vente des principaux détaillants américains sur sa place de marché, contre une part d'Amazon d'environ 15 % des dépenses de détail aux États-Unis, les signatures JBP s'accélèrent au rythme le plus rapide de l'histoire de l'entreprise, et Green a explicitement décrit l'environnement actuel comme un environnement dans lequel les spécialistes du marketing les plus sophistiqués s'appuient sur TTD, et non pas se retirent.

Le marché évalue l'écart par rapport aux prévisions. Le modèle TIKR évalue la plateforme.

L'action Trade Desk est-elle sous-évaluée en 2026 ?

Le modèle TIKR mid-case place la juste valeur de l'action Trade Desk à environ 27 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 36 % par rapport au prix actuel proche de 20 $. L'objectif moyen de la Bourse étant également supérieur au prix actuel, à environ 25 dollars, l'ensemble des données indique une sous-évaluation.

La variable clé est de savoir si la normalisation macroéconomique et la dynamique de JBP se traduisent par une ré-accélération des revenus dans la seconde moitié de 2026.

Que disent les analystes de l'action Trade Desk ?

Au 5 juin, 32 analystes couvrent TTD avec un consensus de 12 notes d'achat, 2 de surperformance et 20 de maintien, contre 1 de sous-performance et 3 de vente.

L'objectif moyen d'environ 25 $ implique une hausse d'environ 25 % par rapport aux niveaux actuels.

La conviction des analystes s'est érodée au cours de l'année écoulée à la suite d'échecs consécutifs des prévisions, mais la majorité de la rue n'est pas passée à Vendre.

Devriez-vous investir dans The Trade Desk, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action de The Trade Desk, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Trade Desk, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action TTD sur TIKR gratuitement →