Chiffres clés de l'action Paypal

- Fourchette de 52 semaines : 38 $ à 80

- Prix actuel : 41

- Objectif moyen de la Bourse : 51

- Objectif supérieur de la rue : 147

- Consensus des analystes : 5 achats, 3 surperformances, 32 conservations, 1 sans opinion, 4 ventes

- Objectif du modèle TIKR (déc. 2030): 66

PayPal change de PDG, se restructure autour de trois activités et s'engage à réduire ses coûts de 1,5 milliard de dollars

PayPal Holdings(PYPL) a clôturé à environ 41 $ le 5 juin 2026, près de son plus bas niveau sur 52 semaines (environ 38 $), après un premier trimestre qui a dépassé les prévisions, tandis qu'un nouveau directeur général a simultanément réinitialisé l'ensemble du modèle opérationnel de l'entreprise.

L'action a été presque divisée par deux par rapport à son plus haut niveau sur 52 semaines (près de 80 dollars).

Enrique Lores, l'ancien PDG de HP qui a rejoint le conseil d'administration de PayPal en 2021, a pris le poste de PDG au début de l'année 2026 et a consacré ses 90 premiers jours à un diagnostic structuré : deux voyages au Royaume-Uni, un en Allemagne, des séances d'écoute avec les principaux commerçants et un examen qui a conclu que PayPal avait passé des années à surindexer le côté commerçant de son réseau biface au détriment du côté consommateur.

Son diagnostic s'est traduit directement en action.

Le 29 avril, PayPal a annoncé la mise en place d'un modèle d'exploitation à trois branches : Checkout Solutions et PayPal, Consumer Financial Services et Venmo, et Payment Services et Crypto - chacun avec un seul leader responsable remplaçant la structure matricielle quadridimensionnelle que Lores décrivait comme ingouvernable.

La réorganisation vise à réaliser au moins 1,5 milliard de dollars d'économies brutes sur deux ou trois ans, réparties entre le retard structurel dans la première vague et l'automatisation par l'IA dans la seconde, l'IA représentant environ 40 % du total.

Lesrésultats du premier trimestre, publiés le 5 mai, ont donné au nouveau plan une base crédible sur laquelle s'appuyer : volume total des paiements d'environ 464 milliards de dollars, en hausse d'environ 11 % d'une année sur l'autre sur une base ponctuelle ; chiffre d'affaires d'environ 8,35 milliards de dollars, en hausse d'environ 7 % ; BPA non GAAP de 1,34 $ ; et flux de trésorerie disponible ajusté d'environ 1,7 milliard de dollars pour le trimestre, ce qui porte le total des 12 derniers mois à près de 6,8 milliards de dollars.

Venmo a enregistré son sixième trimestre consécutif de croissance à deux chiffres de la VPT, soit environ 14 %, et le volume des achats immédiats et des paiements ultérieurs a augmenté d'environ 23 % d'une année sur l'autre.

Lors de la conférence téléphonique du premier trimestre, M. Lores a expliqué en termes simples le sous-investissement des consommateurs : "PayPal est une société grand public qui est distribuée par les commerçants. La façon dont nous gérions l'entreprise jusqu'à présent, c'était comme si Procter et Gamble ne se préoccupait que de la présence de ses produits dans les magasins et ne faisait aucun effort pour stimuler la demande du point de vue du consommateur".

La comparaison est pertinente et implique une solution spécifique : PayPal dispose déjà de la distribution des commerçants. L'investissement manquant consiste à tirer les consommateurs vers le haut.

Cet investissement est en cours, avec un programme de fidélisation lancé au Royaume-Uni et un programme de modernisation technologique que le directeur technique de PayPal, Srini Venkatesan, a détaillé lors de la conférence Evercore Global TMT le 3 juin.

Pourquoi les analystes conservent l'action PYPL malgré une hausse implicite de 24 % par rapport à la moyenne des analystes de Wall Street

Le consensus des analystes sur l'action PayPal reflète exactement ce que l'on peut attendre d'un retournement de grande capitalisation au milieu de son premier chapitre : 32 Holds dominent, avec seulement 5 Buys et 3 Outperforms contre 4 Sells.

L'objectif moyen de la Bourse se situe aux alentours de 51 dollars, ce qui implique une hausse d'environ 24 % par rapport au cours actuel d'environ 41 dollars, l'objectif le plus élevé atteignant environ 147 dollars.

Le groupe Hold n'est pas un verdict sur l'entreprise - c'est un verdict sur le timing.

Les analystes observent la croissance du TPV, qui se situe actuellement dans le bas de l'échelle des prévisions annuelles légèrement positives à un chiffre, et attendent de voir si Lores peut la réaccélérer avant d'augmenter leur note.

Les prévisions pour le deuxième trimestre leur ont donné une raison supplémentaire de patienter : le BPA non GAAP devrait baisser d'environ 9 % par rapport à l'année précédente, avec des marges de transaction en baisse d'environ 3 %, car le deuxième trimestre de l'année précédente avait bénéficié d'un avantage de 1,5 point lié au renouvellement d'un partenaire de paiement clé qui ne se reproduira pas.

La trajectoire du BPA pour le second semestre semble plus favorable, avec des estimations consensuelles de 1,33 $ pour le troisième trimestre 2026 et de 1,35 $ pour le quatrième trimestre, toutes deux supérieures aux estimations de 1,28 $ du deuxième trimestre.

La comparaison des BPA d'une année sur l'autre sous-estime l'effet de capitalisation à l'œuvre : PayPal a racheté 28 millions d'actions au cours du seul premier trimestre, ramenant le nombre d'actions de 920 millions à 892 millions, et l'engagement de rachat pour l'ensemble de l'année est d'environ 6 milliards de dollars, ce qui signifie que la croissance du BPA sera supérieure à la croissance des opérations, quelle que soit l'évolution de la caisse de la marque à court terme.

Le risque encouru par les baissiers est réel : Lores s'est engagé dans une transformation sur plusieurs années, la migration technologique d'Oracle vers une infrastructure cloud-native prendra au moins deux ans selon les propres estimations de Venkatesan, et l'Europe montre une macro-mollesse dans les voyages qui a exercé une pression sur les tendances d'encaissement de la marque au premier trimestre jusqu'en mai.

Le catalyseur que les haussiers surveillent est le second semestre 2026, lorsque les comparaisons d'une année sur l'autre s'assouplissent, que la première vague d'économies de coûts commence à se faire sentir et que Lores présente toute la portée de la feuille de route de la transformation avec de nouveaux KPI par secteur d'activité.

L'action PayPal gagne plus par action que Block et moins que Mastercard - c'est l'écart avec MA qui fait la différence

Le BPA normalisé de PayPal de 1,34 $ au T1 2026 est bien supérieur à celui de Block de 0,68 $ pour la même période, ce qui confirme que les deux entreprises sont à des stades différents de leurs courbes de maturité des bénéfices, bien qu'elles occupent un territoire de paiements numériques qui se chevauchent.

Les estimations prévisionnelles du BPA de Block montrent une croissance plus rapide en pourcentage, atteignant environ 1,21 $ d'ici le T1 2027 à partir d'une base de 0,68 $, mais l'action PayPal génère ce chiffre à partir d'un point de départ à près du double des bénéfices par action actuels de Block.

La trajectoire de Mastercard constitue un contraste pertinent à des fins d'évaluation : MA a atteint 4,41 $ au premier trimestre 2026 et le consensus prévoit qu'il atteindra environ 5,60 $ au premier trimestre 2027, une échelle de bénéfices par action qui reflète la prime d'économie de réseau que le marché attribue à un réseau de paiement pur par rapport au modèle biface plus complexe sur le plan opérationnel de PayPal.

L'estimation du BPA de PayPal d'environ 1,45 $ pour le premier trimestre 2027 montre que la compression des rachats et les économies de coûts commencent à s'accumuler - mais l'écart par rapport à la trajectoire des bénéfices de Mastercard est la raison pour laquelle l'action PayPal se négocie là où elle se négocie, et combler cet écart par action est précisément ce que le programme de rachat annuel de 6 milliards de dollars et la réduction des coûts de 1,5 milliard de dollars sont conçus pour faire.

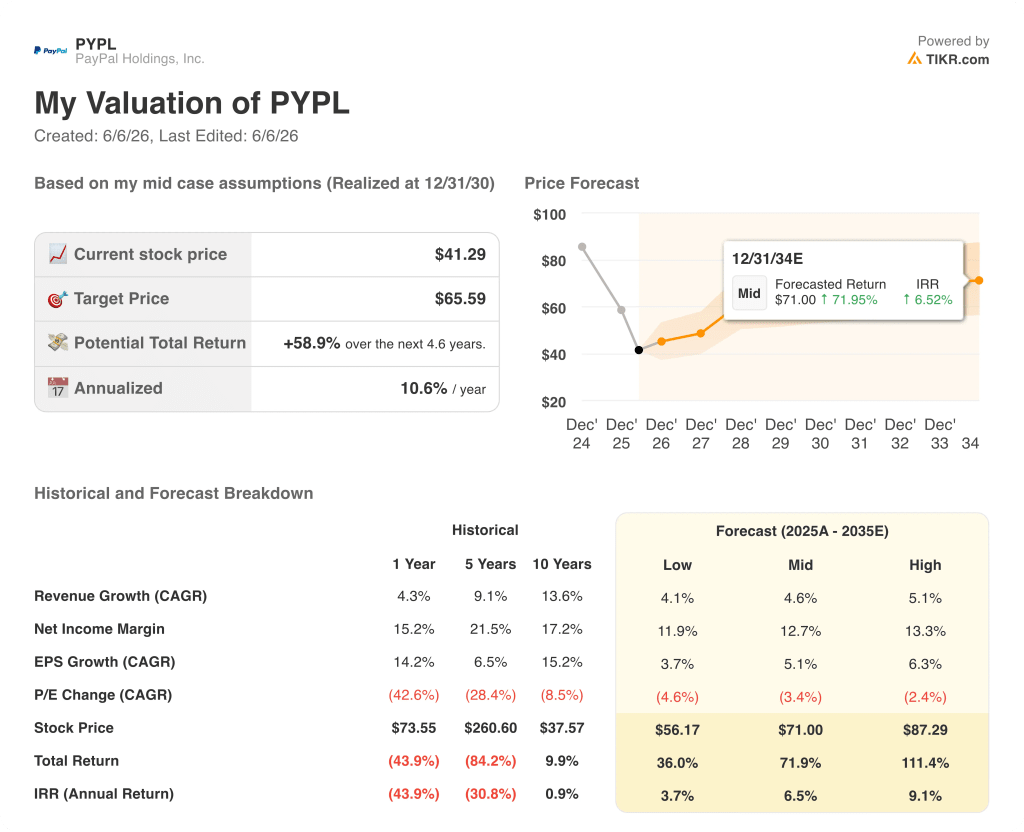

L'action PayPal est-elle sous-évaluée en 2026 ? Le modèle à 66 $ de TIKR indique un rendement de 59 % d'ici 2030

Le scénario de base de TIKR évalue PayPal à environ 66 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 59 % par rapport au prix actuel d'environ 41 $, soit environ 11 % annualisé.

Si la transformation de Lores permet de réaliser les hypothèses moyennes - un taux de croissance annuel moyen du chiffre d'affaires d'environ 4,6 % jusqu'en 2035, avec des marges de revenu net stabilisées à près de 13 % - le modèle TIKR atteint environ 66 $, et l'action PYPL est sous-évaluée au prix actuel selon cette mesure.

L'hypothèse basse, qui produit environ 56 $ et un rendement total d'environ 36 % à un taux annualisé d'environ 4 %, reflète un scénario dans lequel la stagnation des prix de vente des produits de marque persiste, l'Europe ne se redresse pas et le programme de réduction des coûts prend du retard.

Le scénario le plus élevé, qui atteint environ 87 $ et un rendement total d'environ 111 % à un taux annualisé d'environ 9 %, exige un TCAC des revenus d'environ 5 % avec des marges de revenu net qui augmentent pour atteindre 13 %, un scénario qui devient possible si le programme d'automatisation de l'IA et la monétisation de Venmo s'accélèrent tous les deux plus rapidement que les hypothèses de base.

La condition qui sépare la moyenne de la haute n'est pas spéculative : il s'agit du taux d'attachement des services à valeur ajoutée au volume de traitement des entreprises de Braintree, que Venkatesan a signalé à Evercore comme étant le plus grand levier commercial à court terme sur lequel PayPal a un contrôle opérationnel total.

L'action PayPal peut-elle être achetée en ce moment ?

L'action PayPal se négocie à environ 41 $, soit environ 24 % en dessous de l'objectif moyen de la Bourse d'environ 51 $ et environ 38 % en dessous de l'objectif du modèle de base de TIKR d'environ 66 $.

Le consensus des analystes est dominé par 32 Holds, avec 5 Buys et 3 Outperforms, reflétant l'incertitude d'exécution sous un nouveau CEO plutôt qu'une vue négative de l'activité FCF sous-jacente.

Le modèle TIKR implique un rendement annualisé d'environ 11 % dans l'hypothèse moyenne jusqu'en 2030, ce qui rend l'action PYPL potentiellement attrayante pour les investisseurs prêts à attendre le cycle de transformation.

Que disent les analystes de l'action PayPal ?

Au 5 juin 2026, 34 analystes couvrent PYPL avec un objectif de prix moyen d'environ 51 $ et un objectif élevé d'environ 147 $.

Le consensus est de 5 achats, 3 surperformances, 32 conservations, 1 sans opinion et 4 ventes.

La majorité des titres conservés reflètent une position d'attente sur la réaccélération du passage en caisse et la transformation des coûts de 1,5 milliard de dollars du nouveau PDG Enrique Lores, plutôt qu'une conviction baissière sur les fondamentaux de l'entreprise.

Devriez-vous investir dans PayPal Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action PayPal Holdings, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PayPal Holdings, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action PYPL sur TIKR gratuitement →