Principales statistiques pour l'action Synopsys

- Fourchette de 52 semaines : 376 $ à 652

- Prix actuel : 465

- Objectif moyen : 560

- Objectif le plus élevé de la rue : 650

- Consensus des analystes : 15 Achat / 2 Surperformance / 7 Maintien / 1 Sous-performance / 1 Vente

- Objectif du modèle TIKR (oct. 2030): 840

Synopsys a battu les estimations du T2 et relevé ses prévisions, puis l'action a chuté de toute façon

Synopsys(SNPS), le fournisseur dominant de logiciels d'automatisation de la conception électronique et de propriété intellectuelle de semi-conducteurs utilisés par pratiquement tous les fabricants de puces avancés de la planète, a publié ses résultats du deuxième trimestre fiscal 2026 le 27 mai, battant les estimations des analystes à la fois sur le chiffre d'affaires et le BPA ajusté et révisant à la hausse ses perspectives pour l'ensemble de l'année.

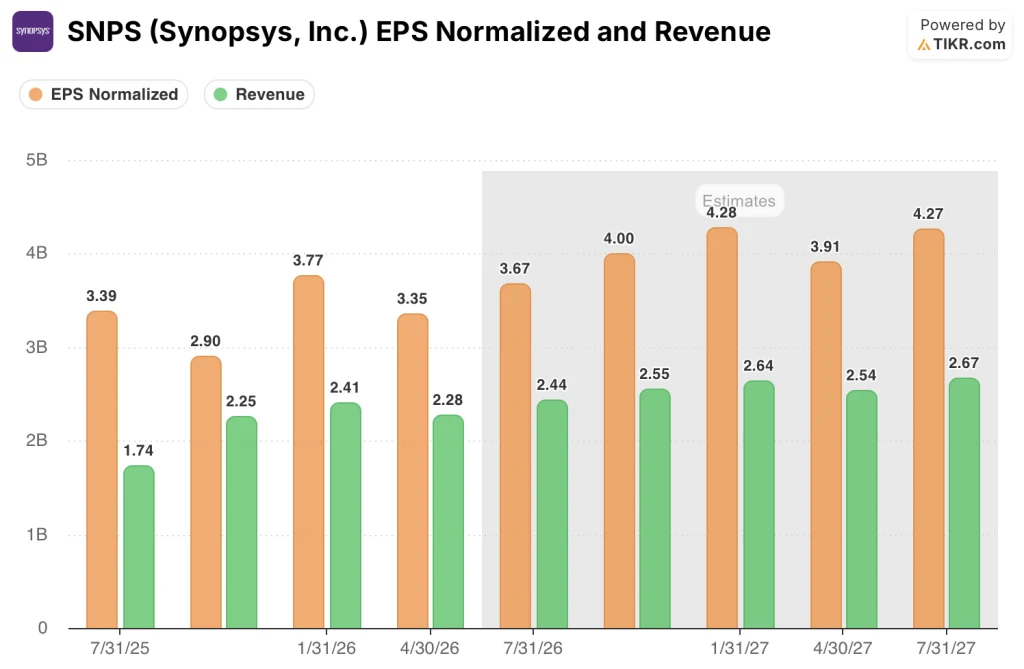

Le chiffre d'affaires total s'est élevé à 2,276 milliards de dollars pour le trimestre, ce qui est supérieur à l'estimation consensuelle de 2,251 milliards de dollars.

Le bénéfice par action ajusté a atteint 3,35 $, soit 0,20 $ de plus que les 3,15 $ estimés, avec une marge d'exploitation non GAAP de 39,5 %, supérieure aux prévisions.

Synopsys a relevé ses prévisions de chiffre d'affaires annuel à une fourchette de 9,625 milliards de dollars à 9,705 milliards de dollars, avec un point médian supérieur au consensus précédent des analystes de 9,63 milliards de dollars, et a relevé ses prévisions de BPA ajusté annuel à 14,72 $ à 14,80 $ par action, bien au-dessus de l'estimation de 14,45 $.

Les analystes de JPMorgan ont qualifié de "conservatrices" les perspectives revues à la hausse, tout en soulignant qu'il existe une marge de manœuvre significative pour une hausse supplémentaire à mesure que la demande en matière de conception de puces basée sur l'IA continue de croître.

L'action a chuté d'environ 8,7 % dans les jours qui ont suivi le rapport, une réaction qui semble déconnectée de la réalité opérationnelle.

Le PDG Sassine Ghazi a décrit le trimestre comme un "moment exceptionnel" pour EDA en tant que fournisseur de solutions d'ingénierie, et a déclaré lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026 que "l'IA fait évoluer la demande de semi-conducteurs, la diversité architecturale et la complexité des puces et des systèmes qu'elles alimentent, entraînant une augmentation de la demande dans l'ensemble de notre portefeuille".

Elliott Investment Management, qui a accumulé une participation de plusieurs milliards de dollars dans Synopsys et a publiquement insisté sur l'amélioration des marges et de l'exécution financière, a conclu un accord de coopération avec la société le même jour, faisant entrer Jesse Cohn, associé directeur d'Elliott, au conseil d'administration en tant qu'administrateur indépendant.

L'action Synopsys a gagné environ 20 % depuis que la participation d'Elliott a été rendue publique en mars, mais elle se négocie toujours en dessous du niveau auquel les fondamentaux de l'entreprise suggèrent qu'elle devrait être.

Le segment Design Automation, qui comprend les logiciels EDA et la simulation multiphysique Ansys, a généré un chiffre d'affaires d'environ 1,822 milliard de dollars pour le trimestre, la vérification assistée par matériel étant le principal moteur de croissance chez les clients hyperscalers et semi-conducteurs de premier plan.

Le segment Design IP a enregistré un chiffre d'affaires trimestriel de 454 millions de dollars, en hausse de 12 % par rapport au trimestre précédent, confirmant ainsi la position de longue date de la direction selon laquelle le premier trimestre représentait le creux de la vague et que l'amélioration séquentielle se poursuivrait tout au long du second semestre de l'exercice fiscal.

Le carnet de commandes s'élevait à 11 milliards de dollars à la fin du trimestre, et le flux de trésorerie disponible s'élevait à environ 575 millions de dollars pour la période.

Pourquoi 25 analystes continuent de noter SNPS à l'achat après la chute des résultats

Le BPA ajusté de 3,35 $ du deuxième trimestre fiscal de Synopsys a battu les estimations de 3,15 $ de 6,3 %, et les perspectives ne font que se renforcer à partir de là.

Les estimations consensuelles prévoient des BPA trimestriels d'environ 3,67 $ au trimestre de juillet et d'environ 4,00 $ au trimestre d'octobre, ce qui place le second semestre de l'exercice 2026 bien au-dessus du taux d'exécution du premier semestre.

Le consensus sur le BPA de l'exercice 2026 s'établit à environ 14,76 dollars au milieu des prévisions de l'entreprise, un chiffre que la direction a qualifié de conservateur compte tenu du rythme de l'activité de conception liée à l'IA.

Le segment IP a atteint son niveau le plus bas au premier trimestre 2026, à 454 millions de dollars, et devrait enregistrer une amélioration trimestrielle séquentielle jusqu'à la fin de l'exercice, la reprise étant ancrée dans la demande d'hyperscalers pour le silicium IA personnalisé et les premières étapes d'un nouveau modèle de monétisation basé sur les redevances.

Le consensus sur le chiffre d'affaires pour le trimestre de juillet se situe autour de 2,44 milliards de dollars, soit une augmentation d'environ 40 % en glissement annuel qui reflète la consolidation complète d'Ansys, et la Bourse prévoit environ 2,55 milliards de dollars pour le trimestre d'octobre.

L'inflexion de la monétisation vers laquelle se dirige la direction, en particulier le passage des licences EDA par abonnement à un modèle d'abonnement plus consommation, lorsque les "ingénieurs agents" commenceront à utiliser les outils de Synopsys aux côtés des ingénieurs humains, devrait commencer à générer des revenus supplémentaires au cours de l'exercice 2027.

Sur 26 analystes couvrant l'action Synopsys, 15 lui attribuent la note "Achat" et 2 la note "Surperformance", avec 7 "Maintenir", 1 "Sous-performance" et 1 "Vendre", reflétant une conviction écrasante sur la thèse de la demande induite par l'IA, avec une minorité prudente sur la valorisation et le rythme de récupération de la propriété intellectuelle à court terme.

L'objectif moyen de la Bourse est de 560 $, ce qui implique une hausse d'environ 20 % par rapport aux niveaux actuels, et l'objectif le plus élevé de la Bourse est de 650 $, soit environ 40 % au-dessus du cours actuel de l'action Synopsys.

Le verdict est simple : à 465 dollars, SNPS semble sous-évalué par rapport à ce que laissent présager ses propres prévisions revues à la hausse, la reprise du segment de la propriété intellectuelle et la recherche d'efficacité soutenue par Elliott.

SNPS devance Cadence et Arm en termes de BPA trimestriel, mais se négocie à une décote par rapport à son propre historique.

L'action Synopsys a généré un BPA trimestriel de 3,35 $ au cours du trimestre d'avril, soit plus de 77 % de plus que les 1,89 $ de Cadence Design Systems(CDNS) pour la même période et près de six fois les 0,58 $ d'Arm Holdings(ARM).

Pour l'avenir, l'écart se maintient : les estimations consensuelles situent le BPA trimestriel de SNPS à 3,67 $ pour le trimestre de juillet et à 4,00 $ pour le trimestre d'octobre, contre des estimations de Cadence de 2,05 $ et de 1,94 $ respectivement et des estimations d'Arm de 0,40 $ et de 0,43 $.

L'avance de l'action Synopsys sur ses deux comparables les plus proches ne se réduit pas - c'est la société la plus rentable dans le complexe des logiciels EDA et chip IP sur une base par action, et la chute qui a suivi son trimestre battu et relevé n'a fait que creuser l'écart entre cette réalité des bénéfices et le prix actuel de l'action.

L'action Synopsys est-elle sous-évaluée en 2026 ? Le scénario de base de TIKR à 840 $ apporte des arguments en ce sens

Le scénario de base de TIKR évalue Synopsys à environ 840 $ d'ici octobre 2030, ce qui implique un rendement total d'environ 81 % par rapport au prix actuel de 465 $, soit environ 14 % annualisé sur environ 4,4 ans.

Le modèle s'appuie sur des hypothèses de croissance du chiffre d'affaires d'environ 11 % par an et sur des marges de revenu net atteignant environ 32 % au cours de la période de prévision, toutes deux fondées sur les orientations de la direction et sur le consensus des analystes pour l'exercice 2026 et les suivants.

Si la croissance des revenus se situe dans le bas de la fourchette, autour de 10 % par an, et que les marges se stabilisent à environ 30 %, le modèle produit un prix d'environ 734 dollars d'ici la fin de la décennie, un rendement total d'environ 58 % et un IRR d'environ 6 % annualisé. C'est le scénario dans lequel la monétisation de la propriété intellectuelle stagne et les revenus de l'EDA agentique prennent plus de temps que prévu à se matérialiser.

Si l'engagement d'Elliott conduit les marges vers le milieu des années 40, comme l'a prévu la direction, et que l'activité de conception de puces hyperscalaires continue à s'accélérer, le scénario haut de gamme prévoit environ 1 253 dollars, un rendement total d'environ 170 % et un IRR d'environ 13 %.

Le scénario moyen repose sur l'exécution dont la société a déjà fait preuve : deux trimestres consécutifs de dépassement des marges, une prévision de BPA pour l'ensemble de l'année que la direction a qualifiée de prudente, et un creux de la propriété intellectuelle qui est déjà derrière elle.

Quel est l'objectif de cours pour l'action Synopsys ?

L'objectif de prix moyen de la rue pour l'action Synopsys est de 560 $, sur la base de 26 analystes, ce qui implique une hausse d'environ 20 % par rapport au prix actuel de 465 $.

L'objectif le plus élevé de la Bourse est de 650 $. Le modèle de base de TIKR place l'objectif à long terme à environ 840 $ d'ici octobre 2030, en supposant une croissance annuelle du chiffre d'affaires d'environ 11 % et une augmentation des marges.

La principale variable à surveiller est le rythme de monétisation des redevances de propriété intellectuelle et la conclusion de contrats d'EDA pour l'exercice 2027.

L'action Synopsys est-elle un achat en ce moment ?

L'action Synopsys semble sous-évaluée à 465 $ par rapport à ce que les résultats du deuxième trimestre ont démontré : une amélioration du BPA de 0,20 $, une prévision de BPA ajusté pour l'année entière de 14,72 $ à 14,80 $, et un segment IP dont la direction a confirmé qu'il avait atteint son niveau le plus bas au cours du premier trimestre. Sur les 26 analystes qui couvrent SNPS, 17 lui attribuent une note d'achat ou de surperformance.

Le risque à court terme est que le redressement du segment IP prenne plus de temps que prévu, mais l'accord de coopération Elliott ajoute de la pression pour accélérer l'amélioration des marges et la capture de la valeur.

Devriez-vous investir dans Synopsys, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Synopsys, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Synopsys, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SNPS sur TIKR →