Chiffres clés de l'action Booking Holdings

- Fourchette de 52 semaines : 150 $ à 234

- Prix actuel : 166

- Objectif moyen : 224

- Objectif supérieur : 298

- Consensus des analystes : 24 Acheter, 6 Surperformer, 7 Conserver

- Objectif du modèle TIKR (déc. 2030): 335

L'action Booking Holdings chute de 25 % par rapport à son pic, la guerre au Moyen-Orient assombrissant une activité toujours florissante

Booking Holdings(BKNG), la plus grande plateforme de voyage en ligne au monde avec plus de 1,3 milliard de nuitées réservées chaque année sur Booking.com, Priceline, Agoda, KAYAK et OpenTable, se négocie actuellement près de son plus bas niveau sur 52 semaines après que l'attaque américano-israélienne contre l'Iran fin février a déclenché une cascade de perturbations des voyages qui ont pesé sur l'action jusqu'à la fin du mois de juin.

Le conflit au Moyen-Orient, qui a éclaté à la fin du mois de février, a directement réduit la croissance des nuitées au premier trimestre d'environ 2 points de pourcentage, ramenant le chiffre trimestriel à 6 % en glissement annuel sur 338 millions de nuitées réservées.

Le chiffre d'affaires du 1er trimestre a tout de même augmenté de 16 % en glissement annuel pour atteindre 5,53 milliards de dollars, soit un peu plus que l'estimation consensuelle de 5,52 milliards de dollars, et l'EBITDA ajusté a augmenté de 19 % pour atteindre environ 1,3 milliard de dollars, dépassant le haut de la fourchette des prévisions.

Le bénéfice par action ajusté s'est élevé à 1,14 $, dépassant l'estimation de 1,08 $ de la Bourse et augmentant de 14 % par rapport aux 0,99 $ de l'année précédente.

Le trimestre a également été marqué par un rachat d'actions record de 3,6 milliards de dollars, le plus important de l'histoire de Booking Holdings en un seul trimestre, financé en partie par un flux de trésorerie disponible d'environ 3,1 milliards de dollars généré au cours de la période.

Mais la baisse de l'action concerne les perspectives d'avenir, et non les résultats du premier trimestre : la direction a abaissé ses prévisions de croissance du chiffre d'affaires pour l'ensemble de l'année, passant d'une croissance à deux chiffres à une croissance à un chiffre, en supposant que l'impact direct et indirect du conflit persiste jusqu'à la fin du mois de juin, avant de se redresser au cours du second semestre.

Pour le deuxième trimestre, la société a prévu une croissance des nuitées de 2 % à 4 %, avec un chiffre d'affaires, des réservations brutes et un EBITDA se situant chacun dans une fourchette de croissance de 4 % à 6 %, dans l'hypothèse d'un vent contraire d'environ 3 points de pourcentage dû au conflit.

Le directeur financier Ewout Steenbergen a été explicite sur ce que la société ne prévoit pas et a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026: "Nous sommes conscients qu'une perturbation durable pourrait introduire des pressions inflationnistes plus larges, y compris des fluctuations des prix du kérosène, des réductions de capacité des compagnies aériennes, ainsi que peser sur le sentiment des voyageurs de manière plus générale."

Loin des zones de conflit, la demande sous-jacente semble totalement différente : les voyages intra-européens ont connu une hausse à un chiffre, les voyages intra-asiatiques une hausse à deux chiffres, et la croissance du nombre de nuitées aux États-Unis s'est accélérée jusqu'à atteindre les 10 % pour le quatrième trimestre consécutif.

Cette accélération aux États-Unis est due aux réservations directes, le canal direct de Booking.com aux États-Unis affichant une croissance à deux chiffres et le mix direct B2C se maintenant dans une fourchette de 60 % à l'échelle mondiale.

Au-delà de l'hébergement, les vols ont augmenté de 28 % d'une année sur l'autre au premier trimestre, les attractions ont augmenté d'environ 25 %, et les transactions Connected Trip, les réservations qui couvrent plus d'une verticale de voyage, ont augmenté de plus de 10 %, environ trois fois plus vite que la croissance totale des transactions de Booking.com.

Priceline a également lancé la nouvelle génération de son assistant Penny AI au début du mois de juin, en intégrant Claude d'Anthropic dans la pile d'IA propriétaire de Priceline, avec des tests préliminaires montrant un engagement et une conversion plus élevés parmi les utilisateurs de Penny et moins de contacts avec le support client.

Sur le plan réglementaire, le programme Preferred Partner de Booking.com fait l'objet d'une enquête par le régulateur antitrust italien, qui allègue que le meilleur placement de recherche est lié aux taux de commission plutôt qu'à la qualité, et la société a confirmé qu'elle coopérait à l'enquête.

BKNG a également émis 1,9 milliard d'euros de billets de premier rang en trois tranches en mai, parallèlement à une offre distincte de billets de premier rang d'un montant de 750 millions de dollars, ce qui lui a permis de lever des capitaux tout en maintenant son ratio d'endettement cible d'environ deux fois pendant toute la durée du cycle.

La Coupe du monde de la FIFA, qui se déroulera du 11 juin au 19 juillet aux États-Unis, au Canada et au Mexique, ajoute un catalyseur à la demande à court terme : B. Riley estime à 13,1 millions le nombre de visiteurs et à 21,3 millions le nombre de nuitées générées par les plateformes de voyage en ligne, Booking Holdings étant l'un des bénéficiaires directs cités.

BKNG a 30 notations équivalentes à l'achat. La guerre a réduit les objectifs. La trajectoire de l'EBITDA n'a pas bougé.

L'action Booking Holdings est entrée en 2026 comme l'un des compositeurs les plus largement couverts dans l'Internet grand public, et le conflit au Moyen-Orient a produit quelque chose que l'action voit rarement : une série généralisée de réductions d'objectifs de presque toutes les grandes banques, exécutées le même jour, avec presque aucune dégradation de la notation en dessous d'eux.

À la suite de la publication des résultats du premier trimestre, le 28 avril, les banques Deutsche Bank, BMO, Citi, Evercore, HSBC, JPMorgan, Mizuho, Piper Sandler, RBC, TD Cowen, UBS, Barclays, Oppenheimer et Wells Fargo ont réduit leurs objectifs de cours, tandis que seule Wells Fargo a relevé le sien (de 214 à 215 dollars).

Aucune société n'a rétrogradé le titre à "Vendre". Piper Sandler, avec l'objectif le plus bas de la rue à 195 $, a maintenu sa note neutre tout en reconnaissant que BKNG est "une entreprise formidable et un compoundateur de BPA à long terme de plus de 15 %".

BTIG, avec une note d'achat et un objectif de 250 $, a clairement exprimé l'opinion du consensus : "Nous ne voyons pas de dépréciation de l'entreprise ici avec une traction solide sur les initiatives stratégiques, la force aux États-Unis et les tendances saines du RdM ex-Moyen-Orient."

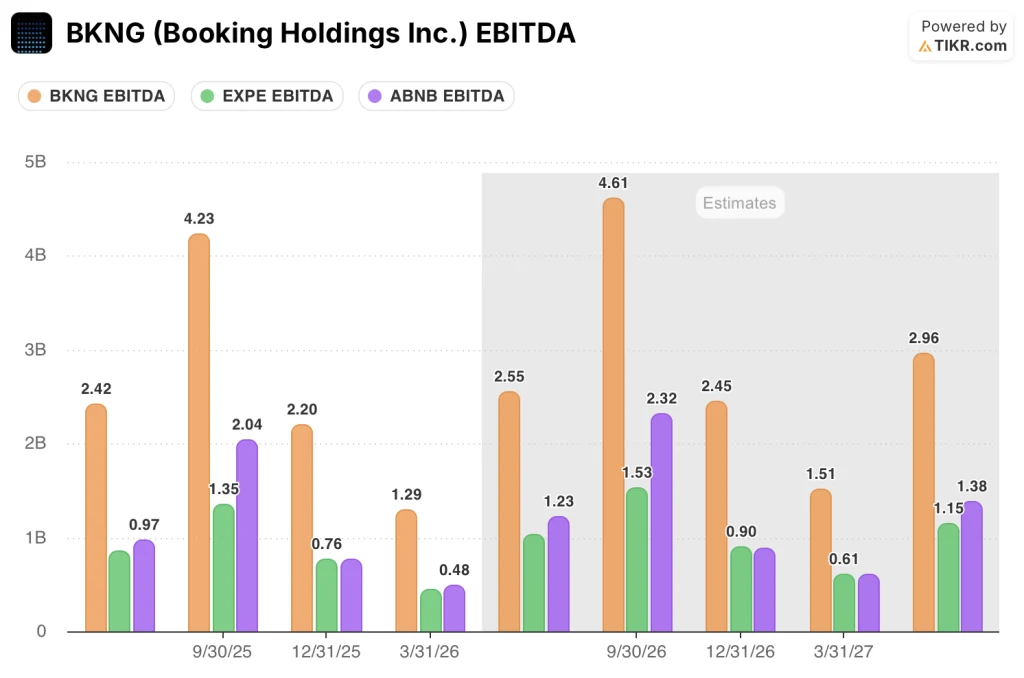

Le tableau des estimations de l'EBITDA montre pourquoi : pour le T2 2026, le consensus estime l'EBITDA à environ 2,55 milliards de dollars, en hausse d'environ 5% d'une année sur l'autre, et la trajectoire se redresse de manière significative au cours du second semestre, avec un consensus pour le T3 à environ 4,61 milliards de dollars (en hausse d'environ 9%) et le T4 à environ 2,45 milliards de dollars (en hausse d'environ 12%).

Le consensus de l'EBITDA de Booking Holdings pour l'ensemble de l'année 2026 implique une entreprise qui absorbe un conflit de 4 mois et continue d'augmenter ses bénéfices grâce à la discipline des marges et aux avantages de l'échelle.

L'encadrement de la croissance à long terme a également eu lieu à chaque conférence : lors de la conférence Barclays Americas Select en mai, Steenbergen a réitéré le cadre 8-8-15 : au moins 8% de croissance des réservations brutes en monnaie constante, au moins 8% de croissance du chiffre d'affaires et au moins 15% de croissance du BPA ajusté pour les années à venir.

Le consensus sur le chiffre d'affaires pour le deuxième trimestre s'élève à environ 7,17 milliards de dollars (en hausse d'environ 6 %), passant à environ 9,74 milliards de dollars au troisième trimestre (en hausse d'environ 8 %) et à environ 6,89 milliards de dollars au quatrième trimestre (en hausse d'environ 9 %).

Avec 24 achats, 6 surperformances et 7 conservations contre zéro vente, et un objectif moyen d'environ 224 dollars contre un prix actuel de 166 dollars, la communauté des analystes estime que l'action BKNG est profondément sous-évaluée par rapport à sa trajectoire de bénéfices à moyen terme, la guerre représentant un vent contraire qui tire les estimations pour 2026 vers le bas plutôt qu'une dépréciation qui modifie la structure de l'entreprise.

La seule variable pour laquelle il n'y a pas de réponse claire est la durée : la direction a supposé que l'impact du conflit durerait 4 mois, mais Fogel a reconnu lors de la conférence téléphonique sur les bénéfices que "nous ne savons pas quand, mais cela finira" et a noté que l'entreprise a absorbé le 11 septembre, la crise financière, le COVID et la guerre Russie-Ukraine sans dommage durable pour la trajectoire de la demande à long terme.

BKNG génère plus d'EBITDA en un trimestre qu'Expedia et Airbnb réunis

L'avantage de l'EBITDA de Booking Holdings par rapport à ses deux plus proches concurrents n'est pas une erreur d'arrondi, c'est un écart structurel que la décote actuelle ne reflète pas.

Au troisième trimestre 2025, le plus récent trimestre comparable de haute saison, BKNG a produit 4,23 milliards de dollars d'EBITDA contre 2,04 milliards de dollars pour Airbnb(ABNB) et 1,35 milliard de dollars pour Expedia(EXPE), ce qui signifie que Booking Holdings a généré plus de bénéfices que les deux pairs combinés au cours de la même période.

L'écart persiste dans le creux de la vague : au premier trimestre 2026, BKNG a généré 1,29 milliard de dollars d'EBITDA, tandis qu'Airbnb est arrivé à 0,48 milliard de dollars et Expedia à 0,27 milliard de dollars, un ratio qui reste à peu près constant tout au long du cycle et indique que l'avantage d'échelle de BKNG n'est pas saisonnier.

À l'avenir, la distance ne se réduit pas : le consensus estime l'EBITDA du T3 2026 de BKNG à environ 4,61 milliards de dollars contre environ 2,32 milliards de dollars pour Airbnb et environ 1,53 milliard de dollars pour Expedia, ce qui suggère que le marché s'attend à ce que Booking Holdings élargisse son avance absolue en matière d'EBITDA, même au cours d'une année avec un vent contraire de 4 mois.

L'action Booking Holdings est-elle sous-évaluée en 2026 ? L'objectif de 335 $ de TIKR répond directement à cette question.

Le scénario de base de TIKR évalue Booking Holdings à environ 335 $ en décembre 2030, ce qui implique un rendement total d'environ 102% par rapport au prix actuel de 166 $, soit environ 17% annualisé sur 4,6 ans.

La répartition des scénarios donne la suite de l'histoire. Si les revenus augmentent d'environ 8 % par an jusqu'en 2030, avec des marges de revenu net proches de 31 % et un BPA composé d'environ 14 % par an (cas moyen), l'action BKNG atteint environ 548 $ en décembre 2034, pour un rendement total d'environ 231 % et un IRR proche de 15 %.

Si la croissance est plus faible, avec un taux de croissance annuel moyen des revenus d'environ 7 % et des marges proches de 29 %, l'hypothèse basse produit un prix de l'action d'environ 415 $ et un taux de rendement interne d'environ 11 %.

Si l'exécution s'accélère avec un TCAC de 8,5 % et des marges se rapprochant de 32 %, le scénario le plus élevé produit un prix d'environ 708 $ et un TRI proche de 18 %.

Les trois scénarios reposent sur la même hypothèse de départ : le conflit au Moyen-Orient est temporaire, ce que la direction a modélisé, ce que la communauté des analystes a accepté et ce que l'accélération de la croissance des nuitées aux États-Unis, les réservations intra-européennes et l'adoption de Connected Trip corroborent tous dans les données sous-jacentes.

Le risque n'est pas que la thèse soit erronée. Le risque est que le conflit se prolonge au second semestre ou que les prix du kérosène et les réductions de capacité des compagnies aériennes entraînent une destruction secondaire de la demande que la direction n'a explicitement pas modélisée dans ses prévisions.

L'action Booking Holdings est-elle à acheter en ce moment ?

Avec 30 notes équivalentes à un achat sur 37 analystes et un objectif moyen d'environ 224 $ contre un prix actuel de 166 $, le consensus est que l'action BKNG est un achat.

Le scénario de base de TIKR ajoute un point de données à plus long terme : environ 335 dollars d'ici décembre 2030, ce qui implique un rendement annualisé d'environ 17 %. Le risque est lié à la durée du conflit et non à la qualité de l'entreprise.

Quel est l'objectif de cours pour l'action BKNG ?

L'objectif moyen de la Bourse pour l'action BKNG est d'environ 224 dollars, soit environ 35 % au-dessus du cours actuel de 166 dollars. L'objectif le plus élevé de la Bourse est de 298 dollars.

Les objectifs individuels vont de 195 dollars au bas de l'échelle (Piper Sandler) à 298 dollars au haut de l'échelle (HSBC), la majeure partie de la couverture se situant entre 210 et 250 dollars à la suite de la série de réductions d'objectifs après le premier trimestre.

Faut-il investir dans Booking Holdings Inc.

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action Booking Holdings Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street pour le chiffre d'affaires et les bénéfices des trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Booking Holdings Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action BKNG sur TIKR gratuitement →