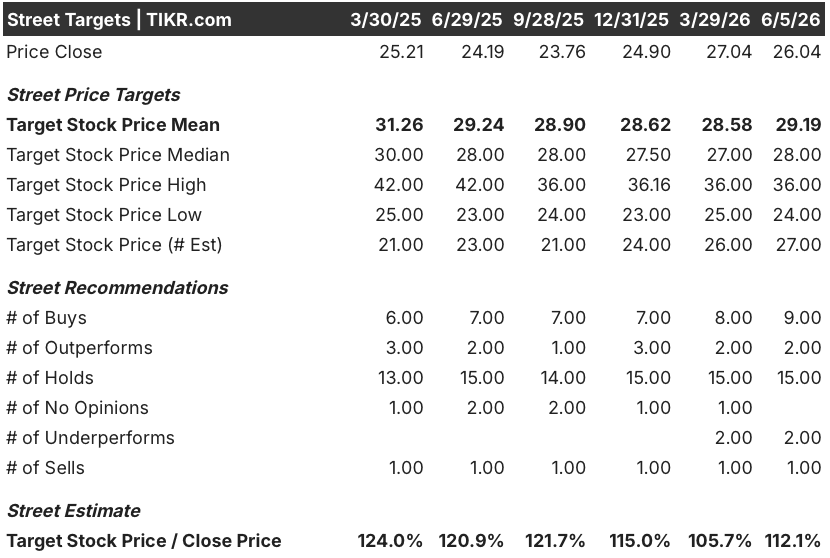

Principales statistiques pour l'action Pfizer

- Fourchette de 52 semaines : 23 $ à 29

- Prix actuel : 26

- Objectif moyen de la Bourse : 29

- Objectif supérieur de la rue : 36

- Consensus des analystes : 9 achats, 2 surperformances, 15 conservations, 2 sous-performances, 1 vente

- Objectif du modèle TIKR (déc. 2030): 28

Les actions de Pfizer dépassent les estimations pour le premier trimestre, mais l'accord sur le Vyndamax est le plus important

Pfizer Inc.(PFE) a réalisé un premier trimestre plus fort que prévu pour ouvrir 2026, déclarant un chiffre d'affaires de 14,45 milliards de dollars contre des attentes consensuelles d'environ 13,79 milliards de dollars, et le PDG Albert Bourla est arrivé à la Jefferies Global Healthcare Conference quelques jours plus tard avec une feuille de route de croissance à long terme plus claire que l'entreprise n'a eu depuis des années.

Les gros titres étaient réels.

Eliquis, l'anticoagulant de Pfizer commercialisé conjointement avec Bristol Myers Squibb, a généré environ 2,17 milliards de dollars au cours du trimestre, soit bien plus que les quelque 1,76 milliard de dollars attendus par les analystes.

Le bénéfice par action ajusté s'est élevé à 0,75 $ pour le trimestre, dépassant le consensus de 0,72 $.

Mais l'évolution la plus importante pour l'action Pfizer au cours des prochaines années n'apparaît pas du tout dans le compte de résultat.

Pfizer a réglé les litiges en matière de violation de brevet avec trois fabricants de génériques concernant le Vyndamax, son médicament phare pour le cœur, empêchant ainsi la concurrence moins chère d'entrer sur le marché jusqu'à la mi-2031, soit environ deux ans et demi plus tard que le marché n'avait été modélisé.

M. Bourla a déclaré que l'accord avait "le potentiel de modifier considérablement le profil de croissance de l'entreprise après 2028" et a fixé un objectif précis : à partir de 2029, Pfizer prévoit d'entrer dans une période de cinq ans avec un taux de croissance annuel composé à un chiffre.

Le Vyndamax a généré environ 1,6 milliard de dollars au cours du seul premier trimestre, et avec cette exclusivité désormais assurée, le tableau des flux de trésorerie au-delà du creux de la LOE est sensiblement différent de ce qu'il était avant le mois d'avril.

Une autre victoire juridique a suivi peu après : un tribunal belge a statué que la Pologne et la Roumanie devaient accepter des contrats de Comirnaty d'une valeur d'environ 1,9 milliard d'euros, une décision que la direction a qualifiée de positive pour le BPA et les flux de trésorerie futurs.

Sur le front de l'oncologie, l'acquisition de Seagen par Pfizer a continué à porter ses fruits, les produits Seagen affichant une croissance opérationnelle de près de 20 % au premier trimestre, avec en tête Padcev, le traitement du cancer de la vessie dont Bourla a dit à Jefferies qu'il changeait des vies en faisant "plus que doubler" la durée de survie.

Pfizer a également obtenu de la société chinoise Innovent Biologics les droits mondiaux exclusifs sur 12 programmes anticancéreux en phase précoce, dans le cadre d'un accord d'une valeur d'environ 10,5 milliards de dollars, renforçant ainsi son portefeuille d'ADC et d'anticorps multispécifiques, conformément à la stratégie exposée par M. Bourla lors de la conférence Jeffries Global Healthcare: "Je veux convertir la plupart des cancers en maladies chroniques.

Un événement binaire clé approche du milieu de l'année : Les données de phase III de SV, l'ADC de Pfizer ciblant l'intégrine bêta-6, dans le traitement de deuxième intention du cancer du poumon non squameux contre le docétaxel - le plus grand marché de l'oncologie au monde, avec plus de 250 000 nouveaux cas diagnostiqués chaque année aux États-Unis.

Pourquoi les analystes décotent l'action Pfizer et ce qu'il faudrait faire pour changer la donne

La communauté des analystes est divisée, et cette division est structurelle.

Sur les 29 analystes qui couvrent l'action Pfizer, 9 la considèrent comme achetée, 2 comme surperformée, 15 comme conservée, 2 comme sous-performée et 1 comme vendue, avec un objectif moyen d'environ 29 $ et un objectif élevé d'environ 36 $.

Cette répartition à forte dominante Hold reflète une véritable tension sur la thèse : les vents contraires du LOE d'ici à 2028 sont visibles, mais la piste de reprise à partir de 2029 dépend d'événements binaires du pipeline qui n'ont pas encore été résolus.

Comme l'a déclaré Trung Huynh, analyste chez RBC Capital, après la publication des résultats du premier trimestre : "La performance est crédible et devrait apporter un soutien à court terme... mais Pfizer reste une histoire de catalyseur, pas une histoire de bénéfices".

La trajectoire actuelle des estimations reflète directement cette prudence.

L'EBITDA du T1 2026 a atteint environ 7,17 milliards de dollars, mais le consensus prévoit un creux au T2 2026 à environ 5,96 milliards de dollars avant de remonter à environ 7,20 milliards de dollars au T3 2026, avec des marges d'EBITDA oscillant entre environ 41% et environ 45% au cours de ces trimestres.

Un an plus tard, l'EBITDA du premier trimestre 2027 devrait s'établir à environ 5,33 milliards de dollars, ce qui reflète la pression continue exercée par les pertes d'exploitation à mesure que les anciennes franchises se retirent - une illustration claire de la raison d'être du consensus "Hold-heavy".

Le tableau des revenus à court terme renforce le même raisonnement : Les chiffres réels du T1 2026 de 14,45 milliards de dollars sont suivis d'une baisse estimée à environ 14,41 milliards de dollars au T2 2026, avec une reprise saisonnière à environ 16,15 milliards de dollars au T3 2026 avant de redescendre à environ 13,30 milliards de dollars au T1 2027.

Les partisans de la hausse - Jefferies, avec un objectif de 35 dollars, est à la tête des partisans de la hausse - soutiennent que le marché surpaye la valeur négative connue (LOE) tout en sous-évaluant l'optionnalité de l'oléoduc après 2028, que l'accord Vyndamax a maintenant partiellement dé-risquée.

Les baissiers soulignent le déclin de la franchise COVID : Les ventes de Comirnaty au 1er trimestre 2026 se sont élevées à 232 millions de dollars, soit une baisse d'environ 59% d'une année sur l'autre, en dessous des attentes d'environ 434 millions de dollars.

Qu'est-ce qui pourrait changer la distribution du consensus ? Des données positives de phase III du SV dans le cancer du poumon en milieu d'année seraient le catalyseur le plus clair, donnant à Wall Street la preuve concrète que le pipeline ADC de Seagen s'étend au-delà du Padcev sur le plus grand marché mondial de l'oncologie.

L'accord sur le Vyndamax a déjà réduit l'exposition à la perte de rendement, que la direction avait précédemment estimée à environ 17 milliards de dollars jusqu'en 2030, à environ 14 à 15 milliards de dollars, ce qui constitue un rétrécissement significatif de la falaise.

Compte tenu de l'extension du règlement Vyndamax, de la dynamique commerciale de Seagen et du cadre concret du TCAC que la direction s'est maintenant engagée à rendre public, le prix de l'action Pfizer est fixé en fonction du creux qu'elle traverse plutôt que de la reprise vers laquelle elle se dirige - ce qui rend cette action sous-évaluée aux niveaux actuels par rapport à la visibilité que la société a maintenant sur la croissance après 2028.

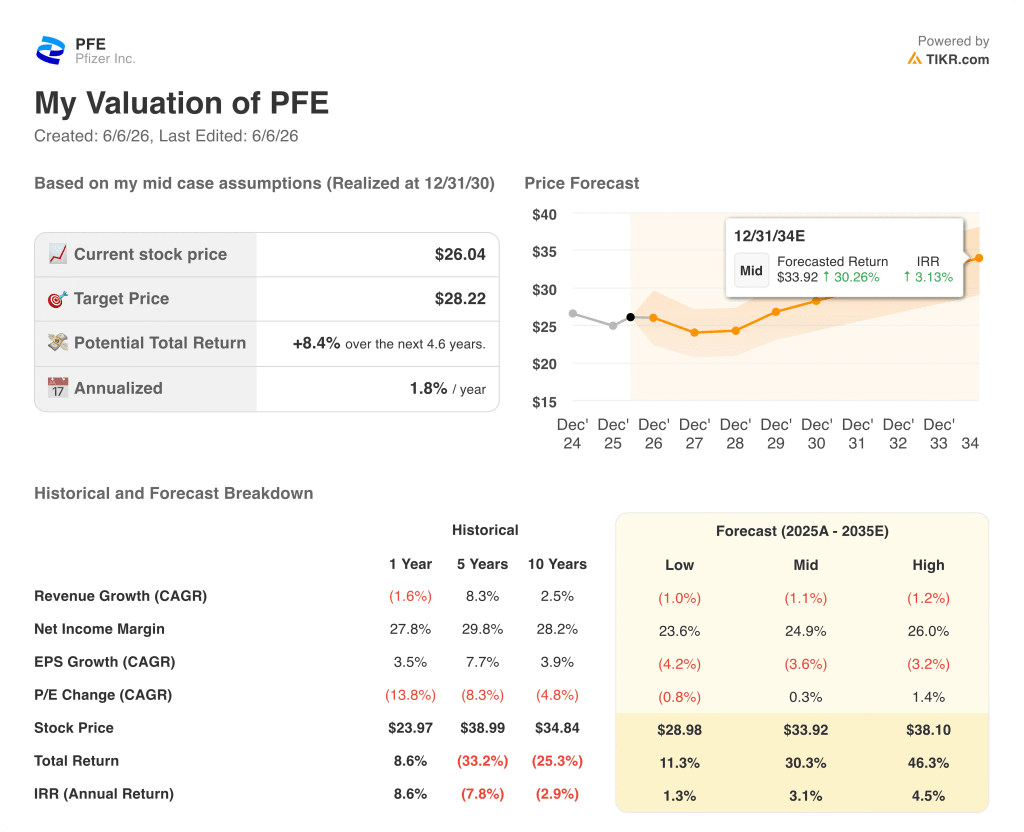

L'action Pfizer est-elle sous-évaluée ? Le scénario de base de TIKR à 28 $ et ce que chaque scénario exige

Le modèle de TIKR basé sur un scénario intermédiaire évalue l'action Pfizer à environ 28 $, ce qui représente un rendement total d'environ 30 % par rapport aux niveaux actuels jusqu'en décembre 2030, soit un taux de rendement interne annualisé d'environ 3 %.

Le scénario intermédiaire n'est pas un scénario de redressement, mais de stabilisation.

Le modèle de TIKR prévoit une baisse des revenus d'environ 1 % en TCAC jusqu'en 2035, avec des marges de revenu net maintenues au milieu des années 20, et une baisse du BPA d'environ 4 % en TCAC à mesure que les années de la perte d'emploi compriment les bénéfices.

La ventilation des scénarios révèle où se situe la véritable asymétrie.

Dans le scénario le plus bas, TIKR évalue l'action Pfizer à environ 29 dollars d'ici décembre 2030, soit un rendement total d'environ 11 %, ou approximativement 1 % par an, ce qui correspond essentiellement à un scénario de dividendes et de stabilité, le pipeline n'apportant que peu de valeur ajoutée.

Dans le scénario intermédiaire, l'objectif passe à environ 34 dollars d'ici décembre 2030, avec un rendement total d'environ 30 % - ce qui signifie qu'un portefeuille commercial stabilisé, une croissance continue de Seagen et une exécution partielle du pipeline suffisent à réévaluer modestement l'action, même en l'absence d'un produit phare de la SV.

Dans le cas le plus favorable, TIKR évalue l'action Pfizer à environ 38 dollars d'ici décembre 2030, soit un rendement total d'environ 46 %, ou approximativement 5 % annualisé - un scénario qui exige probablement que SV donne des résultats positifs dans le cancer du poumon de deuxième ligne, une pénétration continue de Padcev dans le cancer de la vessie invasif sur le plan musculaire au-delà de la part de marché actuelle de 50 % dans la maladie métastatique, et des revenus significatifs pour l'obésité précoce de la plate-forme Metsera avant la première approbation de 2028.

L'écart moyen à élevé est d'environ 4 $ par action dans le prix cible d'ici 2030 - ce n'est pas une réévaluation spectaculaire, mais significative compte tenu de l'évaluation de départ.

Ce que les scénarios ne saisissent pas entièrement, c'est la queue de Vyndamax : un médicament dont les revenus annuels dépassent les 6 milliards de dollars et qui s'étend maintenant jusqu'à la mi-2031 au lieu du début ou de la mi-2029 élargit la fenêtre de génération de liquidités d'une manière qui soutient directement le dividende, le désendettement par rapport au ratio d'endettement actuel d'environ 2,8x et la capacité future de développement commercial (actuellement autour de 7 milliards de dollars).

Le dividende annuel d'environ 0,43 $ par trimestre - environ 1,72 $ annualisé - rapporte environ 7 % au prix actuel, un plancher qui limite la baisse pour les détenteurs de revenus, même dans l'hypothèse la plus basse.

La question centrale que posent les scénarios est celle du calendrier : les années de la perte d'exploitation jusqu'en 2028 sont les années négatives connues. Dans le cas moyen du modèle, il suffit que Pfizer exécute ce qu'il a déjà acquis, réglé et guidé. Si SV ajoute à cela, l'hypothèse haute devient accessible à partir d'un point de départ conservateur.

L'action Pfizer peut-elle être achetée en 2026 ?

Sur les 29 analystes qui couvrent PFE, 9 lui attribuent une note d'achat ou équivalente, tandis que 15 la maintiennent. L'objectif moyen de la rue est d'environ 29 $, ce qui implique une hausse d'environ 12 % par rapport au prix actuel d'environ 26 $.

Les arguments en faveur de la hausse reposent sur l'accord sur le Vyndamax qui prolonge l'exclusivité jusqu'à la mi-2031, la dynamique de Seagen en oncologie et les données de la phase III du programme SV contre le cancer du poumon qui ont été obtenues en milieu d'année.

Le scénario baissier met en avant les vents contraires de la LOE jusqu'en 2028 et la dégradation de la franchise COVID.

L'action se caractérise davantage comme une valeur à catalyseur que comme une valeur de croissance à court terme.

Quel est l'objectif de cours pour l'action Pfizer ?

L'objectif moyen de la Bourse est d'environ 29 dollars, avec un objectif élevé d'environ 36 dollars.

Le modèle moyen de TIKR évalue l'action Pfizer à environ 28 dollars jusqu'en décembre 2030, ce qui correspond à un rendement total d'environ 30 % sur la période. L'hypothèse haute de TIKR atteint environ 38 $, sous réserve de l'exécution du pipeline, y compris la lecture du cancer du poumon SV.

Devriez-vous investir dans Pfizer Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Pfizer Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Pfizer Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PFE sur TIKR →