Principaux enseignements :

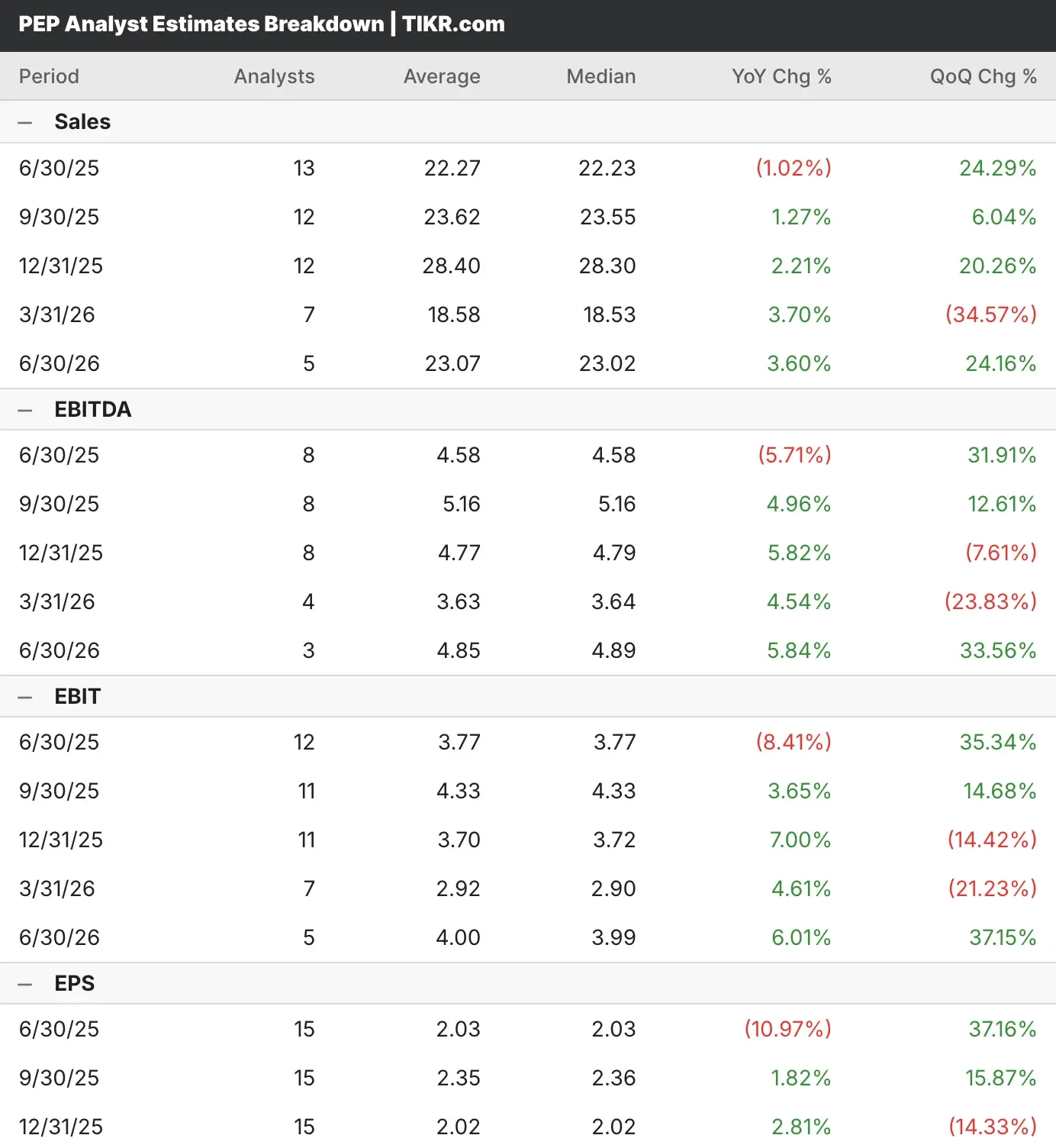

- Les analystes s’attendent à ce que Pepsi enregistre un chiffre d’affaires de 22,3 milliards de dollars au deuxième trimestre, soit une baisse de 1 % par rapport à l’année précédente.

- Le bénéfice ajusté devrait baisser de 11 % en glissement annuel pour atteindre 2,03 dollars par action.

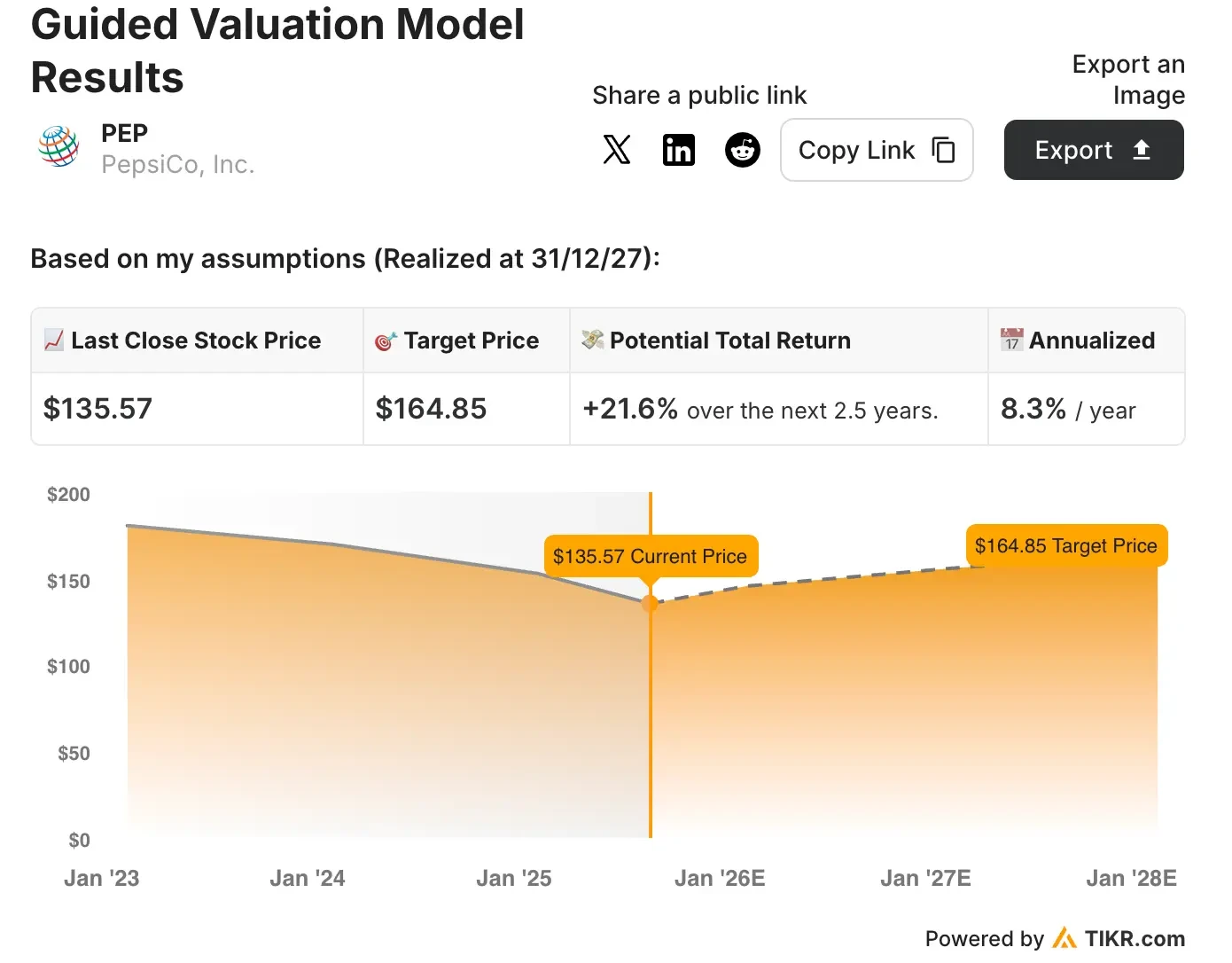

- Notre modèle d’évaluation prévoit que l’action PEP gagnera 21,6 % au cours des 2,5 prochaines années, ce qui indique un potentiel de hausse malgré les vents contraires actuels.

Au premier trimestre 2025, Pepsi(PEP) a enregistré une croissance organique de 1 % de son chiffre d’affaires malgré des conditions de consommation difficiles.

Pepsi devrait publier ses résultats pour le deuxième trimestre ce jeudi. Les analystes couvrant l’action PEP s’attendent à ce que les revenus diminuent de 1 % en glissement annuel pour atteindre 22,27 milliards de dollars au cours du trimestre de juin, tandis que les bénéfices devraient chuter de 11 % pour atteindre 2,03 dollars par action.

Le géant des boissons et des snacks a revu à la baisse ses prévisions de bénéfices pour l’ensemble de l’année en raison de l’impact des droits de douane, de l’incertitude des consommateurs et de la faiblesse persistante des activités de Frito-Lay en Amérique du Nord. Il a toutefois maintenu ses prévisions de croissance à un chiffre du chiffre d’affaires.

Pepsi a manqué les estimations de revenus au cours de trois des cinq derniers trimestres, alors qu’elle a battu les estimations de bénéfices au cours de quatre des cinq derniers trimestres.

Voir les prévisions de croissance et les objectifs de prix des analystes pour n’importe quel titre (c’est gratuit !) >>>

Le moteur de la croissance internationale de Pepsi sous les feux de la rampe

Pepsi a fait preuve de résilience stratégique grâce à la diversification de son portefeuille et à son expansion internationale, se positionnant ainsi pour une croissance soutenue malgré les vents contraires en Amérique du Nord.

Les activités internationales de PepsiCo devraient être un catalyseur de croissance clé, la direction ayant fait état d’une croissance de 5 % au cours du trimestre et prévoyant la poursuite d’une expansion à un chiffre moyen.

La diversification géographique du segment entre l’Europe, l’Inde et le Brésil assure la stabilité, tandis que les marchés émergents offrent une augmentation à long terme de la consommation par habitant par rapport aux marchés américains matures.

La transformation du portefeuille de snacks de l’entreprise, d’une valeur de plus de 60 milliards de dollars, illustre son engagement à faire évoluer les préférences des consommateurs vers des offres plus permissives et plus fonctionnelles.

L’approche de PepsiCo consistant à investir dans l’enrichissement de son portefeuille par le biais d’acquisitions, telles que Sabra et Siete, combinée à la transition vers les ingrédients naturels, lui permet de conquérir des parts de marché dans les segments des snacks qui connaissent une croissance plus rapide.

L’opportunité de redressement de PepsiCo dans le secteur des boissons, bien qu’actuellement contestée, vise à réaliser une expansion des marges grâce à des initiatives d’excellence opérationnelle. Le PDG Ramon Laguarta s’attend à des progrès continus dans les marques principales telles que Pepsi et Gatorade, qui ont commencé à gagner des parts de marché grâce à des innovations sans sucre et à une meilleure exécution de la mise sur le marché.

La stratégie à trois piliers de Pepsi pour le redressement de Frito-Lay comprend des investissements dans une architecture prix-pack intelligente, la transformation du portefeuille vers des options plus saines et des améliorations de l’excellence opérationnelle suite à des problèmes de mise en œuvre de SAP qui ont eu un impact sur les niveaux de service.

Les marchés internationaux offrant une croissance constante à un chiffre et les entreprises nord-américaines étant en mesure de se redresser grâce à des investissements stratégiques, PepsiCo conserve la flexibilité nécessaire pour continuer à gagner des parts de marché tout en faisant face aux pressions exercées par les consommateurs à court terme.

L’action PEP peut-elle être achetée avant la publication de ses résultats du deuxième trimestre ?

Notre modèle d’évaluation estime que PepsiCo devrait augmenter son chiffre d’affaires de 2,2 % d’une année sur l’autre jusqu’en 2028, tout en maintenant une marge d’exploitation de 16,1 %.

En outre, le modèle estime que l’action PEP devrait conserver un multiple cours/bénéfice à terme de 17x, ce qui est cohérent avec le multiple actuel de 17x et conforme à sa moyenne à long terme.

Le modèle d’évaluation prévoit que l’action PEP gagnera 21,6 % au cours des 2,5 prochaines années, soit un rendement annuel de 8,3 % (dividendes compris). Cela suggère un léger potentiel de hausse en dépit des vents contraires qui pèsent actuellement sur le secteur de la consommation.

L’action Pepsi a sous-performé les marchés au cours de la dernière décennie, affichant des gains corrigés des dividendes de 87 % depuis juillet 2015.

Notamment, l’empreinte géographique diversifiée de PepsiCo, sa forte dynamique de croissance internationale et ses initiatives de transformation stratégique du portefeuille la placent en bonne position pour créer de la valeur à long terme à mesure que les conditions de consommation se normalisent et que les améliorations opérationnelles se matérialisent.

Les analystes de Wall Street sont optimistes sur ces 5 composés sous-évalués au potentiel battant le marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans sur la base des estimations des analystes.

À l’intérieur, vous obtiendrez une ventilation de 5 entreprises de haute qualité avec :

- Forte croissance du chiffre d’affaires et avantages concurrentiels durables

- Valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d’évaluation de TIKR

C’est le genre d’actions qui peuvent produire des rendements massifs à long terme, surtout si vous les attrapez pendant qu’elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou que vous recherchiez simplement des entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités les plus intéressantes.

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires de achètent afin que vous puissiez suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !