Principaux enseignements :

- Exécution de la réinitialisation des coûts : Nike a supprimé 775 postes aux États-Unis pour accélérer l'automatisation et réduire la complexité de la distribution, visant à récupérer les marges après que les marges d'exploitation soient tombées à 6 %.

- Pression concurrentielle : Nike est confronté à une intensification de la concurrence dans le secteur de la chaussure, Deckers ayant augmenté les ventes de Hoka de 19 %, ce qui met en évidence les pertes de parts dans le secteur de la course à pied au cours d'un cycle de demande faible.

- Projection de prix : Sur la base de marges normalisées revenant à 10 % et d'un chiffre d'affaires stable proche de 47 milliards de dollars, l'action Nike pourrait atteindre 130 dollars d'ici 2027.

- Profil de rendement : Cet objectif implique une hausse totale de 30 % par rapport au cours actuel de 100 $, ce qui se traduit par un rendement annualisé d'environ 14 % sur deux ans.

Nike(NKE) conçoit et vend des chaussures et des vêtements de sport dans le monde entier, en concurrence avec Adidas et Hoka, avec un chiffre d'affaires de plus de 47 milliards de dollars.

La semaine dernière, Nike a annoncé 775 suppressions d'emplois aux États-Unis afin de rationaliser la distribution, signalant une concentration plus nette sur l'automatisation après deux années d'exécution inégale.

Nike a généré un chiffre d'affaires de 47 milliards de dollars et un bénéfice d'exploitation de 3 milliards de dollars, ce qui montre que l'échelle se traduit toujours par une génération de liquidités significative.

Des marges d'exploitation de 6 % et une capitalisation boursière proche de 150 milliards de dollars témoignent d'une pression sur l'efficacité malgré la portée mondiale inégalée de la marque Nike.

Avec des investissements dans de nouveaux produits et des réductions de coûts en cours, l'action se négocie à près de 100 dollars, ce qui crée une tension entre l'amélioration de l'exécution et les multiples d'évaluation restreints.

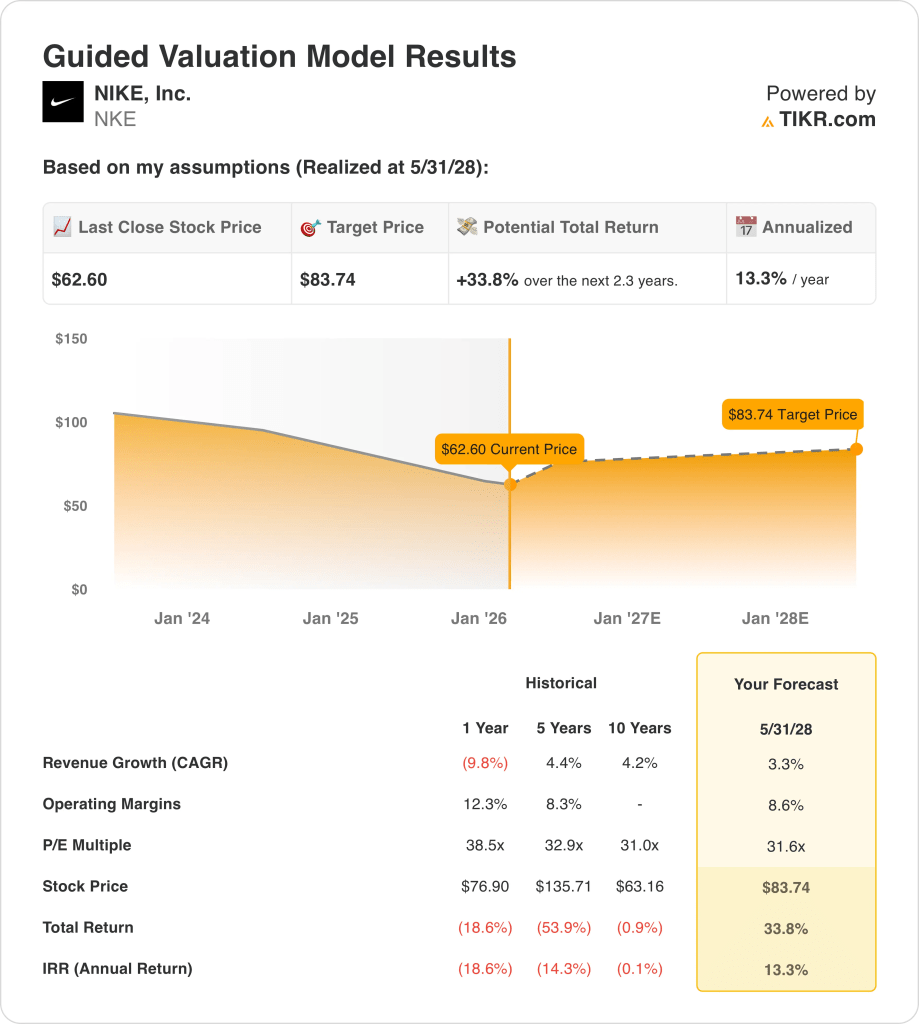

Ce que dit le modèle pour l'action NKE

Nous modélisons Nike en utilisant le positionnement actuel, un chiffre d'affaires de 47 milliards de dollars, une discipline en matière de capital et des marges d'exploitation qui se normalisent à partir de 6,5 %.

En utilisant une croissance du chiffre d'affaires de 0 %, des marges d'exploitation de 10 % et un ratio cours/bénéfice de sortie de 22 fois, le modèle vise 130 $.

Cela implique une hausse totale de 30 % par rapport à 100 $, ou un rendement annuel de 14 % sur 2 ans, pour atteindre 130 $.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action NKE :

1. Croissance du chiffre d'affaires : 3%

Le chiffre d'affaires de Nike a baissé de 51 milliards de dollars à 46 milliards de dollars à la fin de l'année, ce qui montre que la croissance s'est arrêtée après une expansion antérieure due à la baisse des ventes en gros et à la faiblesse de la Chine.

Les derniers trimestres montrent un chiffre d'affaires stable d'une année sur l'autre, proche de 12 milliards de dollars, ce qui indique une stabilisation mais une reprise limitée des volumes à court terme malgré le réinvestissement dans les produits.

La croissance future dépend des franchises de course à pied et de football qui compensent les pertes de la concurrence, tandis que la demande prudente des consommateurs limite la visibilité à la hausse.

Selon les estimations du consensus des analystes, l'hypothèse d'une croissance de 0 % du chiffre d'affaires permet d'équilibrer les signes de stabilisation et la pression continue sur les parts de marché.

2. Marges d'exploitation : 7.6%

Les marges d'exploitation de Nike sont passées de 16 % en 2021 à 6 % à LTM, reflétant les remises à zéro des stocks, les promotions et les coûts de distribution plus élevés.

Les récentes suppressions de 775 postes et l'accent mis sur l'automatisation soutiennent le recouvrement des coûts, en particulier dans les opérations de logistique et d'entreposage aux États-Unis.

L'augmentation des marges dépend de la baisse des démarques et de l'assainissement des stocks, tandis que la faiblesse de la Chine et la concurrence limitent l'expansion à court terme.

Conformément aux projections du consensus des analystes, les marges d'exploitation de 10 % reflètent une normalisation partielle sans retour à la rentabilité maximale antérieure.

3. Multiple P/E de sortie : 7x

Nike se négocie actuellement près des multiples du marché malgré des marges plus faibles, ce qui reflète la durabilité de la marque mais des attentes de croissance tempérées.

Historiquement, Nike a obtenu des valorisations plus élevées pendant les périodes de marges à deux chiffres, alors que les récents problèmes d'exécution ont réduit la confiance des investisseurs.

Un multiple plus élevé nécessite un redressement durable des marges et une traction des produits, tandis que la pression concurrentielle limite les hypothèses agressives de revalorisation.

Sur la base des estimations consensuelles, un multiple de sortie de 22x reflète des attentes équilibrées entre la force de la marque et la visibilité limitée des bénéfices.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Nike dépendent de la traction de la marque, de la maîtrise des coûts et du positionnement concurrentiel, ce qui crée des voies d'exécution distinctes jusqu'en 2030.

- Hypothèsebasse : si la demande reste faible et que la concurrence persiste, le chiffre d'affaires augmente d'environ 4,3 % et les marges restent proches de 7,0 % → rendement annualisé de 8,8 %.

- Cas moyen : Avec la stabilisation des franchises de base et l'amélioration des coûts, la croissance du chiffre d'affaires est proche de 4,7 % et les marges s'améliorent pour atteindre 7,5 % → 13,9 % de rendement annualisé.

- Cas élevé : Si la dynamique des produits se renforce et que l'efficacité s'améliore, le chiffre d'affaires atteint environ 5,2 % et les marges approchent les 7,9 % → 18,4 % de rendement annualisé.

Le prix cible moyen de 110 $ est réalisable grâce à une discipline d'exécution et à un redressement des marges, sans qu'il soit nécessaire d'augmenter les multiples de valorisation ou de faire du battage médiatique.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !