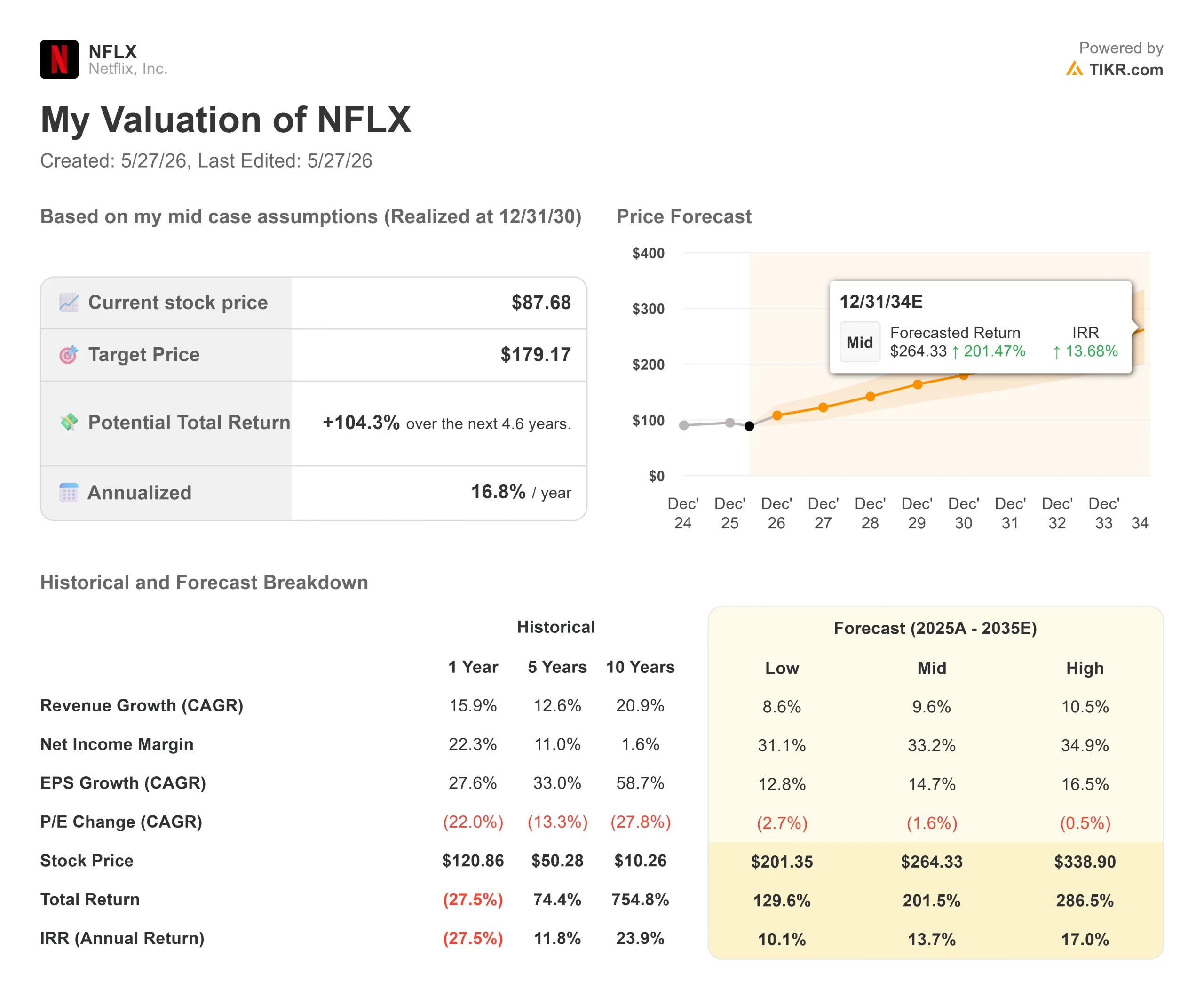

Chiffres clés de l'action Netflix

- Cours actuel : 87,68

- Prix cible (moyen) : ~$179

- Objectif de la Bourse : ~115

- Rendement total potentiel : ~104%

- TRI annualisé : ~17% / an

- Réaction aux bénéfices : -9,72% (16/04/26)

- Retrait maximum : -43.35% (2/12/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Netflix, Inc. (NFLX) se situe 35 % en dessous de son sommet de 52 semaines, et l'explication du marché n'est que la moitié de l'histoire.

L'action a clôturé à 87,68 $ le 26 mai, en baisse par rapport à son plus haut de 52 semaines de 134,12 $ et non loin de son plus bas de 52 semaines de 75,01 $. Les arguments en faveur de la baisse ont été bien préparés depuis la chute de 9,72 % après la publication des résultats le 16 avril: les prévisions pour le deuxième trimestre n'ont pas répondu aux attentes des analystes, Reed Hastings quittera le conseil d'administration en juin et la croissance de l'engagement a ralenti pour atteindre environ 2 % d'une année sur l'autre. Certains analystes, dont Jeffrey Wlodarczak de Pivotal Research, ont fait valoir que la concurrence des formes courtes de TikTok et de YouTube exerce sur le streaming la même pression que le streaming a exercée sur la télévision traditionnelle.

Ce risque est réel. Il est également déjà largement reflété dans le prix de l'action. Ce qui n'est pas reflété, c'est ce que Netflix a révélé lors de sa présentation Upfront du 13 mai: un volet financé par la publicité qui est passé de 70 millions de téléspectateurs actifs mensuels en 2024, à 94 millions en 2025 et à plus de 250 millions aujourd'hui.

Les raisons de l'effondrement

La réaction après la publication des résultats le 17 avril était rationnelle. Netflix a annoncé un chiffre d'affaires de 12,5 milliards de dollars pour le deuxième trimestre 2026, inférieur au consensus de 12,6 milliards de dollars, et un bénéfice par action de 0,78 dollar pour le deuxième trimestre, contre une attente de 0,84 dollar. Lors du même appel, il a été annoncé que le cofondateur Reed Hastings ne se présenterait pas à la réélection lors de l'assemblée des actionnaires de juin. Ces deux éléments négatifs en une seule séance ont fait chuter l'action de 9,72 %.

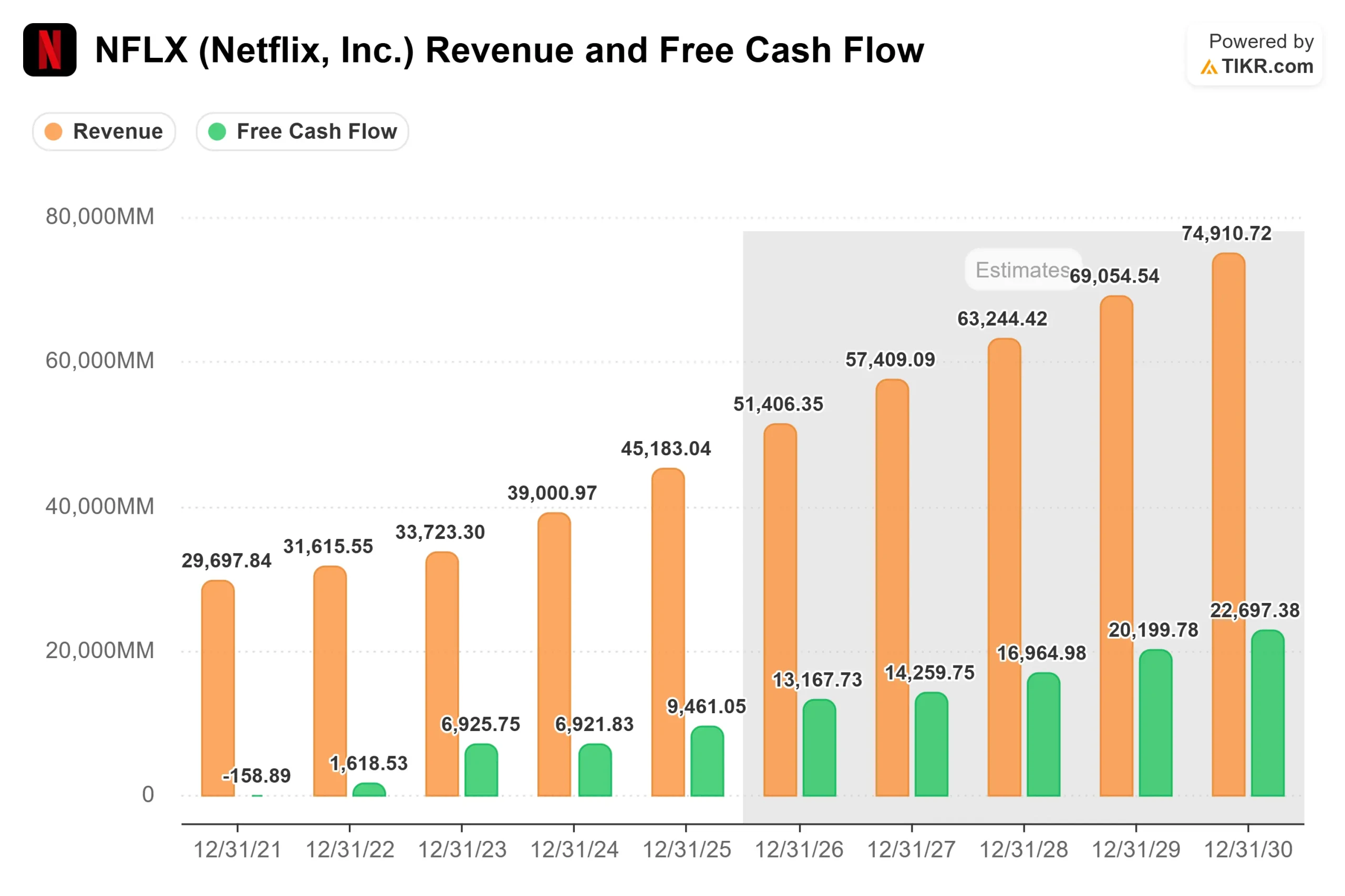

Mais les résultats du premier trimestre ont été excellents. Le chiffre d'affaires a augmenté de 16,2 % d'une année sur l'autre pour atteindre 12,25 milliards de dollars, dépassant ainsi les estimations. Le bénéfice d'exploitation a augmenté de 18,2 % pour atteindre 3,96 milliards de dollars, avec une marge d'exploitation en hausse à 32,3 %. Le flux de trésorerie disponible du premier trimestre s'est élevé à 5,09 milliards de dollars, et la direction a relevé ses prévisions de flux de trésorerie disponible pour l'ensemble de l'année 2026 à 12,5 milliards de dollars en raison de l'indemnité de résiliation de 2,8 milliards de dollars versée par Warner Bros. La dette nette par rapport à l'EBITDA se situe à seulement 0,30x selon les données de TIKR.

La faiblesse des prévisions pour le deuxième trimestre reflète également une dynamique temporelle que le directeur financier Spence Neumann a soulignée lors de l'appel : Le deuxième trimestre présentera "le taux de croissance de l'amortissement du contenu le plus élevé d'une année sur l'autre" de toute l'année 2026, avant de ralentir à un taux de croissance à un chiffre moyen ou élevé au second semestre. La pression sur les coûts est concentrée sur le début de l'année.

Voir les estimations historiques et prévisionnelles pour l'action Netflix (C'est gratuit !) >>>

L'activité publicitaire que le marché sous-évalue

Le chiffre le plus important du mois dernier est 250 millions.

Il s'agit du nombre de téléspectateurs actifs mensuels du volet de Netflix financé par la publicité lors de l'Upfront du 13 mai, contre 94 millions il y a un an. Plus de 80 % de ces téléspectateurs regardent chaque semaine. Plus de 60 % des nouveaux abonnés sur les marchés de la publicité choisissent désormais le forfait avec publicité, selon la lettre aux actionnaires de Netflix pour le premier trimestre.

Le codirecteur général Greg Peters a décrit les mécanismes lors de la conférence téléphonique sur les résultats : la publicité programmatique (achat automatisé de publicité) est "en passe de devenir plus de 50 % de nos activités publicitaires non live", et la base d'annonceurs a augmenté de plus de 70 % d'une année sur l'autre en 2025, pour atteindre plus de 4 000 marques. L'objectif de Netflix en matière de recettes publicitaires pour l'ensemble de l'année 2026 est d'environ 3 milliards de dollars, soit le double des 1,5 milliard de dollars générés en 2025. Netflix a également défini un objectif interne de 9 milliards de dollars de recettes publicitaires annuelles d'ici 2030, un chiffre que Goldman Sachs estime indépendamment à environ 9,5 milliards de dollars selon le même calendrier.

À partir de 2027, Netflix étendra son offre de services financés par la publicité à 15 nouveaux pays, dont les Philippines, l'Indonésie, la Colombie, la Suède et la Suisse. Il s'agit là d'un nouveau marché à conquérir au moment même où l'entreprise existante, qui compte 12 marchés, est sur le point de passer à l'échelle supérieure.

Les recettes publicitaires génèrent des marges bénéficiaires supplémentaires plus importantes que les seules recettes d'abonnement. En passant d'environ 3 % du chiffre d'affaires total aujourd'hui à quelque chose de beaucoup plus important, il modifie la trajectoire des marges pour l'ensemble de l'entreprise d'une manière que les estimations consensuelles actuelles ne saisissent pas encore.

Pourquoi l'argumentaire sur l'engagement est incomplet

Les heures de visionnage de Netflix ont augmenté d'environ 2 % d'une année sur l'autre au premier trimestre 2026, comme au second semestre 2025. Ce chiffre, pris isolément, n'est pas très enthousiasmant. Mais Greg Peters a expliqué lors de la conférence téléphonique pourquoi Netflix s'est éloigné des heures de visionnage brutes comme principal signal interne.

La mesure interne de la qualité des membres de Netflix, qui intègre la profondeur de rétention et les signaux d'engagement, a atteint un niveau record au premier trimestre 2026, le deuxième record consécutif après le quatrième trimestre 2025. Le taux de désabonnement s'est amélioré d'une année sur l'autre dans toutes les régions. Si l'engagement s'érodait réellement, le taux de désabonnement augmenterait. Les données montrent le contraire.

Ce qui change, c'est la composition de l'engagement, pas son niveau. Ted Sarandos a indiqué lors de la conférence téléphonique que la World Baseball Classic a attiré 31,4 millions de téléspectateurs au Japon, ce qui en fait le programme le plus regardé de l'histoire de Netflix Japon. Ce programme a également généré la plus grande journée d'inscription jamais enregistrée sur ce marché, et le Japon a été en tête de la croissance mondiale du nombre de membres au cours du trimestre. Le podcasting ouvre des fenêtres d'engagement en journée et sur mobile qui n'existaient pas auparavant pour Netflix. Les jeux vidéo montrent les premiers avantages de la fidélisation. Aucun de ces éléments n'est clairement enregistré dans une mesure des heures de visionnage, et c'est précisément la raison pour laquelle Netflix en a construit une autre.

Ce que pense Wall Street

Selon les données TIKR du 26 mai 2026, le sentiment des analystes s'établit à 29 achats, 8 surperformances, 13 conservations, 1 sous-performance et 1 vente sur 44 estimations, avec un objectif moyen d'environ 115 $. B of A Securities a réitéré son opinion d'achat avec un objectif de 125 $ le 18 mai. Doug Anmuth de JPMorgan maintient une surpondération et un objectif de 120 $, relevé en mars lorsque Netflix a renoncé à l'accord avec Warner Bros. Brian Pitz de BMO maintient une surperformance à 135 $, citant la qualité de l'engagement et l'amélioration des taux de remplissage des publicités. Wlodarczak, de Pivotal, est le plus clairement baissier à Hold et 96 $, arguant que la croissance est de plus en plus alimentée par des augmentations de prix plutôt que par des ajouts d'abonnés.

En ce qui concerne les multiples d'évaluation, NFLX se négocie à 20,80x NTM EV/EBITDA par TIKR. Disney (DIS) se négocie à 9,05x et Spotify (SPOT) à 27,33x sur la même base. La prime de Netflix par rapport à Disney reflète un profil de marge et de flux de trésorerie disponible structurellement supérieur. Sa quasi-parité avec Spotify est remarquable : Spotify génère beaucoup moins de flux de trésorerie disponible et est plus précoce dans son activité publicitaire. À 20,80x, le multiple de Netflix correspond à une entreprise en déclin géré, et non à une entreprise ayant un objectif de revenus publicitaires de 9 milliards de dollars et une échelle programmatique qui s'accélère.

Voir comment Netflix se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 87,68

- Prix cible (moyen) : ~$179

- Rendement total potentiel : ~104%

- TRI annualisé : ~17% / an

Le TIKR mid-case utilise un CAGR des revenus d'environ 10% et des marges de revenus nets en expansion vers environ 33%. Deux éléments sont à l'origine du chiffre d'affaires : la monétisation de la publicité sur la base des membres existants et l'expansion géographique de la publicité sur 15 nouveaux marchés à partir de 2027. Le moteur de la marge est l'effet de levier opérationnel, car la croissance des coûts de contenu ralentit par rapport à son pic du deuxième trimestre 2026, une dynamique que la direction a explicitement guidée.

Le scénario à la hausse exige que la publicité atteigne ou dépasse l'objectif de 9 milliards de dollars en 2030, avec une montée en puissance de la programmatique plus rapide que le consensus ne le prévoit actuellement. Le scénario négatif est ce que Pivotal Research évalue effectivement à 96 dollars : la croissance de l'engagement s'arrête, la concurrence des formes courtes plafonne les CPM publicitaires à la marge et le pouvoir de fixation des prix s'affaiblit à mesure que les consommateurs résistent à de nouvelles hausses. La technologie publicitaire de Netflix n'a été lancée qu'en 2025 et les taux de remplissage sur les marchés internationaux n'en sont qu'à leurs débuts. Le risque d'exécution est réel.

Conclusion

Le seul indicateur à surveiller est le chiffre d'affaires publicitaire du second semestre 2026. La direction s'est engagée à environ 3 milliards de dollars pour l'ensemble de l'année. Étant donné que le deuxième trimestre est celui où les coûts de contenu sont les plus élevés en 2026, c'est au second semestre que la cible publicitaire est atteinte ou manquée. Un bon second semestre signifie que la publicité s'accélère avec la montée en puissance de la programmatique, parallèlement à un taux de désabonnement stable à mesure que les augmentations de prix de mars aux États-Unis se résorbent.

Le seuil est clair : le suivi des recettes publicitaires vers 1,5 milliard de dollars ou plus au second semestre, sans pic de désabonnement important, confirme la thèse et comble l'écart avec l'objectif moyen de 115 dollars fixé par les analystes. Si les revenus publicitaires sont décevants ou si le taux de désabonnement augmente, les 87,68 $ ne pourront pas servir de support.

Netflix publiera ses résultats du deuxième trimestre à la mi-juillet. La réponse à la question de savoir si cette action était bon marché ou simplement en baisse sera donnée en octobre, lorsque les chiffres du troisième trimestre indiqueront aux investisseurs si le moteur publicitaire se construit réellement au rythme requis par le modèle.

Faut-il investir dans Netflix ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Netflix et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Netflix ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Netflix sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !