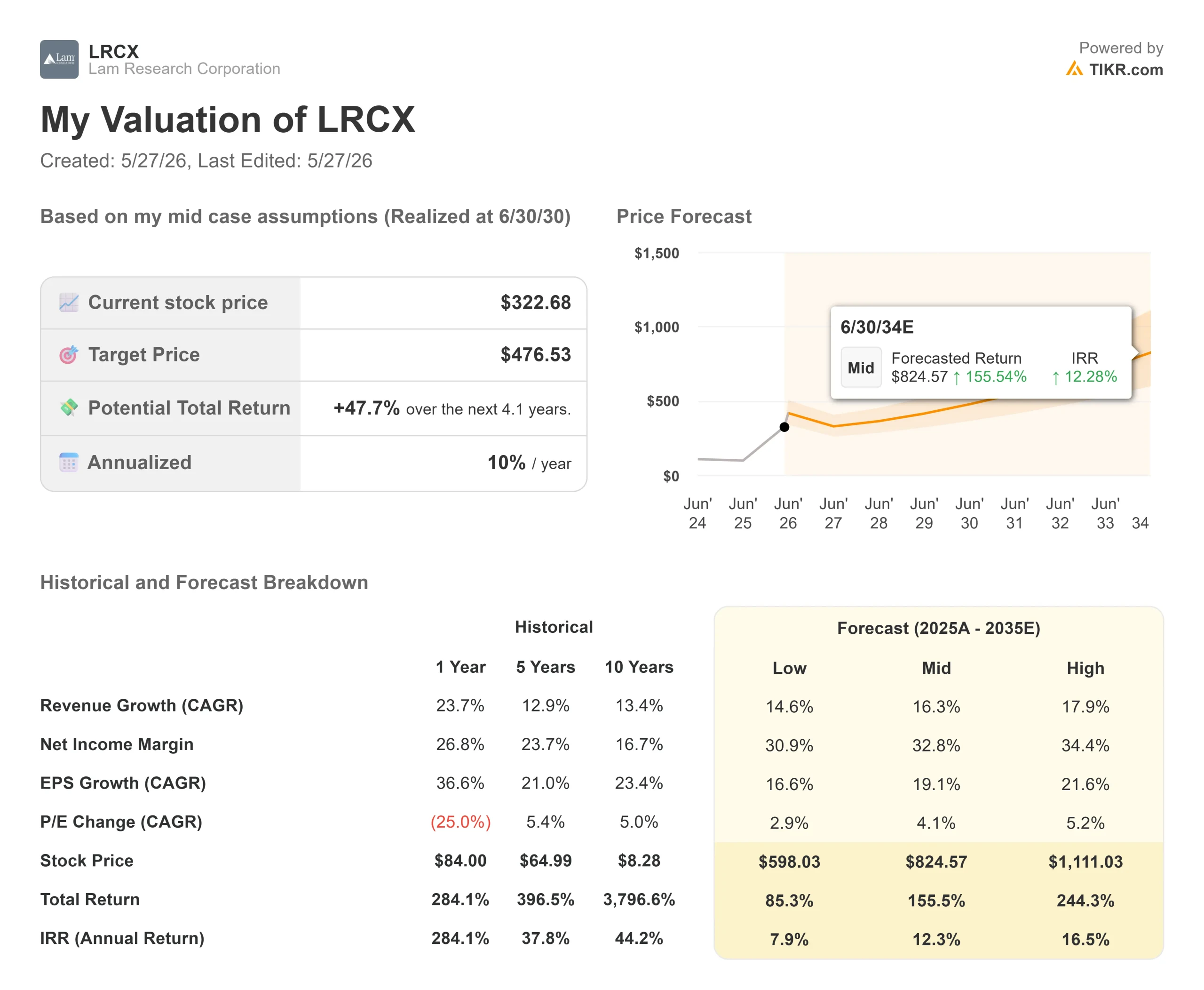

Statistiques clés pour l'action Lam Research

- Prix actuel : 322,68

- Prix cible TIKR (cas moyen) : ~$477

- Objectif moyen de la rue : ~$312

- Rendement total potentiel : ~48%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices : -2,63% (22 avril 2026)

- Réduction maximale : -20,10% (6 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Lam Research Corporation (LRCX) vient de recevoir un vote de confiance de la part de l'un des analystes en semi-conducteurs les plus suivis de Wall Street, et le raisonnement va bien au-delà des résultats du dernier trimestre.

Le 18 mai, Morgan Stanley a relevé la valeur de LRCX de "Equal-weight" à "Overweight", et a augmenté son objectif de prix de 293 à 331 dollars. Le même jour, Morgan Stanley a réduit Applied Materials (AMAT) à Equal-weight. Cette rotation simultanée est le signal : Morgan Stanley pense désormais que le stockage de la mémoire flash NAND est sur le point de devenir le segment à la croissance la plus rapide sur le marché mondial des équipements de fabrication de plaquettes en 2027, et que Lam capte plus de ces dépenses que n'importe quel autre concurrent.

Sanford C. Bernstein a suivi quelques jours plus tard, en augmentant son objectif de prix à 340 $ et en conservant le statut "Outperform". LRCX se négocie actuellement près de son plus haut niveau sur 52 semaines, à 323,98 $. Le marché a déjà pris en compte une exécution solide. La question est de savoir si la configuration NAND 2027 a déjà été entièrement intégrée.

Pourquoi Morgan Stanley a fait le changement

La mise à niveau de Morgan Stanley s'articule autour d'une projection centrale : Une croissance de 59 % des systèmes NAND au cours de l'année civile 2027, ce qui ferait passer les dépenses WFE NAND au-dessus de leur pic de 2021. La logique est directement liée à ce que le PDG Tim Archer a dit aux investisseurs lors de la conférence téléphonique sur les résultats du troisième trimestre 2026 en avril.

Lam avait déjà revu à la hausse ses perspectives pour le marché de l'équipement de fabrication de plaquettes (WFE) en 2026, passant de 135 milliards de dollars à 140 milliards de dollars. M. Archer est allé plus loin : les 40 milliards de dollars de dépenses de conversion NAND que l'entreprise avait précédemment signalés comme étant étalés sur plusieurs années seraient désormais en grande partie réalisés avant la fin de l'année 2027 : " Nous prévoyons maintenant que cette conversion sera avancée ", a déclaré M. Archer, " avec la majorité des dépenses se produisant avant la fin de l'année calendaire 2027. "

La raison en est que les centres de données d'IA s'orientent vers des dispositifs NAND à base de QLC à nombre de couches plus élevé pour les disques SSD. Le QLC, ou cellule à quatre niveaux, stocke quatre bits par cellule de mémoire au lieu des trois bits utilisés dans la NAND TLC standard, ce qui permet d'augmenter la capacité de stockage par plaquette à moindre coût. M. Archer a fait remarquer que la demande de bits NAND pour les centres de données est en passe de dépasser celle des PC et des téléphones portables combinés en 2026. Atteindre les dispositifs à 256 couches et plus dont les centres de données d'IA ont besoin signifie ajouter des étapes de gravure et de dépôt à chaque couche, exactement là où Lam génère des revenus.

La rotation d'Applied Materials renforce la logique dans l'autre sens. La DRAM était le marché final WFE à la croissance la plus rapide en 2026. Morgan Stanley s'attend à ce qu'il soit le plus lent en 2027. AMAT est plus exposé aux DRAM. Lam a une exposition NAND.

Voir les estimations historiques et prévisionnelles pour l'action Lam Research (C'est gratuit !) >>>

Un trimestre record que le marché a pris à bras-le-corps

Le 22 avril, Lam a déclaré des revenus de 5,84 milliards de dollars pour le troisième trimestre 2026, en hausse de 24% d'une année sur l'autre et de 9% séquentiellement, son troisième trimestre record consécutif. Le BPA ajusté de 1,47 $ a battu le haut de la fourchette guidée par l'entreprise. L'action a chuté de 2,63 % ce jour-là, reflétant un marché plus axé sur la trajectoire 2027 que sur le trimestre qui vient de s'écouler.

Le directeur financier Doug Bettinger a annoncé un chiffre d'affaires de 6,6 milliards de dollars pour le trimestre de juin (plus ou moins 400 millions de dollars), une marge brute de 50,5 %, une marge d'exploitation de 36,5 % et un bénéfice par action de 1,65 $, tous les records étant à leur niveau moyen. Il a ajouté que les marges brutes "se stabiliseraient à leur niveau actuel" jusqu'à la fin de l'année, en attribuant les gains d'efficacité de l'usine à l'expansion de la production de Lam en Malaisie.

Le Customer Support Business Group (CSBG), qui couvre les pièces détachées, les mises à niveau et les services pour la base installée de Lam, a franchi pour la première fois la barre des 2,11 milliards de dollars de recettes trimestrielles, en hausse de 25 % d'une année sur l'autre. Les composés CSBG, indépendamment de la position des nouvelles commandes d'équipement dans le cycle, avec la base installée de Lam dépassant 100.000 chambres et l'utilisation de l'industrie se rapprochant de son plafond, cette activité fournit un plancher de revenus significatif.

Au sein des systèmes de mémoire, la DRAM a atteint un niveau record de 27% des revenus des systèmes au troisième trimestre, grâce aux investissements dans la mémoire à grande largeur de bande et à la transition vers les nœuds de la génération 1c. La solution Striker ALD de Lam pour les applications d'espacement des lignes de bits est l'outil de référence chez tous les principaux fabricants de mémoires pour les transitions vers les nœuds 1c, et l'entreprise s'attend à ce que son marché disponible desservi par dépôt diélectrique total en DRAM augmente de plus de 20 % à mesure que ces nœuds s'étendent.

Le pari de l'emballage que les investisseurs sous-pondèrent

Le 20 mai, Lam a annoncé la création d'un centre d'excellence pour l'emballage au niveau des panneaux à Salzbourg, en Autriche, sur la base de Semsysco GmbH, une entreprise d'équipement de traitement par voie humide qu'elle a acquise en 2022. Comme l'indique Reuters, il s'agit du premier laboratoire de traitement par voie humide de Lam consacré à l'emballage au niveau du panneau, une technologie qui remplace les tranches de silicium circulaires par des panneaux carrés, éliminant ainsi le gaspillage de matériaux sur les bords incurvés et produisant plus de puces par surface à un coût unitaire plus faible.

Cela est important car M. Archer a confirmé lors de la conférence téléphonique du troisième trimestre que le chiffre d'affaires de l'emballage avancé devrait augmenter de plus de 50 % au cours de l'année civile 2026. Le laboratoire de Salzbourg positionne Lam directement sur le chemin des fabricants de puces IA qui poussent vers des architectures plus denses que les plaquettes rondes conventionnelles ne peuvent pas prendre en charge efficacement.

Le programme cobot Dextro ajoute une autre dimension. Dextro est le robot collaboratif de Lam pour la maintenance automatisée des outils à l'intérieur des usines. Lam a étendu la couverture de Dextro à huit types d'outils au troisième trimestre, contre six auparavant, et a livré sa première unité pour un produit de dépôt. Les clients qui utilisent Dextro font état d'une amélioration de la production des fabriques et, dans certains cas, d'un meilleur rendement de la capacité existante, un paramètre qui compte énormément lorsque l'espace des salles blanches est la contrainte contraignante dans l'ensemble de l'industrie.

En ce qui concerne l'évaluation des pairs, Applied Materials se négocie à environ 9x NTM EV/Revenues et à environ 31x NTM EV/EBITDA, selon les données de TIKR. Lam se négocie à environ 14x NTM EV/Revenues et environ 37x NTM EV/EBITDA. La prime est réelle. Son maintien dépend de la question de savoir si le mix pondéré NAND de Lam et la composition CSBG produisent une croissance des bénéfices structurellement meilleure sur un cycle complet que ce que les pairs peuvent offrir. La mise à niveau de Morgan Stanley répond par l'affirmative.

Voyez comment Lam Research se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 322,68

- Prix cible (moyenne) : ~$477

- Rendement total potentiel : ~48%

- TRI annualisé : ~10% / an

Le modèle TIKR mid-case évalue LRCX à environ 477 $ en juin 2030, soit un rendement total d'environ 48 % par rapport à aujourd'hui et un TRI annualisé d'environ 10 % par an. Deux facteurs sont à l'origine du taux de croissance annuel moyen du chiffre d'affaires d'environ 16 % : le cycle de conversion NAND et de création de nouvelles entreprises qui s'accélère en 2026 et 2027, et l'effet composé de la CSBG sur une base installée de plus de 100 000 chambres. Le moteur de la marge est l'effet de levier opérationnel sur une base de fabrication déjà mise à l'échelle en Malaisie, les marges brutes atteignant le niveau cible à long terme du modèle en avance sur le calendrier.

Le rendement moyen de 48 % sur quatre ans reflète une action qui se négocie déjà avec une prime sur chaque multiple à terme. L'objectif moyen de 312,13 $ de 37 analystes (25 acheteurs, 4 surperformants, 6 conservateurs, 1 sous-performant, 1 sans opinion) se situe en fait en dessous du prix actuel, ce qui suggère que le marché a déjà pris en compte une exécution significative. Le ROIC de 51,9 % et le rendement des capitaux propres de 66,8 % de Lam reflètent une activité avec un véritable pouvoir de fixation des prix et des coûts de changement de client qui soutiennent le plancher, mais l'hypothèse de hausse est une histoire d'exécution NAND.

Le risque principal : si les ajouts de salles blanches ne sont pas ouverts comme prévu en 2027, les commandes NAND greenfield glissent vers 2028, et le P/E à terme d'environ 43x se comprime avant que les bénéfices ne puissent croître.

Conclusion

La thèse se résout lors de l'appel à résultats Q4 2026 de Lam, attendu vers la fin juillet 2026. Le chiffre clé à surveiller est le pourcentage de NAND par rapport au chiffre d'affaires des systèmes, qui s'est établi à 12 % au troisième trimestre. Un mouvement visible à la hausse confirme l'accélération sur laquelle Morgan Stanley mise. Si la NAND stagne tandis que la DRAM s'affaiblit, la prime sera plus difficile à défendre.

Lors de la conférence téléphonique d'avril, Bettinger a indiqué que Lam actualiserait ses objectifs financiers à long terme plus tard en 2026. Cette mise à jour, lorsqu'elle aura lieu, est le deuxième catalyseur à surveiller. Elle précisera dans quelle mesure les marges d'exploitation peuvent augmenter au-delà des 36,5 % prévus pour juin, et si l'hypothèse de marge de revenu net de 33 % du modèle TIKR est prudente ou déjà intégrée. Le mois de juillet est le premier point de contrôle.

Devriez-vous investir dans la recherche Lam ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant Lam Research, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lam Research ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Lam Research sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !