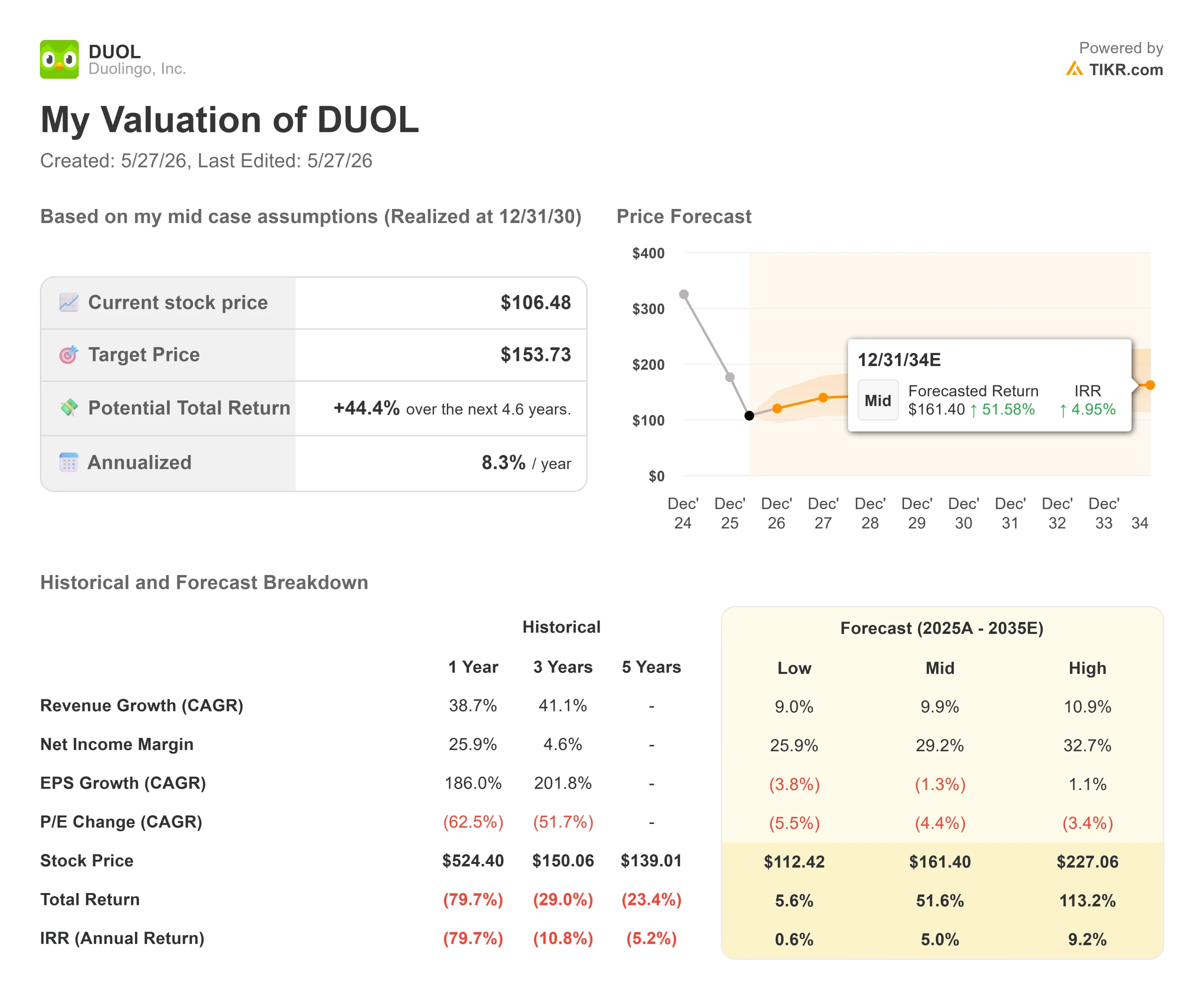

Statistiques clés pour l'action Duolingo

- Cours actuel : 106,48

- Prix cible (moyen) : ~$160

- Objectif moyen de la Bourse : ~105

- Rendement total potentiel (moyen) : ~52%

- TRI annualisé : ~5% / an

- Réduction maximale : 82,91% le 10 avril 2026

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Duolingo, Inc. (DUOL) a battu tous les chiffres fixés par Wall Street pour le premier trimestre 2026. Le chiffre d'affaires de 291,97 millions de dollars a dépassé les estimations de 1,18%. Le BPA GAAP de 0,89 $ a dépassé le consensus de 0,71 $ de 25%. L'EBITDA ajusté de 83,43 millions de dollars a battu de près de 14%. L'action a tout de même chuté de près de 14 % dans les échanges après les heures de bureau le 4 mai.

La chute a été provoquée par des prévisions de réservations pour le deuxième trimestre d'une croissance d'environ 6 % et un objectif de réservations pour l'ensemble de l'année inférieur aux modèles des analystes. Cette inquiétude est légitime. Mais la question de savoir si DUOL à 106 $ est un achat ou un piège à valeur dépend moins de ce chiffre que de quelque chose que le PDG Luis von Ahn a dit lors de la conférence téléphonique sur les résultats du 4 mai et qui a échappé à la plupart des reportages.

"Nous sommes à la fois sous-monétisés et sur-monétisés", a déclaré M. von Ahn aux analystes, "c'est une chose étrange".

Ce paradoxe et ce que Duolingo fait pour le résoudre constituent la véritable thèse d'investissement à l'heure actuelle.

Le paradoxe derrière le pivot

Seuls 12 % environ des utilisateurs actifs mensuels de Duolingo sont des abonnés payants. Von Ahn a noté lors de l'appel que le ratio de Spotify est "proche de 50 %", ce qui suggère que la plateforme dispose d'une marge de conversion bien plus importante que ne le laisse supposer sa base payante actuelle. C'est le côté sous-monétisé.

Le côté surmonétisé : certaines tactiques basées sur la friction poussaient certains utilisateurs à s'abonner tout en poussant d'autres à quitter la plateforme. Le pivot de 2026 est une réponse directe à la recherche de méthodes de monétisation qui ne nécessitent pas de sacrifier la croissance du nombre d'utilisateurs pour générer des revenus.

L'exemple le plus clair est la durée de l'essai gratuit. Duolingo a toujours offert un essai gratuit de 7 jours pour son abonnement Super. L'entreprise teste actuellement des essais d'un mois, et des essais de trois mois sont en cours de préparation. Von Ahn a expliqué le compromis directement : un essai de 3 mois retarde la comptabilisation d'un trimestre entier, ce qui est précisément la raison pour laquelle la direction s'est donné une année d'investissement complète avec de larges fourchettes d'orientation. Les premiers résultats de l'expérience d'un mois, selon von Ahn, stimulent à la fois les revenus et la satisfaction des utilisateurs.

Voir les estimations historiques et prévisionnelles pour l'action Duolingo (C'est gratuit !) >>>

Ce que l'IA a réellement changé

Au premier trimestre 2026, Duolingo a publié 20 500 unités de cours, soit plus de 10 fois ce qu'elle produisait par trimestre il y a deux ans, et à peu près l'équivalent de toute sa production de l'année précédente. Von Ahn a été direct : "L'IA a fondamentalement changé ce qui est possible pour nous."

Cela a une incidence sur la croissance, car Duolingo propose désormais des cours jusqu'au niveau B2, la norme professionnelle du Cadre européen commun de référence pour les langues (CECR), dans les neuf langues les plus apprises. Les apprenants qui n'avaient auparavant nulle part où aller après un contenu intermédiaire ont désormais une raison de rester.

En ce qui concerne les coûts, la directrice financière Gillian Munson a expliqué que la marge brute du premier trimestre s'élevait à 73,0 %, ce qui est supérieur aux prévisions, malgré le déploiement intensif de l'IA, car les coûts unitaires de l'IA ont été comprimés grâce à l'optimisation. La marge devrait encore baisser à environ 69 % d'ici le quatrième trimestre, à mesure que d'autres fonctions d'IA seront déployées, mais Gillian Munson a décrit cela comme un investissement délibéré dans les produits, et non comme une explosion des coûts.

La fonction d'appel vidéo illustre ces deux aspects. Le nombre moyen de mots prononcés par utilisateur lors des appels vidéo a plus que doublé au cours de l'année écoulée. L'entreprise teste actuellement l'intégration de cette fonction, qui était auparavant réservée à l'abonnement premium Duolingo Max, dans l'abonnement standard Super. Les premières données montrent que les utilisateurs sont prêts à payer plus cher pour Super avec les appels vidéo. L'ampleur de ce surcoût fait encore l'objet de tests, et la réponse pourrait modifier de manière significative le revenu moyen par utilisateur (ARPU).

Où se situe Duolingo par rapport à ses pairs ?

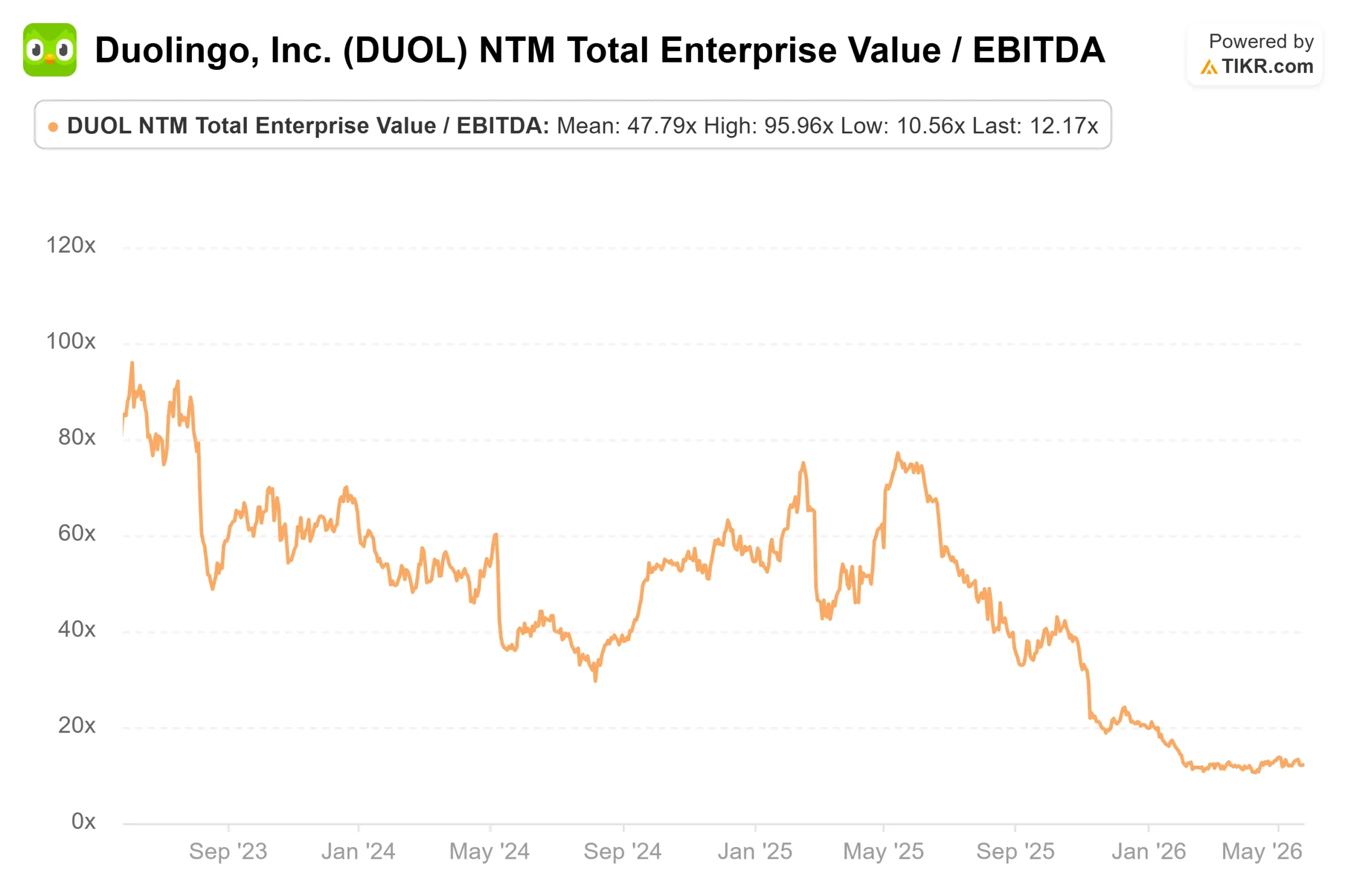

Duolingo se négocie à une prime significative par rapport à ses pairs de l'edtech, mais l'écart reflète de véritables différences d'échelle et d'engagement. Selon la page des concurrents de TIKR, Pearson (PSON) se négocie à 2,13x NTM EV/Revenue et 9,21x NTM EV/EBITDA. Stride (LRN) se situe à 1,33x et 5,52x. Coursera (COUR) se négocie à 0,89x et 9,34x. Duolingo est à 3,07x et 12,17x.

La prime est soutenue par un profil de flux de trésorerie disponible qu'aucun de ces pairs ne peut égaler : Le FCF à long terme avec effet de levier est de 312,47 millions de dollars et le FCF du premier trimestre 2026 est de 147,79 millions de dollars, contre une estimation de 68 millions de dollars. L'entreprise génère des liquidités substantielles tout en absorbant des investissements délibérés. La question de savoir si la prime d'évaluation est justifiée aux niveaux actuels dépend entièrement de ce que les expériences d'essai gratuit et d'ARPU donnent au second semestre 2026.

Découvrez les performances de Duolingo par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 106,48

- Prix cible (moyen) : ~$160

- Rendement total potentiel : ~52%

- TRI annualisé : ~5% / an

Le modèle intermédiaire prévoit un taux de croissance annuel moyen des revenus d'environ 10 % et des marges de revenu net qui s'étendent à environ 29 %. Les deux moteurs de croissance des revenus sont les abonnements, le segment dominant à 873,44 millions de dollars pour l'exercice 2025, et la publicité, qui est passée de 54,91 millions de dollars en 2024 à 79,73 millions de dollars en 2025, le segment à la croissance la plus rapide en pourcentage. Le moteur de la marge est l'effet de levier opérationnel, car les coûts d'IA par unité continuent de diminuer. Le principal risque est lié au calendrier : le modèle suppose que les réservations différées des expériences d'essai gratuit commencent à se convertir en 2027. Si ce n'est pas le cas, les séjours multiples sont comprimés.

L'objectif moyen de la rue se situe à environ 105 $, essentiellement au prix actuel, reflétant le consensus selon lequel DUOL est assez bien valorisé sans catalyseur à court terme. Le modèle TIKR diverge de manière significative. Le scénario le plus optimiste place l'action à environ 227 $ d'ici le 31/12/30, ce qui implique un rendement total de plus de 100 %, en supposant un TCAC des revenus de près de 11 % et des marges de revenu net de près de 33 %.

La répartition actuelle des analystes - 2 achats, 2 surperformances, 18 conservations, 1 vente - reflète une rue qui a vu des bénéfices d'exploitation surprenants et réguliers, mais qui continue d'attendre les prévisions de réservations pour confirmer que le pivot fonctionne.

Conclusion

Le seul chiffre à surveiller est celui des réservations pour le troisième trimestre 2026. Le CFO Munson a prévu une accélération d'environ 3 points de pourcentage au T3 par rapport à la croissance de 6% prévue au T2, avant d'augmenter encore au T4. Si les résultats du troisième trimestre sont nettement inférieurs à ces prévisions, cela signifie que les expériences d'essai gratuit reportent plus de revenus que prévu. S'il atteint ou dépasse ce chiffre, cela confirme que la faiblesse du deuxième trimestre était exactement l'anomalie du premier trimestre décrite par la direction, due à l'augmentation des prix de l'année dernière et au déploiement de la fonction Énergie, et que la thèse du pivot tient la route.

La conférence téléphonique sur les résultats du troisième trimestre 2026, attendue début novembre, sera le premier véritable verdict.

Devriez-vous investir dans Duolingo ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant Duolingo, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre les actions de Duolingo ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Duolingo sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !