Principales mesures fondamentales de l'action MCD

- Fourchette de 52 semaines : 271,98 $ à 341,75

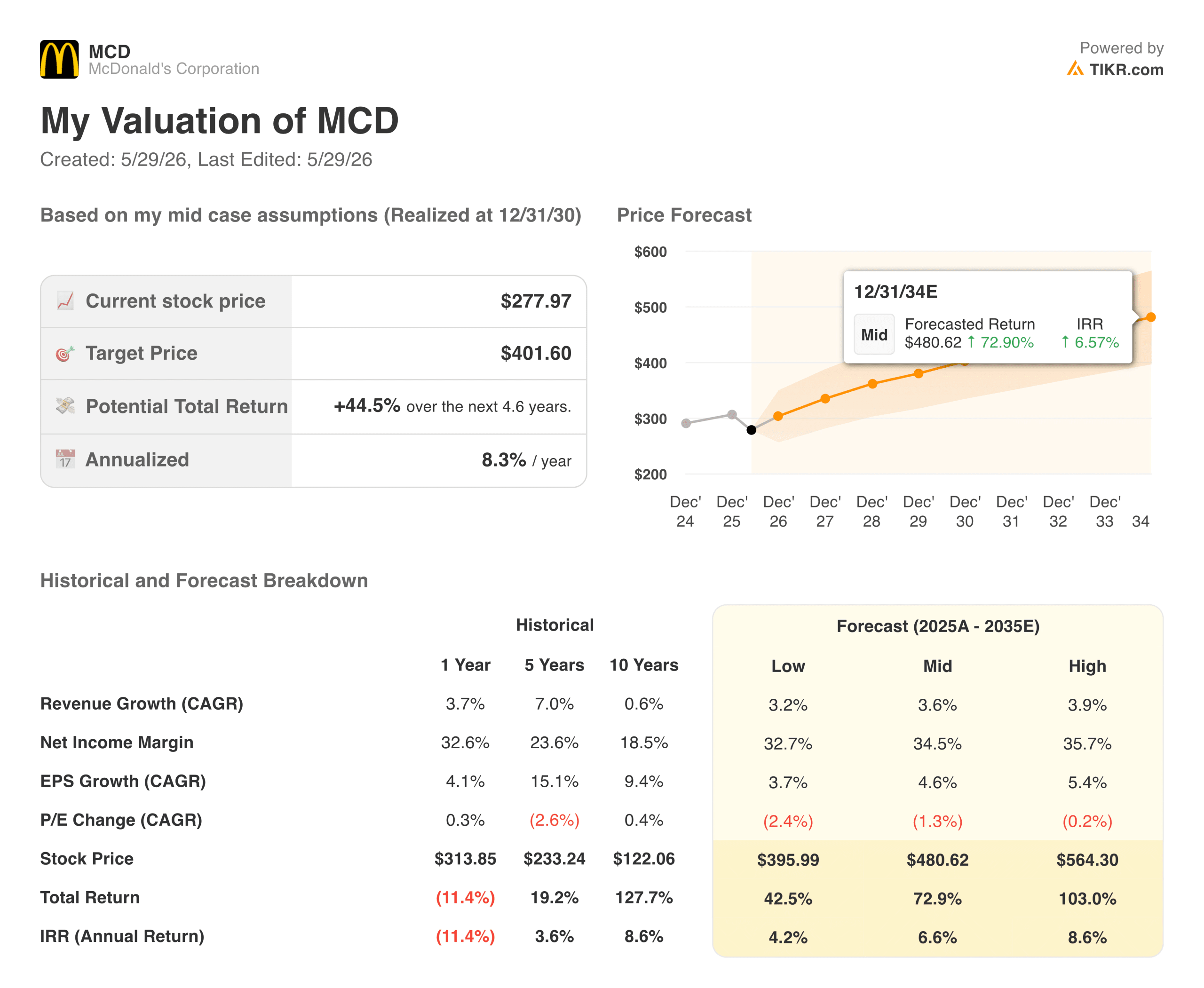

- Cours actuel de l'action : 277,97

- Prix cible du consensus de la rue : ~330

- Marge brute à long terme : 57,3

- Marge EBIT LTM : 46.0%

- Dette nette LTM / EBITDA : 3.25x

- Rendement des dividendes : 2,7

- Objectif moyen de cours de l'action à 10 ans : ~400

Voir les prévisions de croissance et les objectifs de prix des analystes pour McDonald's Corporation (C'est gratuit) >>>

Repas de valeur et coup de semonce : Ce que le marché est en train d'évaluer

McDonald's(MCD) a déclaré des revenus de 6,52 milliards de dollars au premier trimestre 2026, en hausse de 9 % par rapport à l'année précédente et la plus forte croissance des revenus trimestriels en huit trimestres. Le BPA ajusté s'est élevé à 2,83 $, dépassant l'estimation consensuelle de 2,77 $. Les ventes mondiales comparables ont augmenté de 3,8 %, avec des résultats positifs dans les trois segments d'exploitation.

L'action a à peine bougé. Ce qui a éclipsé la performance, c'est l'évaluation franche du PDG Chris Kempczinski lors de la conférence téléphonique sur les résultats, selon laquelle l'environnement de consommation "pourrait se dégrader un peu", la direction signalant un ralentissement attendu des ventes comparables au deuxième trimestre, sous l'effet de la hausse des prix du carburant et des produits d'épicerie, qui pèse sur les ménages à faible revenu.

À 278 dollars, le titre MCD se négocie juste au-dessus de son plus bas niveau sur 52 semaines et environ 19 % en dessous de l'objectif consensuel de la Bourse, qui est d'environ 330 dollars. L'écart entre la qualité de l'entreprise et le prix actuel mérite d'être examiné attentivement.

Valoriser instantanément McDonald's Corporation (Gratuit avec TIKR) >>>

La superpuissance cachée du modèle de franchise : transformer 27 milliards de dollars de revenus en 7 milliards de dollars de liquidités

Le graphique ci-dessus illustre l'un des faits les moins appréciés du modèle financier de McDonald's. Les revenus ont augmenté de façon constante, passant de 27 milliards de dollars à 7 milliards de dollars. Le chiffre d'affaires a augmenté régulièrement, passant de 23,2 milliards de dollars en 2021 à 26,9 milliards de dollars en 2025, mais la donnée la plus frappante est la constance du flux de trésorerie disponible. Malgré les perturbations de la chaîne d'approvisionnement, l'épidémie d'E. coli et un environnement de consommation difficile, McDonald's a généré entre 6,7 et 7,3 milliards de dollars de flux de trésorerie disponible chaque année.

Cette stabilité est structurelle et non le fruit du hasard. Environ 95 % des 45 699 établissements McDonald's dans le monde sont détenus et exploités par des franchisés indépendants, ce qui signifie que la société perçoit des loyers et des redevances plutôt que de gérer directement les restaurants.

Le capital reste entre les mains des franchisés, mais les liquidités reviennent à McDonald's. Ce modèle permet de dégager une marge EBIT de 46 %, un chiffre que la plupart des entreprises de consommation ne peuvent approcher, quelle que soit la qualité de leur exécution.

Les résultats du premier trimestre renforcent cette image. McDonald's a généré 2,41 milliards de dollars de flux de trésorerie d'exploitation contre seulement 682 millions de dollars de dépenses d'investissement, soutenant un dividende trimestriel de 1,86 dollar par action et la poursuite des rachats d'actions, alors même qu'elle a absorbé 47 millions de dollars de coûts de restructuration liés à son initiative "Accélérer l'organisation".

Analysez vos actions préférées comme McDonald's Corporation avec TIKR (c'est gratuit) >>>

La valeur comme arme : comment McDonald's utilise la plateforme McValue pour prendre des parts de marché

La pression des consommateurs signalée par la direction est réelle, mais c'est aussi là que le positionnement concurrentiel de McDonald's devient le plus pertinent. Lorsque les budgets se resserrent, McDonald's profite de la baisse des prix, car les consommateurs qui, sinon, iraient chez Chipotle ou dans une chaîne de restauration décontractée, cherchent un repas moins cher. Le relancement des repas Extra Value et de la plateforme McValue au premier trimestre a été délibérément programmé pour capter exactement cette dynamique.

Les ventes comparables aux États-Unis ont augmenté de 3,9% au premier trimestre, soutenues par une croissance positive du nombre de clients et des gains soutenus de parts de marché par rapport aux concurrents directs. Le segment des marchés internationaux exploités, qui couvre le Royaume-Uni, l'Allemagne, l'Australie et la France, a également connu une croissance des ventes comparables de 3,9%, avec une croissance à un chiffre moyenne à élevée au Royaume-Uni et en Allemagne en particulier.

L'avertissement du deuxième trimestre est un vent contraire à court terme et non un vent structurel. McDonald's a déjà traversé des périodes de ralentissement de la consommation et en est ressorti avec une part de marché plus élevée.

Une décennie de durabilité des bénéfices avec encore de la marge

Le graphique du bénéfice par action (BPA) montre une progression régulière et non dramatique qui convient parfaitement à McDonald's. Le BPA normalisé a augmenté de 9,5 % à 9,5 %. Le BPA normalisé est passé de 9,28 dollars en 2021 à 12,20 dollars en 2025, une période qui comprend une inflation importante des produits de base, des augmentations du coût de la main-d'œuvre et les conséquences de l'incident lié à la bactérie E. coli qui a pesé sur le trafic aux États-Unis à la fin de l'année 2024. Le consensus prévoit maintenant environ 13 $ pour 2026, atteignant 14 $ en 2027 et grimpant vers 18 $ en 2030.

Cette trajectoire repose sur un modèle d'entreprise dans lequel la croissance des revenus n'a pas besoin d'être spectaculaire pour que les bénéfices soient composés de manière significative. Étant donné que McDonald's perçoit des redevances et des loyers avec des frais généraux relativement fixes, les revenus supplémentaires se répercutent sur le résultat net à un taux exceptionnellement élevé. Un taux de croissance annuel moyen du bénéfice par action d'environ 8 % sur deux ans, pour une entreprise dont le bêta est de 0,44 et le rendement du dividende de 2,7 %, constitue un profil ajusté au risque convaincant.

Ce que le modèle d'évaluation TIKR dit de MCD à 278 dollars

Le modèle d'évaluation moyen de TIKR vise environ 401 $ pour MCD, ce qui implique un rendement total d'environ 44 % par rapport au prix actuel, ou environ 8 % annualisé au cours des 4,6 prochaines années. Le modèle table sur une croissance annuelle du chiffre d'affaires d'environ 4 % et sur des marges de revenu net se maintenant à près de 35 %, le BPA augmentant d'environ 5 % par an sur une base composée.

Le cours le plus bas se situe autour de 395 dollars et le cours le plus élevé autour de 565 dollars. Le faible écart entre le scénario bas et le scénario moyen reflète la prévisibilité du profil des bénéfices de McDonald's, même dans un environnement difficile.

L'hypothèse de croissance du chiffre d'affaires d'environ 4 % retenue par le modèle est modeste et délibérée. Elle n'exige pas une reprise de la consommation ou une ré-accélération du nombre de clients. Il s'agit simplement de savoir si McDonald's peut continuer à faire ce qu'elle fait depuis des décennies, c'est-à-dire augmenter régulièrement les ventes à l'échelle du système tandis que l'économie des franchisés reste suffisamment saine pour soutenir le réinvestissement. Sur cette base, les chiffres suggèrent que le prix actuel reflète un niveau de risque que l'entreprise elle-même n'a pas historiquement justifié.

L'action MCD vaut-elle la peine d'être achetée aux niveaux actuels ?

À 278 $, McDonald's se négocie près du bas de sa fourchette de 52 semaines et bien en deçà de l'objectif consensuel d'environ 330 $. Le rendement du dividende de 2,7 % est le plus élevé depuis plusieurs années, et la société a augmenté son dividende pendant 49 années consécutives.

Le risque à court terme est que le chiffre d'affaires du deuxième trimestre ne soit pas atteint, ce qui confirmerait le ralentissement de la consommation signalé par la direction. Cela pourrait maintenir l'action dans une fourchette jusqu'à l'été, en particulier si le sentiment général du marché à l'égard des sociétés de consommation discrétionnaire reste prudent.

Pour les investisseurs ayant un horizon à long terme, cependant, la combinaison d'un prix d'entrée actualisé, d'un flux de trésorerie disponible durable, d'un dividende en hausse et d'un modèle d'évaluation indiquant des rendements annualisés d'environ 8 % fait du prix actuel l'une des configurations les plus simples dans le secteur de la consommation à grande capitalisation.

Le premier trimestre a été un succès. Mais les marges américaines peuvent-elles être corrigées ? Passez gratuitement l'action McDonald's au crible du modèle d'évaluation de TIKR →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme TIKR tout-en-un et facile à utiliser.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !