Principales statistiques pour l'action MPC

- Performance depuis le début de l'année : 20%

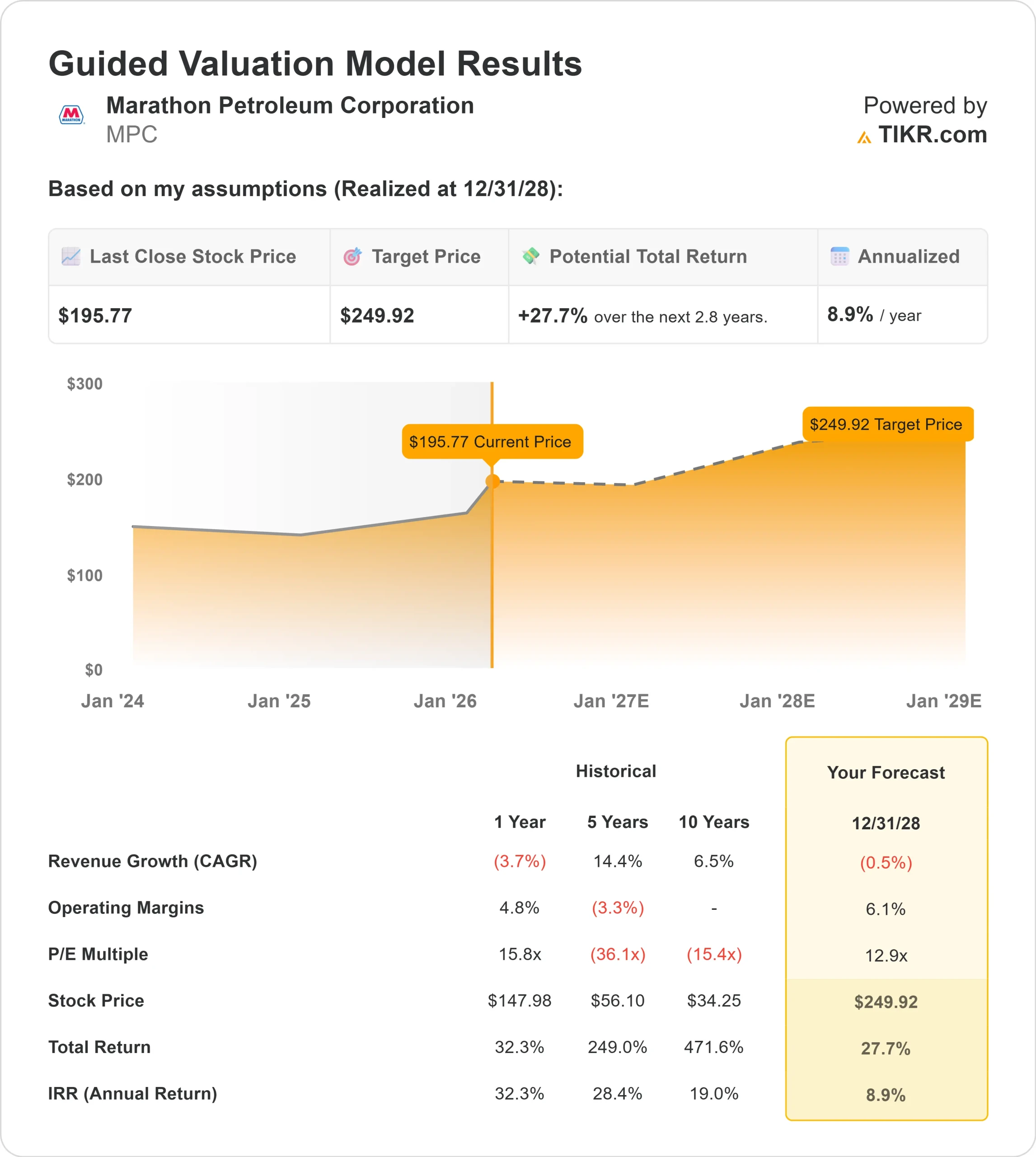

- Fourchette de 52 semaines : 115 $ à 210

- Prix cible du modèle d'évaluation : 250

- Hausse implicite: 27,7

Évaluez vos actions préférées comme Marathon Petroleum avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action Marathon Petroleum est en hausse d'environ 20 % depuis le début de l'année et s'est récemment négociée à près de 196 $ l'action, les investisseurs ayant réagi à l'amélioration des marges de raffinage, aux solides rendements du capital et au renouvellement du positionnement institutionnel. Les actions continuent de se négocier près de la partie supérieure de leur fourchette de 115 à 210 dollars sur 52 semaines, reflétant une dynamique soutenue à la suite des bénéfices.

L'action a progressé après que la société a présenté des résultats supérieurs aux prévisions pour le quatrième trimestre, notamment un bénéfice par action ajusté de 4,07 dollars et un taux de capture de 114 %, ce qui témoigne d'une meilleure exécution commerciale et d'une augmentation des marges.

L'utilisation des raffineries a atteint 95 %, l'EBITDA trimestriel ajusté a totalisé environ 3,5 milliards de dollars et l'EBITDA annuel a atteint 12 milliards de dollars.

Le flux de trésorerie d'exploitation hors fonds de roulement s'est élevé à 8,7 milliards de dollars en 2025, ce qui a permis à la direction de restituer 4,5 milliards de dollars aux actionnaires tout en réduisant le nombre d'actions en circulation de 6,5 %, renforçant ainsi l'effet de levier des bénéfices par action.

Maryann Mannen, PDG de MPC, a déclaré que la société était "en mesure de générer des liquidités de premier ordre à tous les stades du cycle", soulignant que l'EBITDA ajusté de Midstream atteignait un niveau record de près de 7 milliards de dollars.

La société a annoncé environ 700 millions de dollars d'investissements dans le raffinage pour 2026, tandis que MPLX a annoncé 2,4 milliards de dollars de capital de croissance, dont 90 % sont destinés à des projets de gaz naturel et de LGN, soutenant plus de 3,5 milliards de dollars de distributions de liquidités prévues pour MPC au cours des deux prochaines années.

L'activité institutionnelle a également renforcé le sentiment. Journey Advisory Group a augmenté sa participation de 634,9% à 55 073 actions, ING Groep NV a augmenté sa position de 52% à 61 242 actions, et GF Fund Management a augmenté sa participation de 8,7% à 73 448 actions.

De nouvelles positions ont été ouvertes par Alberta Investment Management Corp, Caprock Group et Calton & Associates, tandis que Vanguard a réduit sa participation de 1,3% à 38,3 millions d'actions.

L'actionnariat institutionnel global reste proche de 76,8 %, ce qui suggère un soutien continu à long terme malgré des prises de bénéfices sélectives.

MPC est-il sous-évalué ?

Dans les hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : (0,5%)

- Marges d'exploitation : 6.1%

- Multiple P/E de sortie : 12,9x

Les prévisions derevenus reflètent une normalisation après les marges de raffinage élevées post-pandémie, mais la durabilité des marges et la discipline en matière d'allocation de capital restent les principaux moteurs de la valeur.

La capture s'est améliorée à 114% au quatrième trimestre, démontrant comment l'exécution commerciale et la logistique intégrée peuvent augmenter la rentabilité même en l'absence d'une croissance significative du chiffre d'affaires.

Les projets d'optimisation du raffinage à Garyville et El Paso sont conçus pour augmenter le débit de brut, améliorer les rendements des produits et accroître la flexibilité des exportations, en visant des rendements de 25 % ou plus.

Dans le même temps, le capital de croissance de MPLX concentré dans les régions de Permian et de Marcellus soutient plus de 3,5 milliards de dollars de distributions en espèces prévues pour MPC au cours des deux prochaines années, renforçant ainsi la stabilité du flux de trésorerie disponible.

Les marges de craquage, les différentiels de brut acide et l'utilisation des raffineries restent au cœur des résultats de 2026. Le maintien d'un taux de capture supérieur à 100 % et la poursuite de la réduction de l'intensité capitalistique en 2027 et 2028 renforcent la génération de liquidités sur l'ensemble du cycle.

Sur la base de ces données, le modèle estime un prix cible de 250 $, ce qui implique une hausse totale d'environ 27,7 % aux niveaux actuels proches de 196 $.

Aux niveaux actuels, Marathon Petroleum semble légèrement sous-évaluée, les performances futures étant principalement liées à la résistance des marges de raffinage, à l'optimisation des systèmes intégrés et à des retours sur investissement disciplinés plutôt qu'à une croissance agressive du chiffre d'affaires.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>