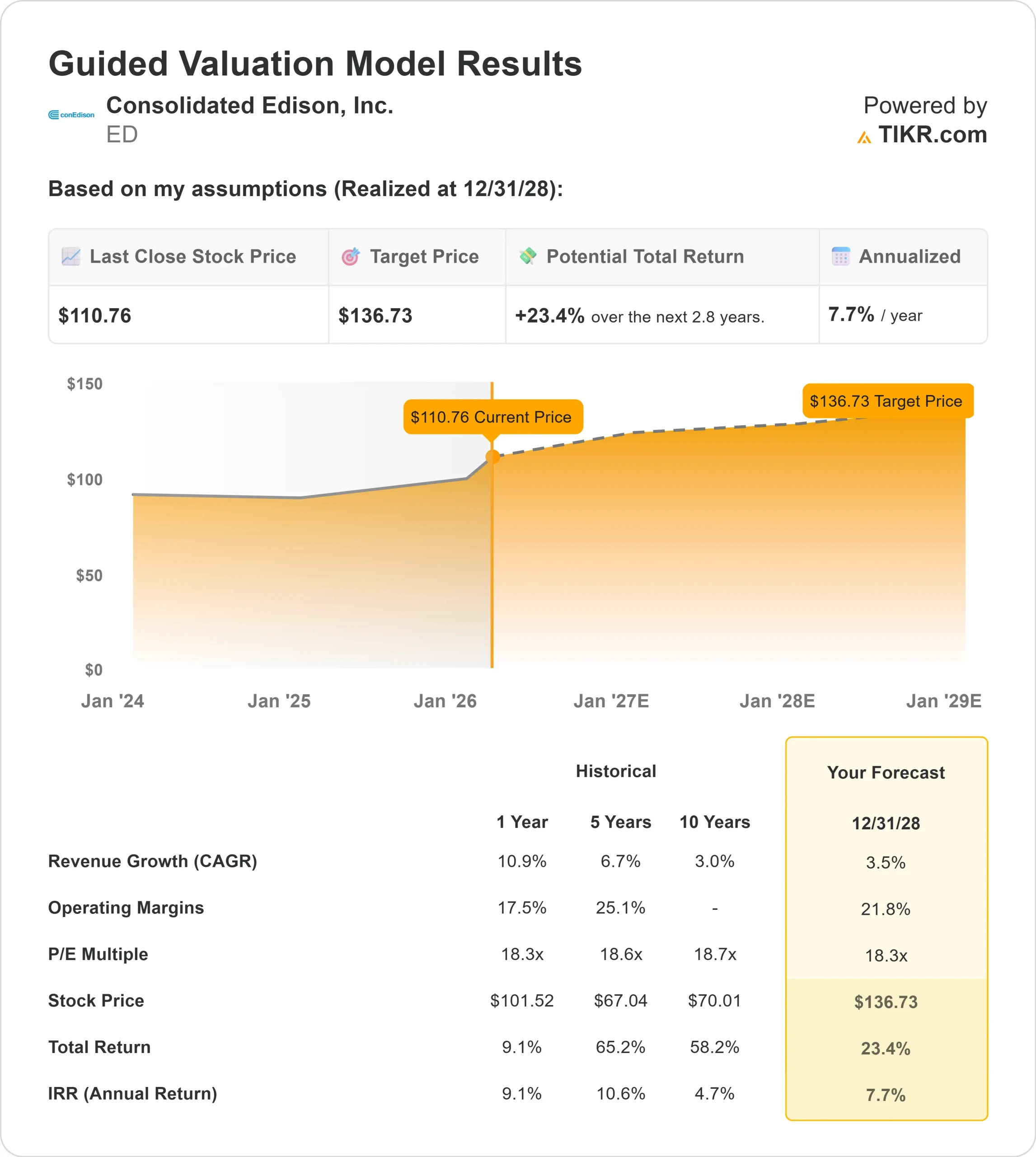

Principales statistiques pour l'action ED

- Performance depuis le début de l'année : 13

- Fourchette de 52 semaines : 95 $ à 115

- Prix cible du modèle d'évaluation : 137

- Hausse implicite: 23

Évaluez vos actions préférées comme Consolidated Edison avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action de Consolidated Edison est en hausse d'environ 13 % depuis le début de l'année et s'est récemment négociée à près de 112 $ l'action, les investisseurs ayant réagi à la réaffirmation des objectifs de croissance des bénéfices à long terme, à un plan d'investissement pluriannuel et à une accumulation institutionnelle régulière. Les actions ont grimpé vers le haut de leur fourchette de 95 à 115 dollars sur 52 semaines, alors que la demande pour des services publics réglementés et à revenus stables s'est renforcée.

L'action a progressé après que la direction a réaffirmé un objectif de croissance du BPA ajusté sur cinq ans de 6 à 7 % et a prévu un BPA ajusté pour 2026 de 6,00 à 6,20 dollars, renforçant ainsi la confiance dans les rendements régulés prévisibles malgré un manque à gagner trimestriel.

Cette semaine, la société a annoncé un bénéfice ajusté de 0,89 $ par action pour le quatrième trimestre, inférieur aux estimations de 0,95 $, les dépenses d'exploitation ayant augmenté de 3,16 milliards de dollars à 3,51 milliards de dollars et les charges d'intérêts ayant augmenté de 313 millions de dollars.

Le directeur financier Kirk Andrews a déclaré : "Nous prévoyons que le bénéfice ajusté par action sur cinq ans augmentera à un taux annuel composé de 6 à 7 %".

Le bénéfice ajusté pour l'année 2025 est passé de 5,40 dollars en 2024 à 5,70 dollars par action, et la société a annoncé des investissements de 6,60 milliards de dollars en 2026 et de 6,76 milliards de dollars en 2027, ainsi que 24,34 milliards de dollars entre 2028 et 2030.

Ce niveau de dépenses d'infrastructure planifiées élargit la base tarifaire réglementée, ce qui stimule la croissance des bénéfices grâce aux rendements approuvés plutôt qu'à l'expansion des volumes.

Les dépôts institutionnels ont montré un parrainage continu. Vanguard a augmenté sa participation à 45 174 933 actions, représentant 12,53 % de propriété évaluée à 4,54 milliards de dollars, tandis que Citigroup a augmenté sa position de 8,5 % à 852 827 actions et JPMorgan a augmenté sa participation de 2,1 % à 1 831 756 actions.

NEOS Investment Management a augmenté sa participation de 44,3% à 43 701 actions, Texas Yale Capital a augmenté sa position de 73,8% à 28 902 actions, et HighTower Advisors a augmenté sa participation de 17% à 162 359 actions, tandis que des sociétés telles que PNC Financial et Shell Asset Management ont réduit leur exposition.

Les investisseurs institutionnels détiennent désormais 66,29 % de la société, ce qui renforce le parrainage à long terme de la hausse de cette année.

ED est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 3,5

- Marges d'exploitation : 21,8

- Multiple P/E de sortie : 18,3x

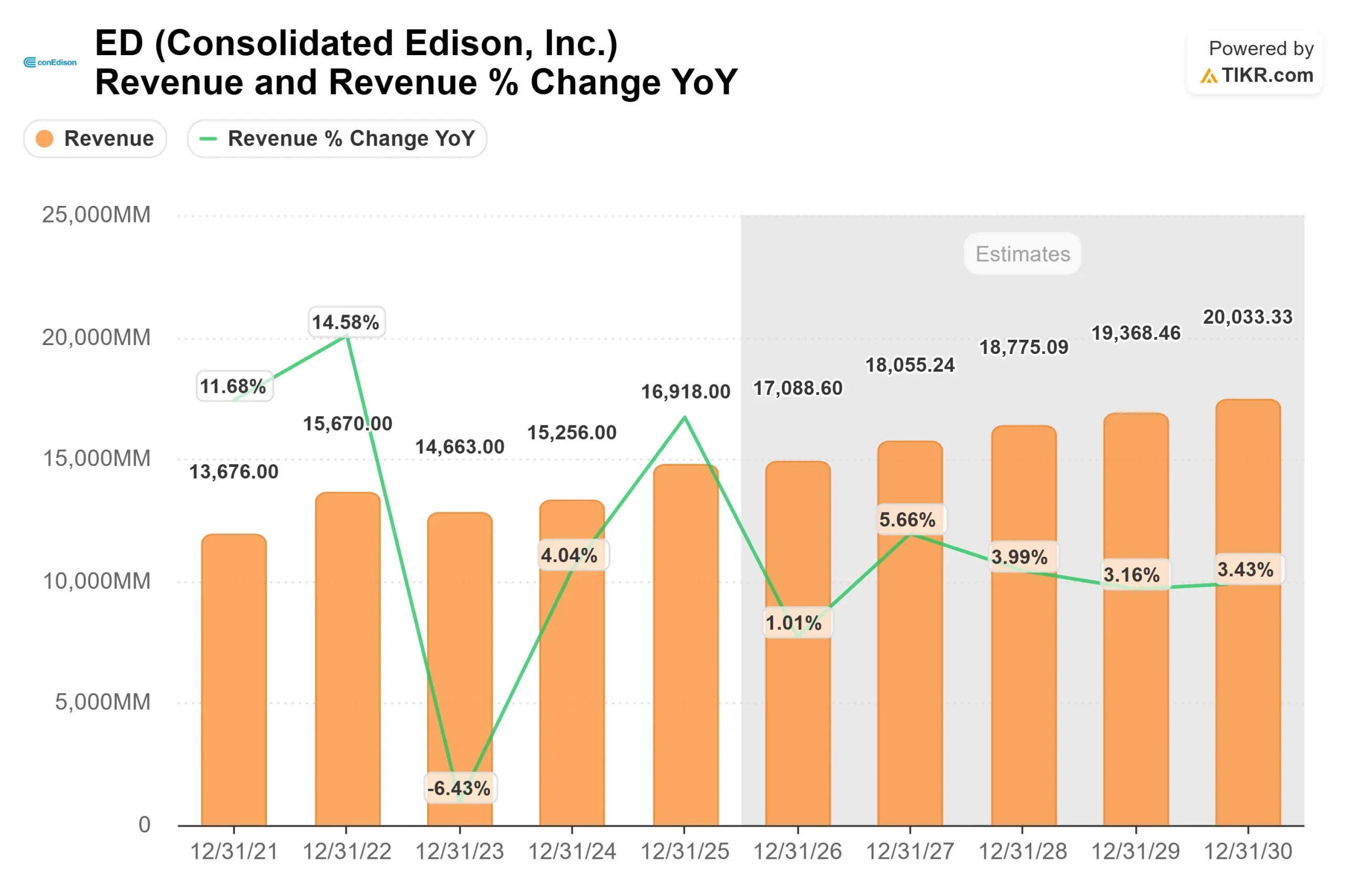

Le chiffre d'affaires devrait passer de 16,92 milliards de dollars en 2025 à 20,03 milliards de dollars en 2030, reflétant l'investissement dans l'infrastructure électrique et gazière réglementée, l'intégration de l'énergie propre et la poursuite des mises à niveau de la transmission.

La croissance est principalement due à l'expansion de la base tarifaire plutôt qu'à une demande cyclique.

Les marges d'exploitation proches de 21,8 % dépendent des résultats constructifs des dossiers tarifaires, des mécanismes de recouvrement des coûts et d'une exécution disciplinée du capital.

Au fur et à mesure que les investissements dans la modernisation du réseau et la résilience sont intégrés dans la base d'actifs réglementés, la visibilité des bénéfices s'améliore car ces projets génèrent des rendements approuvés.

Au cours des 12 prochains mois, le déploiement de capital lié à l'électrification, à la protection contre les tempêtes et au remplacement des infrastructures reste un levier de revenu clé.

Chaque dollar supplémentaire d'investissement approuvé élargit la base tarifaire, soutenant une croissance régulière du BPA sans dépendre de l'accélération de l'économie.

La durabilité des dividendes reste soutenue par un ratio de distribution proche de 58 % et un rendement des dividendes de 3,2 %, renforçant le potentiel de rendement total avec une faible volatilité et un bêta de 0,39.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 137 $, ce qui implique une hausse totale d'environ 23 % sur une période d'environ 2,8 ans.

Aux niveaux actuels proches de 112 $, Consolidated Edison semble légèrement sous-évaluée, la performance en 2026 étant probablement due à l'expansion de la base tarifaire réglementée, à la discipline en matière de capital et à la constance des bénéfices plutôt qu'à l'accélération rapide des revenus.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action ED à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Consolidated Edison, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.