Principales statistiques pour l'action HubSpot

- Performance de cette semaine : 15%

- Fourchette de 52 semaines : 207,2 $ à 732

- Cours actuel : 268,5

Que s'est-il passé ?

Le bond de 9,3 % de l'action HubSpot en une seule séance pour atteindre 268,5 $ hier indique que le marché évalue enfin ce que les chiffres disent depuis des trimestres : il ne s'agit plus d'une société de gestion de la relation client, mais d'une plateforme de croissance native de l'IA avec une véritable dynamique d'entreprise.

L'élément déclencheur immédiat a été la réévaluation des cours par 13 cabinets d'analystes le 12 février, où même les réductions les plus agressives, notamment celle de RBC qui a ramené son objectif de 800 $ à 400 $ et celle de Needham qui l'a ramené de 700 $ à 300 $, impliquaient encore une hausse significative par rapport à un titre qui se négocie près de ses plus bas niveaux depuis plusieurs années.

Derrière les changements d'objectifs, l'histoire mécanique est celle d'un chiffre d'affaires du quatrième trimestre en hausse de 20 % à 846,8 millions de dollars, dépassant le consensus de 830,5 millions de dollars, tandis que l'EBIT ajusté de 191 millions de dollars a dépassé les estimations de 7,2 millions de dollars et que la marge d'exploitation a augmenté de 4 points d'une année sur l'autre pour atteindre 22,6 %.

Cependant, le modèle mental du marché de HubSpot est en train de passer d'une société SaaS basée sur les sièges à une plateforme d'IA axée sur la consommation, soutenue par plus de 10 000 activations d'agents de prospection, 8 000 déploiements d'agents clients et une couche de monétisation du crédit qui, selon la direction, devrait dépasser la croissance du chiffre d'affaires jusqu'à l'exercice 2026.

Le PDG Yamini Rangan a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " l'un des leaders de l'encodage vibratoire utilise votre intelligence, la puissance de cela ", contextualisant la façon dont les entreprises natives de l'IA comme Lovable choisissent HubSpot comme plateforme de commercialisation, réfutant directement les craintes de perturbation qui circulent dans le secteur des logiciels.

Renforçant la conviction institutionnelle, JP Morgan a maintenu une position équivalente à l'achat avec un objectif de 530 $, tandis que Morgan Stanley est resté à 405 $, les deux ayant absorbé des réductions significatives tout en évaluant respectivement 97 % et 50 % à la hausse par rapport à la clôture du 10 février à 231,95 $.

Dans une perspective de 3 à 5 ans, la position de HubSpot en tant que CRM le plus visible dans les réponses générées par LLM, combinée à une nouvelle croissance nette de 24% et à une croissance supérieure à celle du chiffre d'affaires pendant six trimestres consécutifs, indique un moteur de croissance durable qui ressemble de plus en plus à la trajectoire initiale des sociétés SaaS historiques à grande capitalisation d'aujourd'hui.

Le point de vue de Wall Street sur l'action HUBS

Le chiffre d'affaires de HubSpot battu au quatrième trimestre et l'autorisation de rachat d'actions de 1 milliard de dollars confirment que la transition de la plateforme native IA de l'entreprise accélère les estimations, avec des prévisions de chiffre d'affaires de 3,7 milliards de dollars pour l'exercice 2026 impliquant une croissance continue de 18 % malgré la pression généralisée du secteur des logiciels.

L'argumentaire fondamental se renforce encore, car les estimations à terme montrent que l'EBITDA de l'exercice 2026 augmente de 21,8 % pour atteindre 870 millions de dollars avec une marge de 23,7 %, tandis que le BPA normalisé augmente de 28,4 % pour atteindre 12,5 dollars, marquant une nette accélération par rapport à la croissance du BPA de 19,5 % de l'exercice 2025.

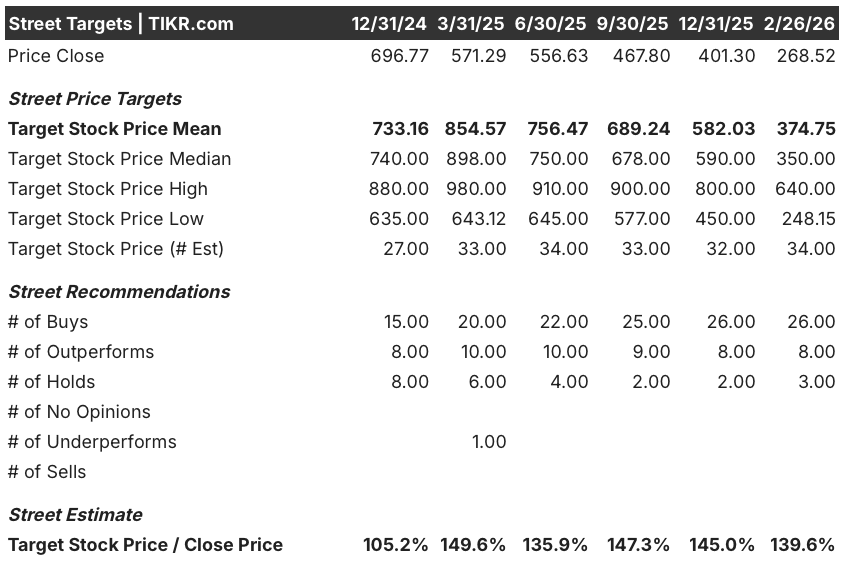

Wall Street reste fermement haussier avec 26 achats, 8 surperformances, et seulement 3 attentes contre un objectif de prix moyen de 374,8 $, ce qui implique une hausse de 39,6% par rapport aux 268,5 $ actuels, les analystes restant convaincus malgré le fait que le titre se négocie 63,3% en dessous de son plus haut de 52 semaines.

La fourchette d'objectifs des analystes entre 248,2 $ au plus bas et 640,0 $ au plus haut reflète une configuration binaire où la monétisation du crédit et l'accélération de la montée en gamme sont les moteurs du scénario haussier, tandis que la compression multiple et les craintes de perturbation de l'IA sont les points d'ancrage du scénario baissier.

Que dit le modèle d'évaluation ?

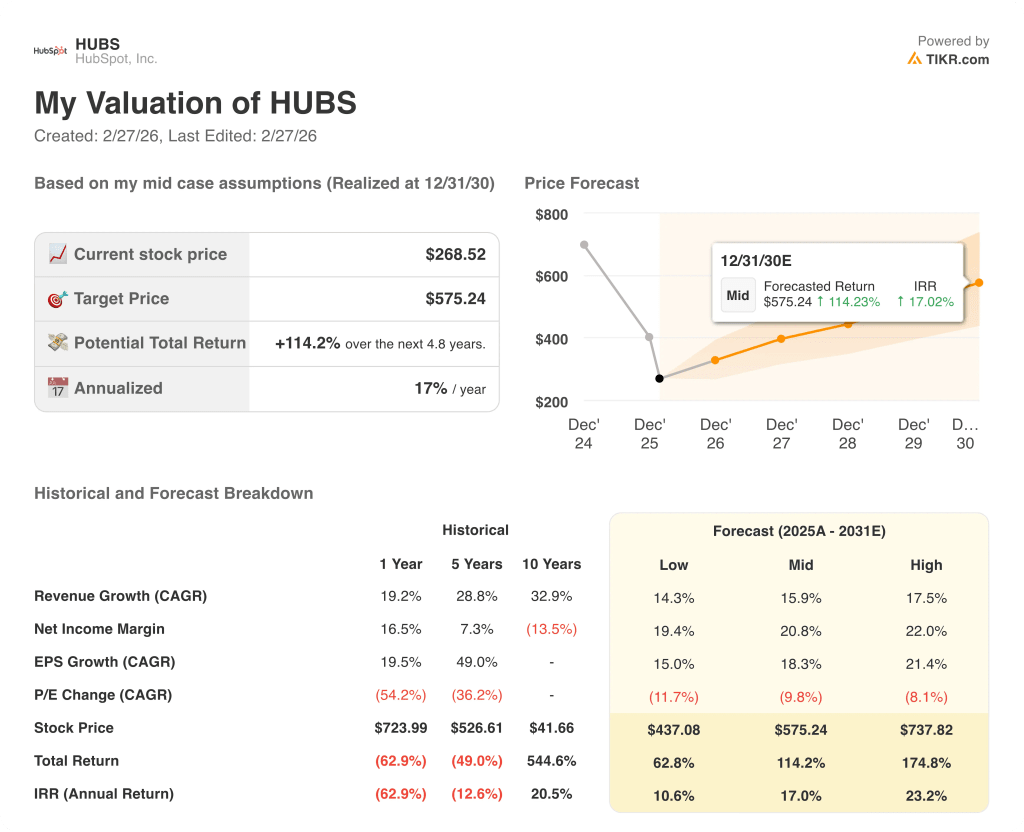

Compte tenu des six trimestres consécutifs au cours desquels HubSpot a enregistré une croissance des nouveaux revenus nets supérieure à celle des revenus et de son niveau de consommation de crédit émergent, le modèle d'évaluation moyen évalue HUBS à 575,2 $, ce qui implique un rendement total de 114,2 % et un TRI annualisé de 17,0 % jusqu'en décembre 2030.

Le risque le plus important reste la compression du multiple P/E, qui s'est déjà contracté de 44x il y a trois mois à 20x aujourd'hui, une tendance qui pourrait continuer à peser sur le titre même si les fondamentaux sous-jacents s'accélèrent vers les 12,5 $ de BPA prévus par le modèle pour l'année fiscale 2026.

HUBS semble sous-évalué à 268,5 dollars, compte tenu de la hausse de 39,6 % des analystes, de l'accélération de la trajectoire du BPA et d'un modèle moyen prévoyant un rendement annualisé de 17,0 %, l'augmentation de la monétisation du crédit et l'expansion des marges pour l'exercice 2026 constituant les principaux points d'inflexion à surveiller.

Devriez-vous investir dans HubSpot, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HUBS et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre HubSpot, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HUBS sur TIKR →