Principales statistiques pour l'action CAVA

- Fourchette de 52 semaines : 43 $ à 99

- Prix actuel : 75

- Objectif moyen de la Bourse : 92

- Objectif supérieur de la rue : 110

- Consensus des analystes : 13 Achat / 3 Surperformance / 10 Maintien / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 213

L'action CAVA bondit grâce à des ventes de 10 % dans les magasins comparables, le trafic étant à l'origine de chaque dollar investi

Le 19 mai, CAVA Group(CAVA) a publié les résultats du premier trimestre de l'exercice 2026 qui ont redéfini les attentes d'une chaîne de restaurants opérant dans l'un des environnements de consommation les plus pressants depuis des années.

Le chiffre d'affaires a atteint 438,27 millions de dollars, soit une augmentation de 32,1 % d'une année sur l'autre et un résultat nettement supérieur à l'estimation consensuelle de 411 millions de dollars.

Les ventes dans les mêmes restaurants ont augmenté de 9,7 %, mais la composition de ce chiffre est le signal : 6,8 % proviennent de la fréquentation des clients et non des prix.

Dans un secteur où la plupart des chaînes font état d'un trafic plat, voire négatif, et s'appuient sur les hausses de prix des menus pour assurer la croissance de leur chiffre d'affaires, l'action CAVA a progressé parce que le chiffre d'affaires a été obtenu d'une manière différente.

La société a terminé le trimestre avec 459 restaurants dans 29 États et Washington, D.C., après avoir ouvert 20 nouveaux emplacements nets, avec une productivité des nouveaux restaurants supérieure à 100 % des moyennes du système.

L'EBITDA ajusté a atteint 61,7 millions de dollars, soit une augmentation de 37,6 % d'une année sur l'autre, et le flux de trésorerie d'exploitation s'est élevé à 64,1 millions de dollars, contre 38,6 millions de dollars au cours du même trimestre de l'année précédente.

Le PDG Brett Schulman a répondu à la question que les investisseurs posaient directement lors de la conférence téléphonique sur les résultats du 1er trimestre 2026: "Guidés par la même concentration constante qui a façonné notre entreprise au cours des 15 dernières années, nous continuerons à construire pour le long terme alors que nous gagnons des parts de marché avec un espace blanc important à venir tout en approfondissant nos relations avec les clients grâce à une proposition de valeur qui résonne clairement."

CAVA a relevé ses prévisions pour l'ensemble de l'année 2026 à une croissance du chiffre d'affaires des restaurants comparables de 4,5 % à 6,5 %, contre une fourchette précédente de 3 % à 5 %, et a relevé ses perspectives d'EBITDA ajusté à 181 millions de dollars à 191 millions de dollars, contre des prévisions précédentes de 176 millions de dollars à 184 millions de dollars.

La directrice financière Tricia Tolivar a également confirmé lors de l'appel que les tendances des ventes du deuxième trimestre dans les mêmes restaurants sont "conformes à celles du premier trimestre et supérieures à nos prévisions révisées pour l'ensemble de l'année".

La chaîne a lancé sa toute première offre nationale de fruits de mer, le saumon glacé à la grenade, au début du deuxième trimestre, et la direction s'attend à ce qu'elle se poursuive au moins jusqu'au quatrième trimestre.

La composition du chiffre d'affaires numérique a augmenté pour atteindre 39,9 %, soit un gain de 1,9 point de pourcentage d'une année sur l'autre, et la société a maintenu son bilan à zéro dette avec environ 403 millions de dollars de liquidités et d'investissements.

Le rôle de chef de l'exploitation, assumé par Douglas Thompson au cours des derniers mois, est maintenant axé sur trois priorités : le développement du personnel, l'excellence de l'ouverture de nouveaux restaurants et la prestation de l'hospitalité dans tous les quarts de travail, renforçant la cohérence opérationnelle qui sous-tend l'économie de l'unité.

Les analystes relèvent leurs objectifs après les résultats de CAVA, mais la moyenne reste inférieure à ce que prévoit le modèle

La réaction des analystes à la publication des résultats du premier trimestre a été un relèvement généralisé des objectifs, Stifel passant à 105 $, BofA à 108 $, Bernstein à 95 $, Jefferies à 95 $ et Piper Sandler à 92 $, ainsi qu'un relèvement des objectifs d'Argus à "Acheter".

L'objectif de cours moyen se situe maintenant autour de 92 $ contre un cours actuel de 75 $, ce qui implique une hausse d'environ 23 % par rapport au cours actuel de l'action.

L'argumentaire haussier repose sur l'accélération des revenus : la société a enregistré une croissance de 32 % en glissement annuel au premier trimestre, et les estimations consensuelles prévoient une croissance d'environ 29 % pour le trimestre se terminant en juin 2026, avant de ralentir à environ 23 % au second semestre de l'année.

La croissance de l'EBITDA est la confirmation opérationnelle de cette trajectoire, avec une amélioration de 37,6 % d'une année sur l'autre au premier trimestre et des estimations prévisionnelles prévoyant une croissance d'environ 26 % pour le trimestre de juin.

La qualité du trafic est la variable sur laquelle les " bulls " reviennent sans cesse : une croissance de 6,8 % liée au trafic, dans un environnement macroéconomique où le PDG a décrit les consommateurs comme " exigeants ", suggère que CAVA gagne des clients qui la choisissent par rapport à d'autres solutions, et qui ne reviennent pas en raison d'une réduction.

Les baissiers et les conservateurs dans l'univers de couverture se concentrent sur l'évaluation, avec l'action commandant un multiple de prime qui nécessite une exécution soutenue sur plusieurs années pour se justifier aux niveaux actuels.

L'argument structurel est plus difficile à rejeter : Tolivar a confirmé que la productivité des nouveaux restaurants est supérieure à 100 %, que la valeur ajoutée des systèmes a atteint 3 millions de dollars et que les restaurants situés dans le quartile supérieur de la valeur ajoutée génèrent déjà des marges supérieures à 30 %.

La trajectoire vers 1 000 restaurants d'ici 2032, contre 459 aujourd'hui, représente un doublement du nombre d'unités avec une économie démontrée déjà en place, et c'est ce qui maintient la conviction du côté acheteur au-dessus de l'objectif médian des analystes.

Avec 13 achats, 3 surperformances, 10 conservations et 1 vente, l'action CAVA semble sous-évaluée par rapport à la trajectoire des revenus que les données d'exploitation annoncent.

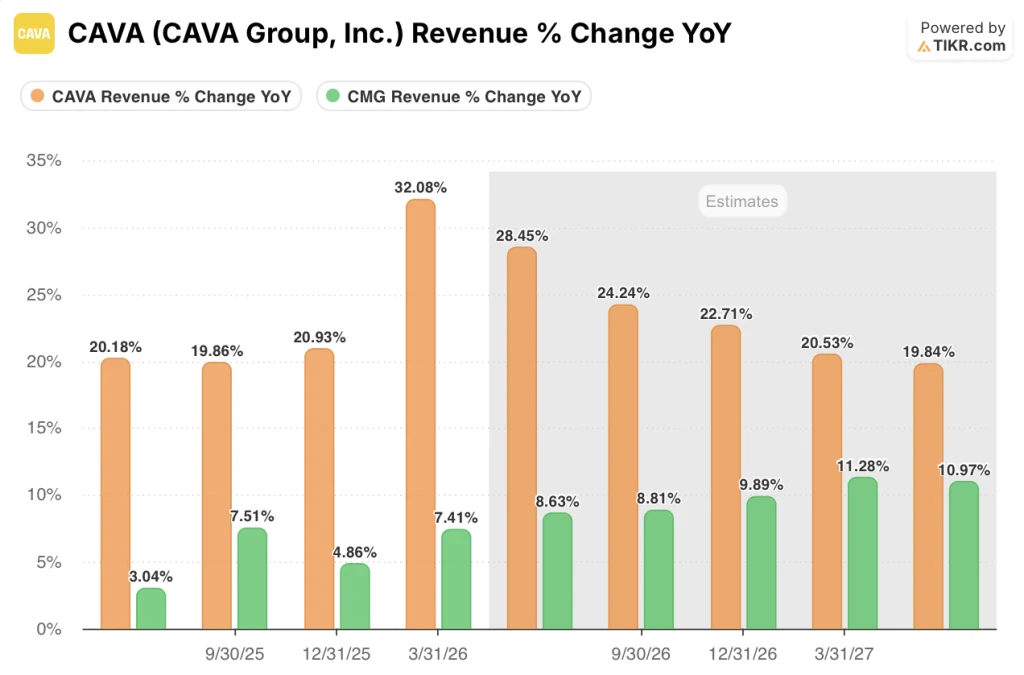

La croissance des revenus de CAVA est trois fois supérieure à celle de Chipotle, et l'écart persiste jusqu'en 2027.

La croissance de 32,08 % du chiffre d'affaires de CAVA au cours du trimestre clos en mars 2026 s'est opposée à celle de 7,41 % de Chipotle au cours de la même période, soit un écart de près de 25 points de pourcentage entre deux chaînes de restauration rapide que les investisseurs ont l'habitude de comparer.

L'écart n'est pas une anomalie d'un trimestre : CAVA a affiché une croissance de 19,86 % et 20,93 % au cours des deux trimestres précédents, tandis que Chipotle a enregistré une croissance de 3,04 % et 4,86 % respectivement, ce qui signifie que CAVA a augmenté ses revenus à un rythme environ quatre fois supérieur à celui de Chipotle au cours des trois dernières périodes déclarées.

Les estimations consensuelles montrent que l'écart se réduit mais ne se referme pas : CAVA devrait enregistrer une croissance d'environ 28 % pour le trimestre de juin 2026, contre 9 % pour Chipotle, et même si CAVA ralentit sa croissance pour atteindre environ 20 % d'ici la mi-2027, on s'attend toujours à ce que son chiffre d'affaires augmente environ deux fois plus vite que le taux estimé de Chipotle, qui est d'environ 11 %.

Pour un titre qui se négocie à un multiple élevé, la comparaison avec ses pairs renforce plutôt qu'elle ne complique l'argumentaire haussier : L'action CAVA n'est pas chère par rapport à Chipotle parce que le marché l'a mal évaluée, elle est chère parce que le moteur de revenus qui la sous-tend tourne à une vitesse fondamentalement différente.

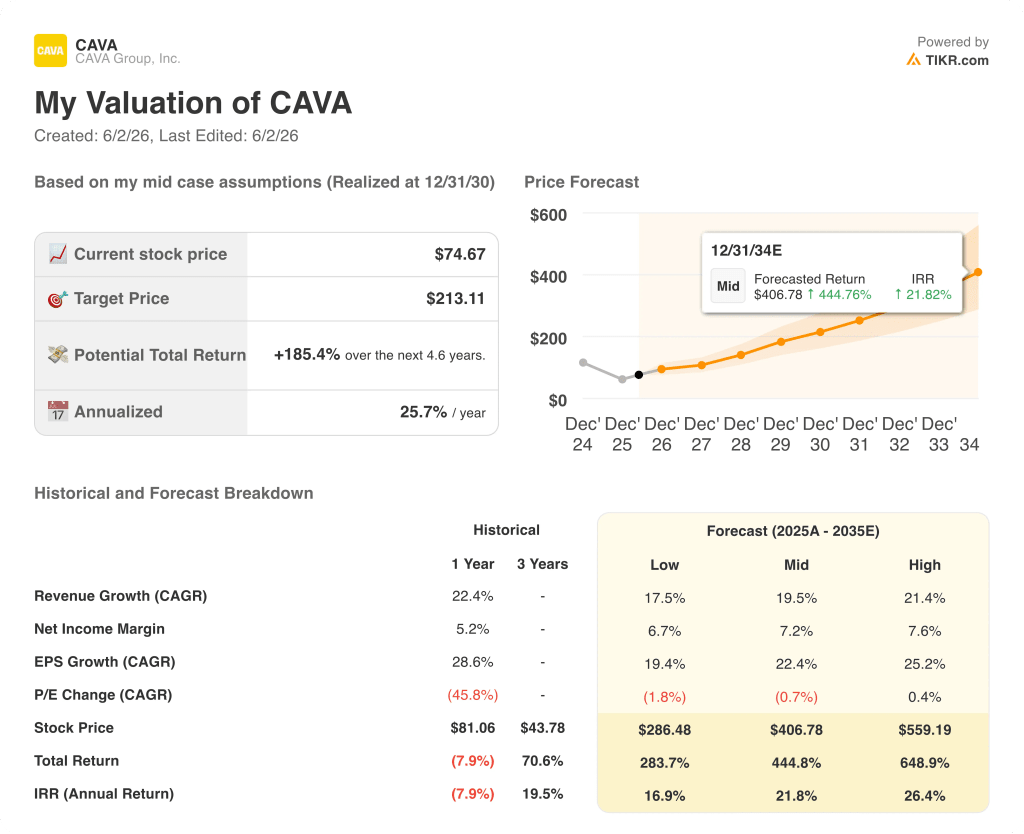

L'objectif de 213 $ de TIKR pour l'action CAVA : Ce que le modèle doit retenir

Le scénario de base de TIKR évalue CAVA Group à environ 213 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 185 % par rapport au prix actuel de 75 $, soit environ 26 % annualisé sur environ 4 ans et demi.

Le scénario de base, ancré sur un TCAC des revenus d'environ 17 % et des marges de revenu net d'environ 7 %, produit un prix de l'action proche de 286 $ d'ici 2034, ce qui donne un rendement annualisé d'environ 17 %.

Le scénario de base suppose un TCAC des revenus d'environ 20 % et des marges de revenu net proches de 7 %, ce qui donne un prix d'environ 407 $ à la fin de 2034, avec des rendements annualisés d'environ 22 %.

Si l'économie des unités se maintient dans le haut de la fourchette et que la croissance des AUV se poursuit, le scénario le plus optimiste prévoit une croissance des revenus d'environ 21 % par an et des marges de revenu net proches de 8 %, avec un prix de l'action proche de 559 $ et des rendements annualisés d'environ 26 %.

Les trois scénarios reposent sur les mêmes bases : la piste de croissance des unités est réelle, la société a publiquement visé au moins 1 000 restaurants d'ici 2032, de nouveaux marchés s'ouvrent avec une productivité supérieure aux moyennes du système, et la performance de la cohorte du premier trimestre est conforme ou supérieure à celle de la classe 2025.

Le risque que le modèle surveille est opérationnel : CAVA peut-elle maintenir les marges au niveau des restaurants dans la fourchette de 23 % à 24 % tout en absorbant le vent contraire du lancement du saumon, l'augmentation des coûts de l'énergie et l'investissement salarial continu dans le programme de leadership de l'AGM.

L'action CAVA est-elle sous-évaluée en 2026 ?

À un prix actuel de 75 $ contre un objectif moyen d'environ 92 $, et le scénario de base de TIKR indiquant environ 213 $ d'ici décembre 2030, l'action CAVA semble sous-évaluée pour les investisseurs ayant un horizon temporel de plusieurs années.

La croissance de 6,8 % du trafic au premier trimestre, alors que la plupart des enseignes de restauration rapide affichent un trafic stable, voire négatif, est la preuve la plus évidente que la proposition de valeur de la marque fonctionne à grande échelle.

Que disent les analystes de l'action CAVA ?

Le consensus actuel est de 13 achats, 3 surperformances, 10 conservations et 1 vente, avec un objectif de prix moyen d'environ 92 $ contre un prix actuel de 75 $. Après le premier trimestre, Stifel a relevé son objectif à 105 $, BofA à 108 $ et Bernstein à 95 $.

La variable clé pour le relèvement des objectifs est de savoir si les ventes à magasins comparables du deuxième trimestre confirment l'accélération du premier trimestre, dont la direction a indiqué qu'elle est actuellement supérieure aux prévisions pour l'ensemble de l'année.

Devriez-vous investir dans CAVA Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action de CAVA Group, Inc., vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CAVA Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CAVA sur TIKR →