Principales statistiques pour l'action Bloom Energy

- Fourchette de 52 semaines : 18 $ à 323

- Prix actuel : 274

- Objectif moyen : 263

- Objectif supérieur de la rue : 335

- Consensus des analystes : 9 achats / 5 surperformances / 11 conservations / 1 sous-performance / 2 ventes

- Objectif du modèle TIKR (Déc. 2030): 842

L'action Bloom Energy double son chiffre d'affaires au premier trimestre et réécrit son propre plafond de croissance

Bloom Energy(BE), un fabricant de systèmes de piles à combustible à oxyde solide basé à San Jose, a déclaré le 28 avril un chiffre d'affaires de 751,1 millions de dollars pour le premier trimestre 2026, marquant le premier trimestre de croissance supérieure à 100 % d'une année sur l'autre dans l'histoire de l'entreprise en tant que société cotée en bourse.

Le chiffre d'affaires généré par les produits est à l'origine de ce résultat, atteignant le niveau record de 653,3 millions de dollars, soit une augmentation de 208,4 % d'une année sur l'autre.

L'action Bloom Energy avait déjà plus que doublé depuis le début de l'année avant la publication des résultats, mais l'ampleur du trimestre a forcé un recalibrage dans l'ensemble de l'univers de couverture.

Au moins six maisons de courtage ont relevé leurs objectifs de prix le jour même de la publication des résultats, et la société a revu à la hausse ses prévisions de revenus pour l'année 2026, passant d'une fourchette de 3,1 à 3,3 milliards de dollars à une nouvelle fourchette de 3,4 à 3,8 milliards de dollars.

Le relèvement des prévisions n'a pas été progressif.

Au point médian, la nouvelle fourchette représente une croissance du chiffre d'affaires d'une année sur l'autre d'environ 80 %, alors que le point médian précédent impliquait une croissance d'environ 60 %.

Le catalyseur de cette accélération est structurel et non cyclique.

Bloom déploie des systèmes de piles à combustible pour alimenter les campus des centres de données d'IA entièrement hors réseau, remplaçant les turbines à gaz, les générateurs diesel de secours et les batteries par ce que l'entreprise appelle une solution "100 % Bloom".

Le 13 avril, Bloom a élargi son partenariat avec Oracle pour fournir jusqu'à 2,8 gigawatts de capacité de piles à combustible, 1,2 gigawatts ayant déjà fait l'objet d'un contrat et le déploiement étant en cours.

Séparément, le 21 mai, Bloom a annoncé un accord pour alimenter l'infrastructure d'IA de Nebius, avec un premier projet de 328 mégawatts de capacité installée qui devrait être opérationnel cette année.

Le PDG K.R. Sridhar a qualifié l'accord avec Oracle non pas de victoire isolée, mais d'inflexion du marché : "La direction que prend Oracle est celle que prend le marché dans son ensemble".

M. Sridhar est allé plus loin sur le fossé concurrentiel et a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026: "Leur approvisionnement pour les commandes en cours n'arrive qu'en 2029 ou plus tard, quels que soient les besoins des clients. Les nôtres arrivent cette année, l'année prochaine ou lorsque le client est prêt."

L'activité de services est également en pleine croissance, avec des recettes de 61,9 millions de dollars au premier trimestre, en hausse de 15,6 % par rapport à l'année précédente, et des marges de services atteignant 18 %, soit 13 points de pourcentage de plus qu'au premier trimestre de l'année dernière.

Bloom a terminé le premier trimestre avec 2,52 milliards de dollars de liquidités.

Les objectifs des analystes de BE augmentent mais restent en deçà du changement fondamental en cours

Le résultat du premier trimestre n'a pas été serré.

L'action Bloom Energy est arrivée aux résultats avec des attentes de revenus consensuels d'environ 552 millions de dollars ; la société a réalisé 751,1 millions de dollars, soit un dépassement de plus de 36 %.

La réaction de Wall Street ne s'est pas fait attendre : Mizuho a relevé son objectif de 110 à 285 dollars, Morgan Stanley est passé de 184 à 310 dollars, RBC est passé de 143 à 335 dollars et BMO est passé de 188 à 279 dollars, tout cela dans les jours qui ont suivi la publication des résultats.

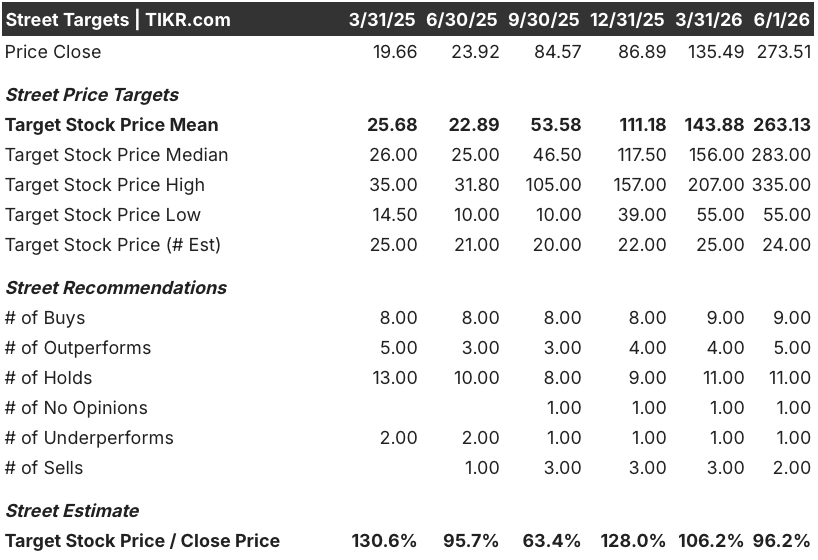

Cette vague de révisions à la hausse laisse toujours l'objectif moyen des analystes à environ 263 $, en dessous du prix actuel de 274 $.

La distribution du consensus reflète un désaccord non résolu : 9 achats, 5 surperformances, 11 conservations, 1 sous-performance et 2 ventes, avec 24 analystes couvrant le titre au 1er juin.

Les Holds et les Sells ne sont pas un argument de valorisation, mais un argument de crédibilité : si les revenus à cette échelle sont durables ou s'ils sont concentrés sur une fenêtre étroite de capex d'hyperscaler.

Les données du tableau des chiffres réels et des estimations répondent directement à cette question.

Le consensus prévoit que le chiffre d'affaires du T2 2026 s'élèvera à environ 820 millions de dollars, soit une hausse d'environ 103 % par rapport à l'année précédente, ce qui signifie que l'hypercroissance ne ralentira pas au cours du prochain trimestre.

La croissance du chiffre d'affaires devrait ensuite être d'environ 79 % pour le troisième trimestre 2026 et d'environ 51 % pour le quatrième trimestre 2026, ce qui laisse présager un chiffre d'affaires pour l'ensemble de l'année 2026 d'environ 3,6 milliards de dollars.

La trajectoire vers 2027 montre des revenus estimés à environ 1,15 milliard de dollars au premier trimestre 2027 et à environ 1,3 milliard de dollars au deuxième trimestre 2027, ce qui représente une croissance d'environ 53 % et d'environ 60 % respectivement.

Les marges EBITDA devraient passer d'environ 19 % au premier trimestre 2026 à environ 23 % ou 24 % à la fin de 2026 et au début de 2027, ce qui reflète l'effet de levier opérationnel que la direction de Bloom a signalé lors de l'appel téléphonique du premier trimestre.

JP Morgan, dans sa réaction au premier trimestre, a déclaré que l'augmentation des prévisions pour l'ensemble de l'année n'était pas une erreur de frappe et a mis en évidence l'effet de levier sur les marges à mesure que l'entreprise continue de s'étendre.

Une entreprise qui génère une croissance à trois chiffres de son chiffre d'affaires avec un pipeline confirmé d'hyperscalers, des revenus d'annuités de services durables et des marges croissantes sur une plateforme que son principal concurrent ne peut égaler en termes de vitesse de livraison - l'action BE semble sous-évaluée aux prix actuels par rapport à l'image de flux de trésorerie à long terme que cette trajectoire implique.

Bloom Energy dépasse Plug Power en termes de revenus dans une proportion de plus de 5 à 1 et l'écart se creuse

Bloom Energy a généré 750 millions de dollars de revenus au premier trimestre 2026, contre 140 millions de dollars pour Plug Power(PLUG) au cours du même trimestre, soit un écart de plus de cinq fois sur la même mesure de base pour deux entreprises qui se positionnent toutes deux comme des solutions d'énergie propre sur site.

Cet écart ne se réduit pas sur les estimations à terme : le consensus prévoit un chiffre d'affaires de Bloom Energy d'environ 1,17 milliard de dollars au quatrième trimestre 2026, tandis que Plug Power devrait atteindre environ 280 millions de dollars au cours du même trimestre, ce qui maintient le ratio à plus de 4 pour 1 jusqu'à la fin de l'année.

Au deuxième trimestre 2027, le chiffre d'affaires de Bloom Energy, estimé à environ 1,30 milliard de dollars, est environ six fois et demie supérieur à celui de Plug Power, estimé à environ 200 millions de dollars, ce qui signifie que la distance en dollars absolus entre les deux continue de s'accroître, même si les deux entreprises sont censées se développer.

L'action Bloom Energy est-elle sous-évaluée en 2026 ? Le scénario intermédiaire de TIKR à 842 $ dépasse largement le consensus actuel de la Bourse

Le scénario de base de TIKR évalue Bloom Energy à environ 842 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 208 % par rapport au prix actuel d'environ 274 $, soit environ 28 % annualisés sur 4 ans et demi.

Si Bloom réalise ses hypothèses moyennes, y compris un taux de croissance annuel moyen des revenus d'environ 25 % jusqu'en 2035 et des marges de revenu net d'environ 25 %, l'action atteindra environ 1 009 $ en décembre 2034, soit un rendement total d'environ 269 % avec un taux de rendement interne d'environ 16 %.

Si l'exécution n'est pas à la hauteur et que le scénario le plus pessimiste prévaut, avec un taux de croissance annuel moyen du chiffre d'affaires d'environ 23 % et des marges bénéficiaires nettes d'environ 22 %, le modèle produit un prix d'environ 645 dollars en 2035 et un rendement total d'environ 136 % à un taux annualisé d'environ 10 %.

Si le développement de l'infrastructure de l'IA s'accélère au-delà des projections actuelles et que Bloom s'empare de parts plus rapidement que prévu, l'hypothèse haute implique un prix d'environ 1 528 dollars d'ici décembre 2035 et un rendement total d'environ 459 % à un taux de rendement interne d'environ 22 %.

Le TRI moyen d'environ 16 % annualisé se situe bien au-dessus de la plupart des taux de rendement minimal des actions, même après un mouvement de 225 % de l'action BE depuis le début de l'année, parce que l'hypothèse de TCAC des revenus du modèle TIKR d'environ 25 % est prudente par rapport à la croissance réelle de 130 % que Bloom vient d'annoncer et au point médian des prévisions de 80 % pour l'ensemble de l'année actuellement en vigueur.

L'action Bloom Energy est-elle à acheter en ce moment ?

L'action Bloom Energy a affiché un chiffre d'affaires de 751,1 millions de dollars au premier trimestre, en hausse de 130,4 % d'une année sur l'autre, et a relevé le point médian de ses prévisions de chiffre d'affaires pour l'année 2026 à une croissance d'environ 80 %.

Le modèle moyen de TIKR vise environ 842 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 208 % par rapport aux niveaux actuels.

La variable clé est de savoir si la vitesse des contrats d'hyperscaler continue de dépasser celle des alternatives de réseau.

Quel est l'objectif de cours pour l'action BE ?

L'objectif moyen de l'action BE se situe autour de 263 $, avec un objectif élevé de 335 $, au 1er juin 2026. Le modèle de TIKR prévoit un prix d'environ 842 dollars d'ici décembre 2030.

L'écart entre la moyenne du marché et l'objectif à long terme de TIKR reflète un désaccord non pas sur les résultats actuels de Bloom, mais sur la question de savoir si le développement de l'énergie de l'IA est suffisamment durable pour soutenir un TCAC de 25 % des revenus jusqu'à la fin de la décennie.

Devriez-vous investir dans Bloom Energy Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action Bloom Energy Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Bloom Energy Corporation en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action BE sur TIKR →