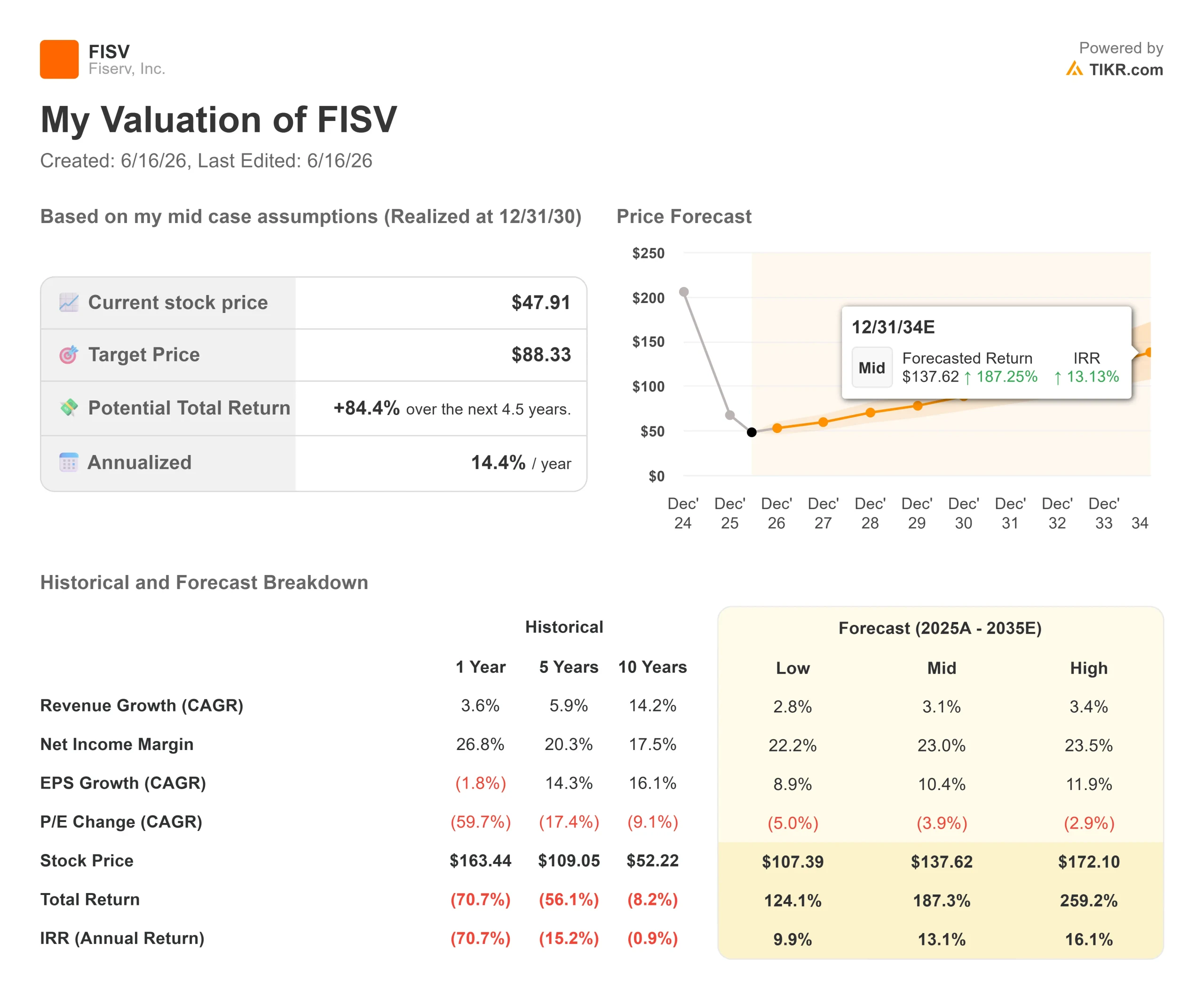

Chiffres clés de l'action Fiserv

- Cours actuel : 48,64 $

- Cours cible (moyen) : environ 88 $

- Cours cible du marché : 70 $

- Rendement total potentiel : environ 84 %

- Taux de rendement interne (TRI) annualisé : environ 14 % par an

- Réaction aux résultats : baisse de 2,04 % (5 mai 2026)

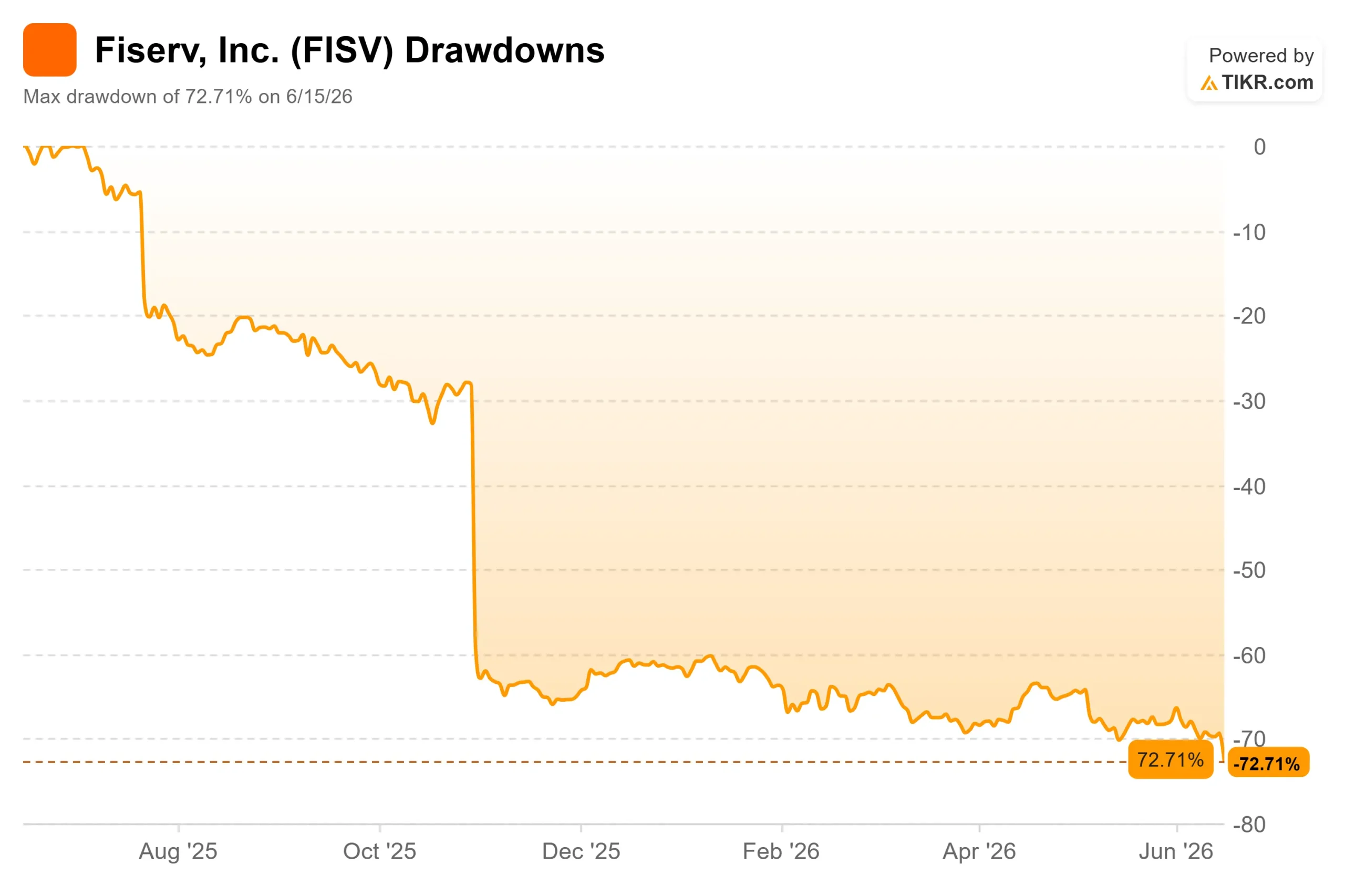

- Perdue maximale : 72,71 % (15 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Fiserv (FISV) se sont réveillés le 15 juin face à une nouvelle que presque personne n’avait vue venir. Le PDG Mike Lyons, en poste depuis à peine un an, a brusquement démissionné pour prendre la tête de Truist Financial, et le conseil d’administration a confié la direction de l’entreprise à Takis Georgakopoulos le matin même. Le titre a chuté d’environ 8 %, atteignant son plus bas niveau depuis plusieurs années, alors même que Fiserv réaffirmait ses prévisions pour l’ensemble de l’année.

Il s’agit d’une action qui était déjà au plus bas. Au 15 juin 2026, Fiserv avait chuté de 72,71 % par rapport à son plus haut. Le véritable débat ne porte donc pas sur la nature négative ou non de cette nouvelle. Il s’agit de savoir si un changement de PDG aussi soudain, sur un titre déjà aussi malmené, constitue la dernière fissure dans la thèse d’investissement ou bien le genre de capitulation qui marque un plancher.

Un changement de PDG qui a soulevé plus de questions qu’il n’en a apporté de réponses

Georgakopoulos n’est pas un outsider. Il a rejoint Fiserv en 2024 en provenance de J.P. Morgan, où il dirigeait les activités de paiement pour la division Corporate and Investment Bank, et occupait plus récemment le poste de coprésident des divisions Merchant Solutions et Technology. Cette continuité rassure les optimistes : le nouveau PDG maîtrise déjà la stratégie Clover et la stratégie commerciale sur lesquelles repose le redressement.

C’est le timing qui pose problème. M. Lyons est parti moins d’un mois après une journée des investisseurs destinée à convaincre Wall Street du plan à long terme. Bernstein a qualifié ce départ de « mauvaise impression », et Morgan Stanley a déclaré qu’il renforçait l’incertitude autour de la société. Ce qui tempère la panique : Fiserv a réaffirmé le même jour ses prévisions pour 2026, sans modifier ses chiffres.

- Croissance organique du chiffre d’affaires : 1 % à 3 %

- Bénéfice par action ajusté : entre 8,00 et 8,30 dollars

Pour une entreprise reposant sur des revenus récurrents et contractuels, cette distinction selon laquelle « rien n’a changé, sauf le nom » constitue l’argument de fond.

Consultez les estimations historiques et prévisionnelles pour l’action Fiserv (c’est gratuit !) >>>

L'activiste dans la salle

Ce changement ne s’est pas produit dans le vide. Six jours plus tôt, le fonds spéculatif activiste Jana Partners avait rendu publique sa campagne, poussant Fiserv à céder ses actifs non stratégiques et à renouveler son conseil d’administration avec des membres maîtrisant les logiciels de paiement et bancaires. Un conseil d’administration sous la pression d’un activiste, un changement soudain de PDG et un plan réaffirmé, le tout en l’espace d’une semaine : il s’agit moins d’une coïncidence que d’une entreprise en pleine mutation. Les antécédents de Jana, de Pinnacle Foods à Conagra, montrent qu’elle n’achète pas de participations pour rester les bras croisés.

Pourquoi la situation opérationnelle tient toujours la route

Si l’on fait abstraction du côté spectaculaire, l’activité évolue globalement comme la direction l’avait annoncé. Le directeur financier Paul Todd, s’exprimant lors de la conférence Baird Global Consumer, Technology & Services le 2 juin 2026, a fait valoir que le moteur des volumes restait intact même si les chiffres d’affaires publiés semblaient fluctuants :

« Les volumes sous-jacents dans l’ensemble de l’activité sont restés très stables, et nous prévoyons que cette stabilité se maintiendra. »

C’est important, car ce sont les volumes, et non les prix, qui sous-tendent le cadre de croissance à long terme de Fiserv, compris entre 4 % et 6 %. Clover est le moteur de la croissance, et les prévisions de M. Todd se décomposent clairement :

- Croissance du volume de Clover : 10 % à 15 %

- Croissance du chiffre d’affaires de Clover : 15 % à 20 %, avec une contribution des services à valeur ajoutée tels que Clover Capital et le nouveau Clover Savings

- Solutions pour commerçants (deuxième semestre) : 6 % à 8 %, en partie grâce à la mise en service de revenus issus de contrats déjà signés

Todd a reconnu en toute franchise que la vigueur du second semestre était en partie due au calendrier, la qualifiant de « légèrement supérieure à la fourchette normalisée de 4 % à 6 % ». Le revers de la médaille : les bénéfices de 2026 devraient tout de même rester inférieurs à ceux de 2025 avant que l’algorithme ne reprenne le dessus en 2027.

Ce que reflète réellement la valorisation

C’est là que réside le décalage. Fiserv se négocie à un PER NTM (prochains douze mois) de 5,89x et à un EV/EBITDA NTM de 6,14x. Pour une entreprise qui a affiché une croissance composée à deux chiffres de son BPA pendant la majeure partie de ses 40 ans d’existence, il s’agit là de multiples propres à une entreprise en difficulté, alors que ce n’est pas le cas ici. Le flux de trésorerie disponible reste bien réel, avec un FCF ajusté sur les douze derniers mois (LTM) avoisinant les 4,6 milliards de dollars, et le ratio dette nette/EBITDA de 3,32x, bien qu’élevé, reste gérable.

Le scénario baissier s’impose de lui-même : une croissance organique faible à un chiffre, une compression des marges au premier semestre, des rachats d’actions suspendus et, désormais, un PDG qui a démissionné. Le sentiment des analystes reflète la prudence. Au 15 juin 2026, les recommandations du marché s’établissent comme suit :

- 6 recommandations « Achat », 3 « Surperformance », 24 « Ne pas vendre », 1 « Sous-performance », 1 « Vente »

- Cours cible moyen : 70 $

Todd a déclaré que les rachats d’actions attendraient que l’endettement tombe « en dessous de 3x », ce qu’il a présenté comme un événement prévu pour l’année prochaine ; le levier de retour sur capital qui a longtemps soutenu le BPA est donc mis en veilleuse pour l’instant.

Le scénario haussier est l’inverse. Si les volumes sont aussi stables que l’affirme Todd et que l’accélération attendue au second semestre se concrétise, un titre coté à près de 6 fois ses bénéfices a déjà intégré un marasme permanent que les données ne corroborent pas encore. La question centrale est de savoir si le creux des marges du premier semestre correspond à un redémarrage ou à une fuite.

Découvrez les performances de Fiserv par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 48,64 $ (cours d’entrée du modèle TIKR : 47,91 $)

- Cours cible (moyen) : ~88 $

- Rendement total potentiel : ~84 %

- Taux de rendement interne annualisé : ~14 % / an

Le modèle utilise le scénario intermédiaire car il reflète le cadre de référence de la direction : une année de transition actuellement, puis un retour à la croissance composée. À partir d’un cours d’entrée de 47,91 $, cela indique un objectif d’environ 88 $, soit un rendement total d’environ 84 % et un taux annualisé d’environ 14 %.

- Moteurs de chiffre d’affaires : Clover et le segment des petites entreprises (croissance à un chiffre élevée tirée par les services à valeur ajoutée), ainsi que la base stable du volume de transactions dans les domaines de l’émission de cartes, des services bancaires et des commerçants professionnels

- Facteur de marge : l’effet de levier opérationnel, notamment grâce au programme d’efficacité « Project Elevate »

- Risque principal : la mise en œuvre sous une toute nouvelle direction

- Le potentiel de hausse : si les volumes se maintiennent et que les marges se redressent, une action cotée à moins de 6 fois ses bénéfices verrait sa valorisation remonter.

- Le risque baissier : si la compression des marges du premier semestre s’avère structurelle, ce multiple bon marché l’est pour une bonne raison, et Jana devra mener un combat plus long qu’elle ne le souhaiterait.

Conclusion

Suivez de près le rapport du deuxième trimestre 2026 de Fiserv, attendu fin juillet. Il s’agit du premier véritable test de la promesse de la direction selon laquelle la seconde moitié de l’année connaîtra une accélération.

- Point positif : une croissance organique se situant dans la fourchette de 1 % à 3 % prévue, avec des marges en reprise par rapport au trimestre précédent

- Point négatif : un nouvel écart par rapport aux prévisions de marge et une révision à la baisse des prévisions, ce qui donnerait à Jana son argument le plus solide et mettrait la pression sur un PDG dès son premier trimestre

Le changement de direction n’a pas remis en cause la thèse. Il a simplement relevé la barre pour la valider. D’ici fin juillet, les chiffres en diront plus long que n’importe quel communiqué de presse.

Faut-il investir dans Fiserv ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Fiserv et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fiserv ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Fiserv sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !