Eli Lilly and Company (NYSE : LLY) est devenue la favorite du marché pour ses médicaments révolutionnaires contre le diabète et l'obésité. Les actions se négocient autour de 825 dollars, en deçà de leurs plus hauts niveaux, mais reflétant toujours la confiance dans son portefeuille de produits phares. Malgré la volatilité à court terme, les analystes prévoient une forte croissance des bénéfices, soutenue par l'augmentation des marges et le leadership sur le marché en forte croissance de l'obésité.

Récemment, Eli Lilly a annoncé de solides résultats pour le troisième trimestre 2025, dépassant les attentes, grâce à la forte demande pour ses traitements amaigrissants Mounjaro et Zepbound. L'entreprise a également annoncé des données encourageantes pour son nouveau candidat GLP-1 oral, l'orforglipron, signalant un autre moteur de croissance potentiel dans son portefeuille de produits pour l'obésité. Ces développements renforcent la dynamique de Lilly, qui augmente sa production et renforce son leadership dans le domaine de la santé métabolique.

Cet article explore la position que les analystes de Wall Street pensent qu'Eli Lilly pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle du titre. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée

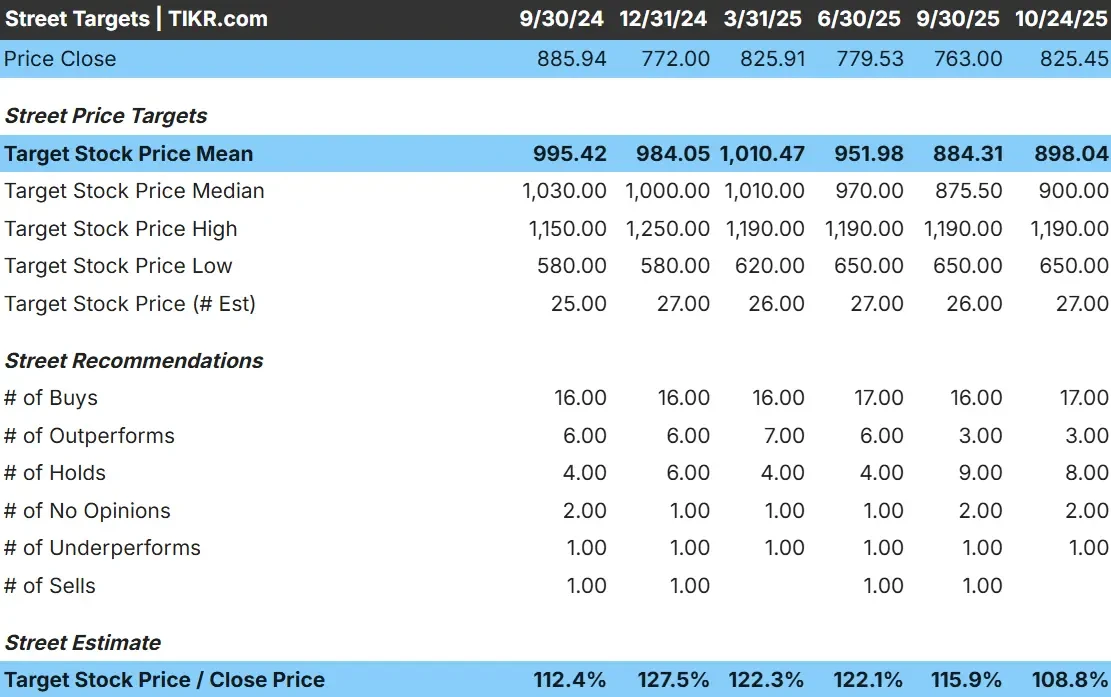

Eli Lilly se négocie autour de 825 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 898 $/action, ce qui laisse présager une hausse d'environ 9 %. Les prévisions montrent une large fourchette et reflètent un sentiment mitigé parmi les analystes de Wall Street :

- Estimation haute : ~1 190 $/action

- Estimation basse : ~650 $/action

- Objectif médian : ~900 $/action

- Notations : 17 achats, 3 surperformances, 8 conservations, 1 sous-performance

Il semble que les analystes considèrent que la marge de progression est limitée, ce qui suggère que l'action a déjà intégré une grande partie de ses récents succès. Pour les investisseurs, la hausse à court terme semble limitée, mais le potentiel à long terme reste lié à la croissance continue des traitements de l'obésité et du diabète tels que Mounjaro et Zepbound.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Eli Lilly : Perspectives de croissance et valorisation

L'assise financière d'Eli Lilly demeure l'une des plus solides dans le domaine des soins de santé à l'échelle mondiale :

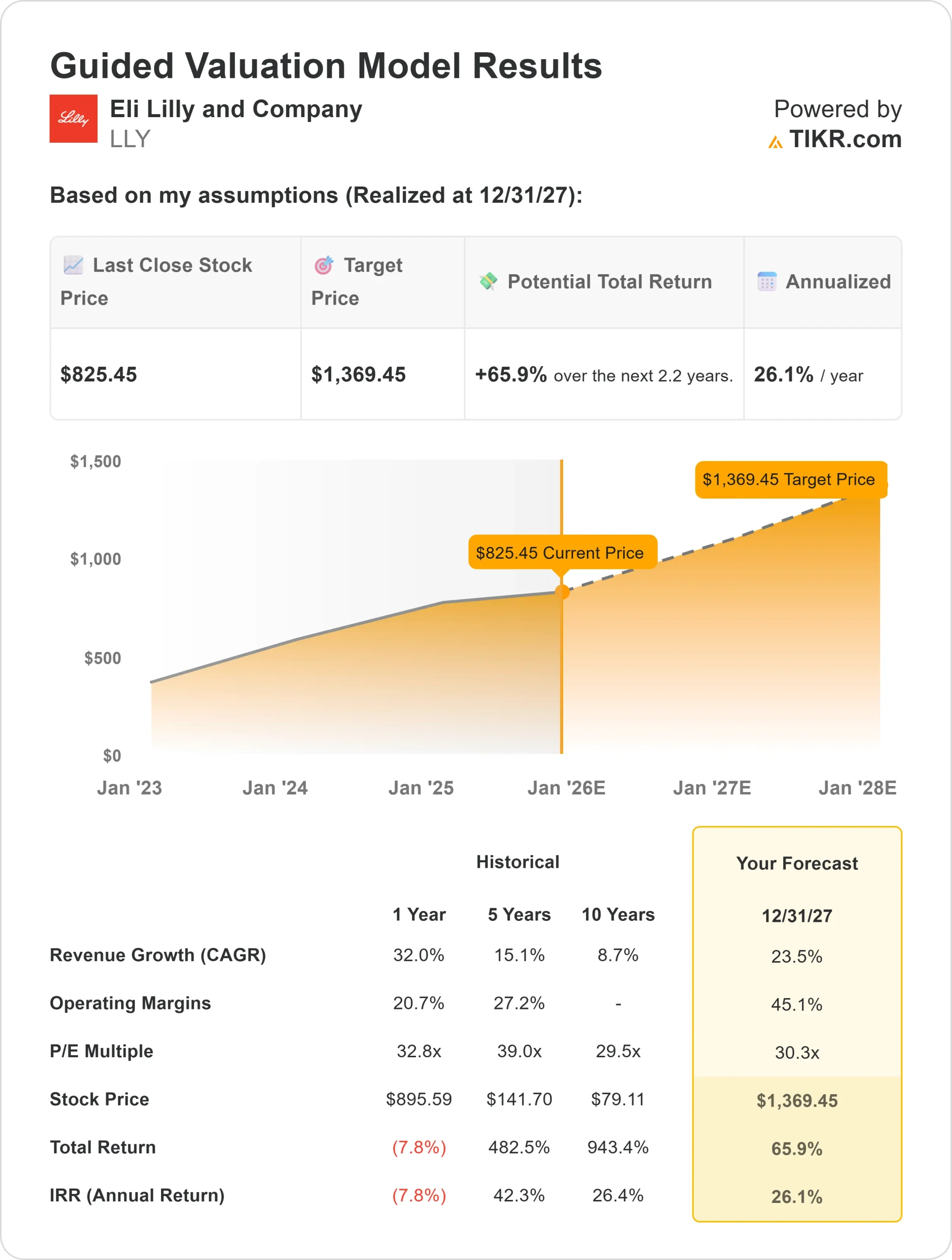

- Le chiffre d'affaires devrait croître d'environ 23 % par an jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 45 %.

- Les actions se négocient à environ 30 fois les bénéfices à venir, ce qui est légèrement supérieur à la moyenne du secteur.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 30 fois, suggère une valeur d'environ 1 369 $ par action d'ici 2027.

- Cela implique un rendement total d'environ 66 %, soit environ 26 % sur une base annuelle, ce qui indique un fort potentiel de hausse.

Pour les investisseurs, ces paramètres suggèrent qu'Eli Lilly reste un fabricant de médicaments de haute qualité avec une croissance et une rentabilité exceptionnelles. La valorisation semble élevée, mais elle semble justifiée compte tenu de la position dominante de la société dans les domaines de l'obésité et du diabète, ainsi que de l'expansion de son portefeuille de produits destinés à la lutte contre la maladie d'Alzheimer.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le leadership d'Eli Lilly dans les traitements de l'obésité et du diabète reste le principal moteur de la confiance des investisseurs. Mounjaro et Zepbound continuent de faire l'objet d'une forte demande mondiale, positionnant Lilly au centre de l'un des marchés à la croissance la plus rapide dans le domaine des soins de santé. L'entreprise augmente également sa capacité de production pour répondre à l'augmentation des prescriptions, ce qui l'aide à protéger sa part de marché dominante.

Au-delà de l'obésité, de nouvelles données sur le donanemab, candidat au traitement de la maladie d'Alzheimer, et sur les programmes en cours d'élaboration dans les domaines de l'oncologie et de l'inflammation montrent que le moteur de l'innovation de Lilly reste robuste. Pour les investisseurs, ces forces suggèrent que Lilly peut continuer à composer des bénéfices jusqu'en 2027, soutenu par un pouvoir de fixation des prix durable et une croissance à marge élevée dans les traitements de nouvelle génération.

Le cas de l'ours : Valorisation et concurrence

Même avec des fondamentaux exceptionnels, la valorisation de Lilly semble exigeante. L'action se négocie à environ 30 fois les bénéfices à terme, ce qui est bien supérieur à ses pairs dans le secteur pharmaceutique à grande capitalisation. Une grande partie du succès des médicaments contre l'obésité a peut-être déjà été intégrée dans les prix, ce qui laisse une marge de manœuvre limitée si la croissance des ventes ralentit ou si les concurrents comblent l'écart.

Novo Nordisk reste le plus grand rival dans le domaine des traitements de perte de poids, et les nouveaux venus pourraient exercer une pression sur les prix au fil du temps. Pour les investisseurs, le risque est que les attentes d'une hypercroissance soutenue se révèlent trop optimistes si le marché de l'obésité se normalise plus rapidement que prévu.

Perspectives pour 2027 : quelle pourrait être la valeur d'Eli Lilly ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 30 fois, suggère qu'Eli Lilly pourrait se négocier à près de 1 369 $/action d'ici 2027. Cela représente une hausse totale d'environ 66 %, soit un rendement annualisé de 26 %.

Ces perspectives reposent sur l'hypothèse d'une poursuite de la dynamique des médicaments contre l'obésité, d'une forte expansion des marges et d'un flux régulier d'approbations de produits en cours de développement. Pour dépasser cet objectif, Lilly devrait maintenir une croissance à deux chiffres de son chiffre d'affaires et se diversifier avec succès au-delà de sa franchise métabolique.

Pour les investisseurs, Eli Lilly se distingue comme une société à croissance comprimée de haute qualité. Le potentiel de hausse semble important, mais la discipline en matière d'évaluation et l'exécution à long terme détermineront la marge de manœuvre dont dispose encore ce leader du marché.

Découvrez ce que valent réellement vos actions préférées (gratuit avec TIKR) >>>

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.