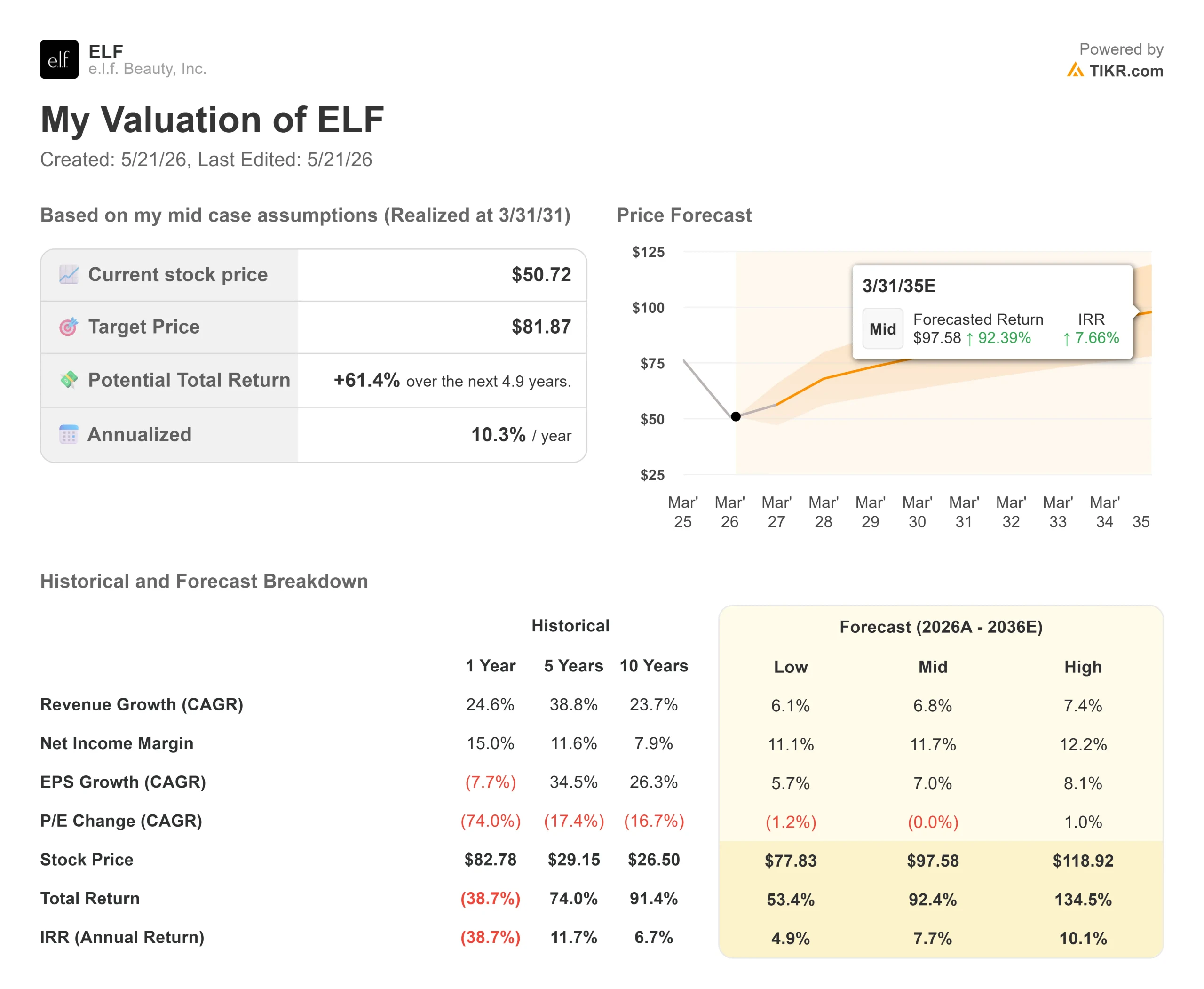

Stats clés pour l'actione.l.f. Beauty

- Prix actuel : 50,72

- Prix cible (moyen) : ~$82

- Objectif de la rue : ~$88

- Rendement total potentiel : ~61%

- TRI annualisé : ~10% / an

- Réaction aux résultats du 4ème trimestre : +7,39% après les heures de bourse, 20 mai 2026

- Réduction maximale de la valeur : -65.42% (5/20/26)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Qu'est-ce qui s'est passé ?

e.l.f. Beauty (ELF) vient de publier son 29ème trimestre consécutif de croissance des ventes nettes, dépassant les estimations du 4ème trimestre à la fois en termes de chiffre d'affaires et de résultat. L'action a augmenté d'environ 7 % dans les échanges après les heures de bureau mercredi. Le chiffre le plus important de la publication, cependant, n'était pas le chiffre d'affaires battu. Il s'agit du point médian du BPA pour l'exercice 2027, qui s'élève à 3,30 dollars, contre un consensus de 3,61 dollars. C'est sur cet écart que les investisseurs travaillent.

ELF a perdu 65,42 % par rapport à son plus haut de 52 semaines de 150,99 $, clôturant à 50,72 $ le 20 mai, près de son plus bas de 52 semaines de 50,13 $. Les résultats de mercredi ont confirmé que l'histoire s'est scindée en deux. Rhode, la marque de soins de prestige fondée par Hailey Bieber et acquise par e.l.f. en août 2025, se développe à un rythme que la plupart des sociétés de produits de beauté envieraient. La marque principale de cosmétiques e.l.f. ne suit pas.

Cette divergence est la question centrale pour quiconque envisage d'acheter ELF aux prix actuels. Le modèle d'évaluation TIKR fixe l'objectif intermédiaire à ~82 dollars d'ici mars 2031, ce qui implique une hausse d'environ 61 %. Pour y parvenir, une chose est nécessaire : la direction doit relancer la vélocité des unités de la marque principale tandis que Rhode s'étend à l'échelle mondiale.

Ce que le quatrième trimestre a réellement montré

Les ventes nettes du 4ème trimestre ont augmenté de 35% en glissement annuel pour atteindre 449,29 millions de dollars, dépassant l'estimation de la Bourse de 423,03 millions de dollars. Le bénéfice par action ajusté s'est élevé à 0,32 $, dépassant le consensus de 0,29 $. La marge brute a augmenté d'environ 140 points de base pour atteindre 73 %, grâce à l'augmentation des prix en août 2025, même si les taux tarifaires moyens d'environ 55 % ont pesé sur les résultats tout au long de l'année.

Rhode a été le moteur. Mandy Fields, directeur financier, a confirmé que l'acquisition avait contribué à hauteur de 113 millions de dollars, soit environ 34 points de pourcentage, à la croissance du chiffre d'affaires net au quatrième trimestre. Sur une base pro forma pour l'ensemble de l'exercice 2026, Rhode a réalisé un chiffre d'affaires net d'environ 390 millions de dollars, en croissance de plus de 80 % d'une année sur l'autre. Elle a atteint le rang de marque de beauté numéro un chez Sephora Amérique du Nord, alors qu'elle est encore présente dans moins de 20% du nombre de magasins Sephora dans le monde.

Les résultats GAAP ont été plus bruyants. e.l.f. a affiché une perte nette de 49,4 millions de dollars au quatrième trimestre, due en grande partie à un ajustement de 57,6 millions de dollars de la juste valeur du complément de prix de l'acquisition de Rhode, reflétant le fait que Rhode a dépassé les seuils fixés dans l'accord de fusion. Le résultat net ajusté s'élève à 19,4 millions de dollars, soit 0,32 dollar par action diluée.

Le chiffre d'affaires net organique, hors Rhode, a augmenté d'environ 1 % d'une année sur l'autre au quatrième trimestre, dans la fourchette des prévisions fournies par la direction en février. Telle est la réalité actuelle de la marque e.l.f. : stable, mais loin de ce qui a construit la prime de l'action.

Voir les estimations historiques et prévisionnelles pour l'action e.l.f. Beauty (C'est gratuit !) >>>

Le problème de la marque principale et ce que la direction fait à ce sujet

Le PDG Tarang Amin a été direct lors de l'appel. La consommation mondiale de la marque e.l.f. " s'est modérée, passant d'un taux élevé à un chiffre au cours de l'exercice 26 à un taux faible à un chiffre au cours des 12 dernières semaines ". L'innovation Spring 2026 a été lancée plus lentement que prévu, et sans le halo de l'innovation, la vélocité des articles de base s'est affaiblie. Le volume unitaire a baissé d'environ 5 points au quatrième trimestre.

La cause principale est l'augmentation de prix de 1 $ qu'e.l.f. a appliquée à toutes les UGS en août 2025, en réponse aux tarifs douaniers et à l'inflation. Cette mesure a eu un effet positif sur les ventes en dollars, mais a eu un effet négatif sur les unités. Amin a déclaré à CNBC que les consommateurs avaient "souffert de la hausse des coûts" et que l'entreprise testait déjà des revirements.

La teinture Halo Glow est passée de 18 à 14 dollars, ce qui a entraîné une hausse de 38 % des ventes sur Amazon et de 36 % sur l'ensemble des détaillants, y compris une hausse à trois chiffres des ventes sur TikTok Shop. D'autres mesures tarifaires seront prises dans les prochaines semaines. Rien de tout cela ne figure encore dans les prévisions pour l'exercice 2027. Il en va de même pour les 58,5 millions de dollars de remboursements de droits de douane au titre de l'IEEPA (droits de douane payés en vertu d'un décret aujourd'hui contesté) que l'entreprise cherche à obtenir. M. Fields a confirmé que tout remboursement passerait par le compte de résultat et que la direction prévoyait de le réinvestir dans la valeur et la croissance des unités.

Les innovations de l'automne 2026 sont expédiées dans le courant du mois, et d'autres innovations non planifiées sont en cours d'accélération pour les fêtes de fin d'année. Trois nominations à des postes de direction renforcent l'attention portée à la marque : Kory Marchisotto en tant que président de e.l.f. Brands, Oshiya Savur en tant que directeur du marketing pour e.l.f. Brands, et Ekta Chopra dans un rôle nouvellement créé de directeur de la technologie et de l'intelligence artificielle.

Les prévisions pour l'exercice 27 reposent sur une consommation d'e.l.f. proche des taux à un chiffre observés au cours des 12 dernières semaines, sans tenir compte des réductions de prix, de l'innovation incrémentale ou des remboursements de droits de douane. Il s'agit là d'une base de référence prudente.

Rhode et l'opportunité internationale

Rhode a généré plus de 500 millions de dollars de ventes au détail au niveau mondial au cours de l'exercice 2026 sur une base annualisée. C'est la première marque de Sephora en Amérique du Nord, tout en occupant environ une travée de l'espace d'étagère, alors que les concurrents en ont deux ou trois. Selon M. Amin, la principale contrainte opérationnelle a été d'assurer le réapprovisionnement des magasins, et non de générer de la demande.

En septembre prochain, Rhode s'étendra à Sephora Europe dans 19 pays. Au début de l'exercice 2026, le lancement de MECCA par Rhode en Australie et en Nouvelle-Zélande a établi le record du plus grand lancement de MECCA de l'histoire. Un succès, même modeste, en Europe modifierait la trajectoire du chiffre d'affaires organique au second semestre de l'exercice 2027.

Le portefeuille est plus diversifié qu'il y a un an. Les ventes des marques autres qu'E.L.F. sont passées de 0 % à environ 30 % de la consommation mondiale en trois ans. Les soins de la peau sont passés de 9 % à 23 % de la consommation mondiale. La fabrication en dehors de la Chine est passée de 1 % à plus de 45 %, ce qui réduit directement l'exposition aux droits de douane. Les ventes nettes internationales ne représentent aujourd'hui qu'environ 20 % du total d'e.l.f., contre plus de 70 % pour ses homologues du secteur de la beauté.

Naturium a réalisé près de 250 millions de dollars de ventes au détail au niveau mondial au cours de l'exercice 2026, soit le double de ce qu'il était avant l'acquisition, et a été la marque à la croissance la plus rapide parmi les 50 premières marques de soins de la peau au quatrième trimestre. e.l.f. SKIN a atteint environ 200 millions de dollars de ventes au détail au niveau mondial et est passée en cinq ans du 25ème au 11ème rang des marques de soins de la peau de masse.

Comparez les performances de e.l.f. Beauty à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 50,72

- Prix cible (moyen) : ~$82

- Rendement total potentiel : ~61%

- TRI annualisé : ~10% / an

Le modèle TIKR mid-case évalue ELF à environ 82 $ par action d'ici mars 2031, en utilisant un taux de croissance annuel composé (TCAC) du chiffre d'affaires d'environ 7 % et une marge de revenu net d'environ 12 %.

Les deux moteurs du taux de croissance annuel composé du chiffre d'affaires sont l'expansion mondiale des ventes au détail de Rhode, le lancement en septembre de Sephora Europe dans 19 pays, l'augmentation continue de l'espace de vente en Amérique du Nord et l'accélération de l'investissement dans la marque Naturium, qui a déjà fait ses preuves chez Boots au Royaume-Uni et chez Walmart. Le moteur de la marge est l'effet de levier des frais de vente et d'administration, la direction prévoyant pour l'exercice 2027 des marges d'EBITDA ajustées d'environ 21 %, en hausse d'environ 20 points de base par rapport à l'année précédente.

L'hypothèse de hausse atteint environ 119 dollars par action, ce qui suppose une adoption plus rapide de Rhode à l'échelle internationale, un redressement des unités de la marque principale à la suite des mesures tarifaires, et le remboursement tarifaire de 58,5 millions de dollars qui se répercute sur le compte de résultat. L'hypothèse de baisse se situe aux alentours de 78 dollars, reflétant la faiblesse persistante de la marque e.l.f. et les 15 à 20 millions de dollars de vents contraires potentiels liés aux coûts du pétrole que la direction a signalés pour l'exercice 2027.

Avec une valeur actuelle NTM EV/EBITDA de 10,63x, ELF se négocie près des multiples de valorisation les plus bas sur plusieurs années, en baisse par rapport à 21,78x en septembre 2025. Le marché a un objectif moyen de 88,33 $, avec 10 achats, 1 surperformance, 6 conservations et 1 sans opinion, ce qui implique une hausse d'environ 74 % par rapport à la moyenne du marché à partir des niveaux actuels.

Conclusion

La thèse se résume à un chiffre en août : Les ventes nettes organiques du deuxième trimestre de l'exercice 2027.

Le premier trimestre aura l'air moche de par sa conception, la direction a guidé les ventes nettes organiques vers une baisse à un chiffre, dépassant l'envolée des expéditions de l'année dernière avant le programme SAP. Ce qui compte, c'est le deuxième trimestre, pour lequel la direction a prévu une croissance organique de l'ordre de 10 % à mesure que Rhode entre dans la base organique et que la comparaison se normalise. Si les mesures tarifaires et l'innovation accélérée se traduisent par une reprise des unités d'ici là, le BPA prévisionnel de 3,27 à 3,32 dollars pour l'exercice 27 devient un plancher et non un plafond.

Il faut s'attendre à ce que les ventes nettes organiques du deuxième trimestre atteignent ou dépassent les 10 %, les tendances unitaires s'améliorant séquentiellement, dans la publication des résultats du mois d'août. À 50,72 $, ELF ne tient pas compte de l'expansion européenne de Rhode, du remboursement des droits de douane ou de la récupération d'unités de la marque principale.

Devriez-vous investir dans e.l.f. Beauty ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez e.l.f. Beauty et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre e.l.f. Beauty ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser e.l.f. Beauty sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !