Statistiques clés pour l'action Meta Platforms

- Prix actuel : 605,06

- Objectif de la rue (moyenne) : ~$827

- Prix cible du modèle TIKR (moyen) : ~$1,289

- Rendement total potentiel (moyen) : ~113%

- TRI annualisé : ~18% / an

- Réaction aux bénéfices : -8,55% (29 avril 2026)

- Réduction maximale : -33,45% (27 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Meta Platforms (META) a commencé à informer environ 8 000 employés aujourd'hui de la suppression de leur emploi.

Les suppressions représentent 10 % de la main-d'œuvre mondiale et touchent toutes les grandes unités commerciales : Reality Labs, la division sociale de Facebook, le recrutement, les ventes et les opérations mondiales. Une deuxième vague de licenciements serait prévue pour le second semestre 2026. L'action est également en baisse de 24 % par rapport à son plus haut niveau sur 52 semaines (796,25 dollars), et la chute qui a suivi la publication des résultats le 29 avril a encore fait perdre 8,55 % en une seule séance.

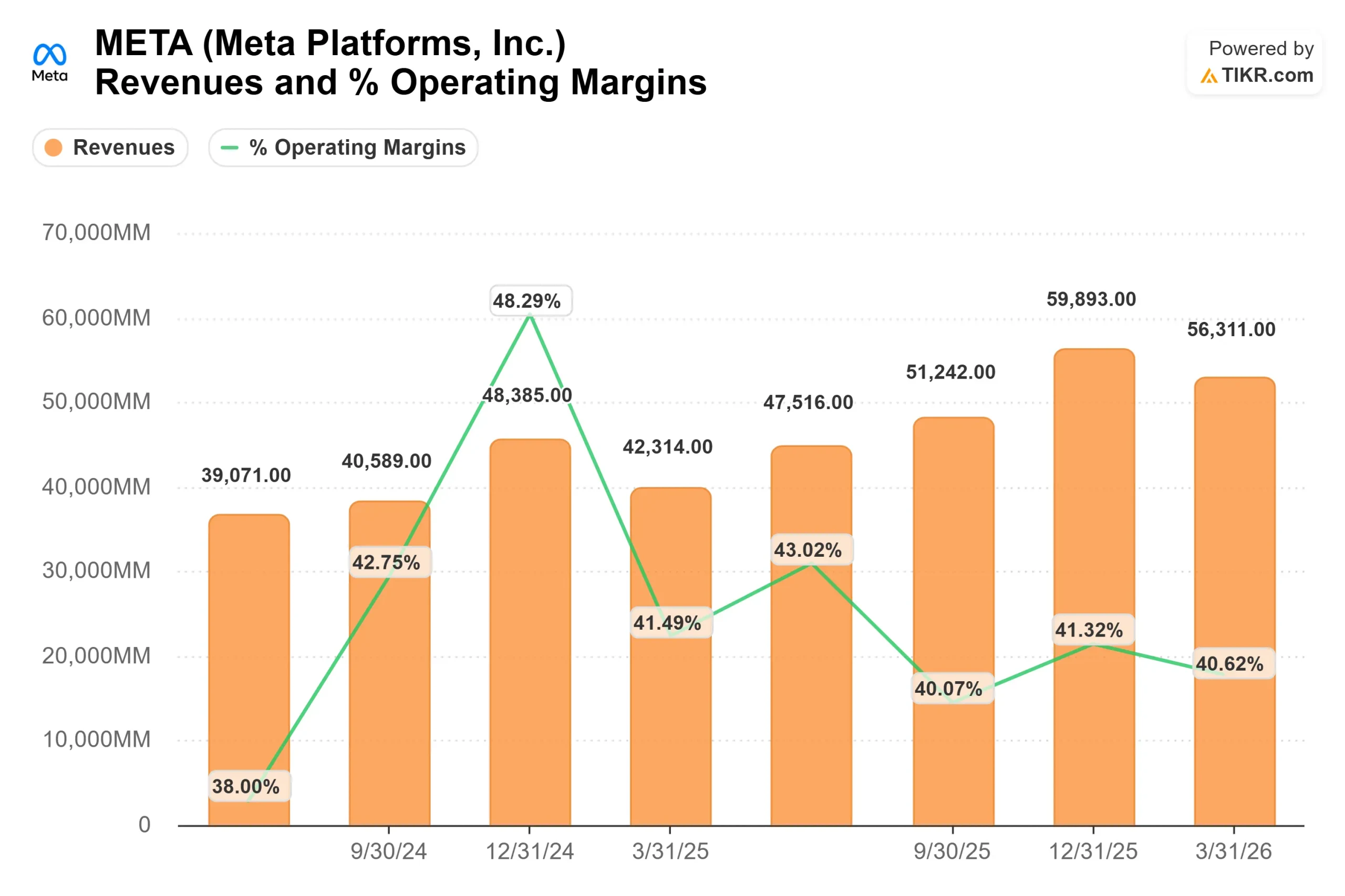

Mais les optimistes et les pessimistes ne s'opposent pas sur la question de savoir si l'activité de Meta est en panne. Le chiffre d'affaires augmente de 33 % par an et la société a généré 56,3 milliards de dollars en un seul trimestre. La vraie question est de savoir si les dépenses d'infrastructure nécessaires pour rester à la frontière de l'IA comprimeront les rendements suffisamment longtemps pour que cela ait de l'importance.

Les licenciements sont une réaffectation, pas un recul

Susan Li, directrice financière, a expliqué lors de la conférence téléphonique sur les résultats du premier trimestre 2026 : "Nous pensons qu'un modèle d'exploitation allégé nous permettra d'avancer plus rapidement tout en aidant à compenser les investissements substantiels que nous réalisons."

Meta réduit les coûts de main-d'œuvre pour financer les centres de données, le silicium personnalisé construit avec Broadcom, les puces AMD et les nouveaux systèmes NVIDIA. Le PDG Mark Zuckerberg a décrit la logique sous-jacente : "Nous voyons de plus en plus d'exemples où une ou deux personnes construisent en une semaine quelque chose qui aurait auparavant pris des mois à des dizaines de personnes."

Meta a terminé le premier trimestre 2026 avec 77 900 employés, ce qui représente déjà une baisse de 1 % par rapport au quatrième trimestre, grâce aux efforts d'efficacité déployés précédemment. Les prévisions de dépenses en capital pour 2026 ont été relevées à 125-145 milliards de dollars, contre 69,7 milliards de dollars en 2025. L'échange est simple : moins de personnel, beaucoup plus de calcul.

Le moteur publicitaire paie déjà son pari

Le fait le moins apprécié de l'appel du premier trimestre 2026 est l'ampleur de l'IA qui fonctionne déjà au sein de l'activité publicitaire de Meta, avant que les capacités de Muse Spark ne soient pleinement déployées.

Les impressions publicitaires à travers les services de Meta ont augmenté de 19 % au premier trimestre, et le prix moyen par publicité a augmenté de 12 % d'une année sur l'autre. Ces deux leviers ont porté le chiffre d'affaires de Family of Apps à 55 milliards de dollars, soit une hausse de 33 % par rapport à l'année précédente. Sur Instagram, l'amélioration du classement a entraîné une hausse de 10 % du temps passé sur Reels. Sur Facebook, le temps passé à regarder des vidéos a augmenté de plus de 8 % au niveau mondial, ce qui représente la plus forte progression trimestrielle en quatre ans.

Le modèle de classement adaptatif de Meta (un recommandeur de publicités à l'échelle LLM) s'est développé au premier trimestre pour prendre en charge les conversions hors site, entraînant une augmentation de 1,6 % des taux de conversion sur Facebook et Instagram. À l'échelle de Meta, qui compte plus de 3,5 milliards d'utilisateurs quotidiens, cela se traduit par un impact significatif sur le chiffre d'affaires. La suite d'optimisation de la valeur, qui donne la priorité aux conversions de grande valeur pour les annonceurs, a franchi la barre des 20 milliards de dollars de recettes annuelles au premier trimestre, faisant plus que doubler d'une année sur l'autre. Les annonces de partenariat ont atteint un chiffre d'affaires de 10 milliards de dollars, ce qui représente également plus du double.

Selon les prévisions d'Emarketer pour avril 2026, Meta est en passe d'atteindre 243,46 milliards de dollars de recettes publicitaires mondiales nettes en 2026, ce qui dépasserait pour la première fois les 239,54 milliards de dollars prévus par Google. Le taux de croissance de 24,1 % des recettes publicitaires de Meta est environ deux fois plus élevé que celui de 11,9 % prévu par Google.

Les chiffres du premier trimestre, avec une marge d'exploitation de 41 % pour un chiffre d'affaires de 56,3 milliards de dollars, montrent que la compression des marges due aux dépenses d'infrastructure est réelle, mais pas catastrophique.

Voir les estimations historiques et prévisionnelles pour l'action Meta Platforms (C'est gratuit !) >>>

Muse Spark et ce que le marché a manqué

Avant le 8 avril, le marché avait une préoccupation spécifique : que l'investissement important de Meta dans la construction de Meta Superintelligence Labs (MSL) ne produise rien. Le Llama 4 avait déçu, et des rapports sur des retards de modèles circulaient.

Puis Muse Spark a été lancé le 8 avril, et l'action a augmenté de 7 à 9 % au cours des séances suivantes, selon les notes des analystes et la couverture médiatique de l'époque.

Muse Spark est le premier modèle de MSL et alimente désormais Meta AI sur WhatsApp, Instagram, Facebook, Messenger et l'application autonome Meta AI. Les données d'engagement de l'appel du premier trimestre sont celles où les investisseurs semblent avoir laissé des preuves sur la table. Li a fait état d'une augmentation à deux chiffres en pourcentage des sessions de Meta AI par utilisateur depuis le déploiement de Muse Spark. L'application Meta AI a "toujours été en tête des magasins d'applications", selon Zuckerberg. Les conversations Business AI sur WhatsApp ont été multipliées par 10 depuis le début de l'année 2026, atteignant plus de 10 millions de conversations hebdomadaires.

Zuckerberg a été directement interrogé sur le retour sur investissement de toutes ces dépenses. Il a répondu : "La formule de notre entreprise a toujours été de construire des expériences qui peuvent toucher des milliards de personnes et de se concentrer sur leur monétisation une fois que vous avez atteint l'échelle." En ce qui concerne la qualité du modèle et l'échelle du produit, les deux premiers jalons qu'il suit, il a déclaré : "Je suis assez à l'aise."

Où se situe Meta par rapport à ses pairs

À 10,18x NTM EV/EBITDA et 18,43x NTM P/E, selon TIKR, Meta ne commande qu'une prime modeste par rapport à ses pairs, compte tenu de l'écart d'échelle. Tencent se négocie à 9,94x NTM EV/EBITDA, Pinterest à 7,29x et Reddit à 16,74x. En termes de PER NTM, Tencent est à 13,05x, Pinterest à 9,96x et Reddit à 20,07x.

Le chiffre d'affaires de Meta sur les douze derniers mois est de 214,96 milliards de dollars. La capitalisation boursière totale de Reddit est de 28,24 milliards de dollars. Le fait que les deux entreprises se négocient à quelques tours de roue l'une de l'autre en termes d'EV/EBITDA reflète l'importance de la décote du cycle CapEx pour Meta, et non une véritable équivalence en termes de qualité d'entreprise.

Voyez comment Meta Platforms se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 605,06

- Prix cible du modèle TIKR (milieu) : ~$1,289

- Rendement total potentiel (milieu) : ~113%

- TRI annualisé : ~18% / an

L'hypothèse moyenne utilise un taux de croissance annuel moyen de 16% des revenus jusqu'en 2030. Les deux principaux moteurs de croissance sont la publicité alimentée par l'IA (impressions, tarification et taux de conversion composés) et la monétisation progressive de nouvelles surfaces telles que les annonces de messagerie WhatsApp, l'IA commerciale et les produits d'agent de consommation. Au premier trimestre 2026, chacun de ces éléments génère déjà des revenus réels.

En ce qui concerne le flux de trésorerie disponible: Le FCF LTM est de 25,06 milliards de dollars, mais le FCF à court terme devrait être négatif en raison des pics de CapEx. Le modèle prévoit que les marges du FCF remonteront à environ 17 % d'ici 2030, à mesure que la construction de l'infrastructure arrivera à maturité, selon les estimations de TIKR. La marge de revenu net moyenne de 34,6 % signifie que Meta n'a pas besoin de plusieurs expansions pour atteindre le prix cible. Il s'agit là d'une distinction importante.

La baisse est réelle. Si les dépenses d'investissement restent élevées au-delà de 2027 ou si des mesures réglementaires limitent le ciblage publicitaire dans l'UE ou aux États-Unis, le TRI se comprime. Li a signalé lors de l'appel téléphonique du premier trimestre que les essais liés à la jeunesse prévus pour 2026 "pourraient en fin de compte se traduire par une perte matérielle". Ce risque secondaire mérite d'être pris en compte.

Le potentiel de croissance est tout aussi spécifique. Si Muse Spark permet un abonnement à l'IA grand public, ne serait-ce qu'une fraction des 3,5 milliards d'utilisateurs quotidiens de Meta, la base de revenus s'élargit bien au-delà de ce que le modèle publicitaire tarifie actuellement. Zuckerberg a été direct à ce sujet : "les gens seront également prêts à payer beaucoup d'argent pour avoir des versions premium ou de calcul élevé".

Conclusion

Les licenciements de cette semaine ne sont pas l'histoire pour les investisseurs. C'est la configuration. Meta entre dans la seconde moitié de 2026 en tant qu'entreprise plus légère avec plus de calcul, un modèle d'IA éprouvé et un moteur publicitaire générant déjà des rendements mesurables.

Le catalyseur à surveiller est le résultat du troisième trimestre 2026, attendu vers la fin du mois d'octobre. Au-delà de la question de savoir si Meta réalise un chiffre d'affaires conforme aux prévisions du deuxième trimestre (58 à 61 milliards de dollars), le signal clé sera la monétisation concrète liée à Meta AI : un abonnement, une tarification structurée de l'IA pour les entreprises ou des données commerciales provenant de WhatsApp. C'est ce qui transformera cet argument de valorisation en une histoire de bénéfices confirmée.

Le modèle TIKR mid-case prévoit que l'action atteindra environ le double de son prix actuel d'ici à la fin de 2030, sans nécessiter de multiples expansions. L'objectif moyen de la Bourse de ~827 $ implique une hausse d'environ 37 % sur une base de 12 mois seulement. Les licenciements sont douloureux pour les personnes concernées. Pour l'entreprise, il s'agit d'un pas calculé vers la société que Meta essaie de devenir.

Devriez-vous investir dans Meta Platforms ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant Meta Platforms, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d'une entreprise. Meta Platforms ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Meta Platforms sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !