Chiffres clés : James Hardie Industries (JHX) - 4e trimestre de l'exercice 2026

- Cours actuel : ~19$ au 20 mai 2026

- Chiffre d'affaires annuel pour l'exercice 2026 : 4,8 milliards de dollars, +25% par rapport à l'année précédente

- BPA ajusté pour l'ensemble de l'exercice 2026 : 0,30 $ (T4) ; EBITDA ajusté pour l'ensemble de l'exercice de 1,27 milliard de dollars

- Chiffre d'affaires du 4e trimestre de l'exercice 2026 : 1,4 milliard de dollars, +45 % par rapport à l'année précédente

- BPA ajusté du 4ème trimestre de l'exercice 2026 : 0,30

- Chiffred'affaires prévisionnel pour l'exercice 2027 : 5,25 milliards de dollars à 5,41 milliards de dollars (0 % à 3 % de croissance pro forma ; 1 % à 4 % de croissance organique)

- Objectif d'EBITDA ajusté pour l'exercice 2027 : 1,45 à 1,50 milliard de dollars

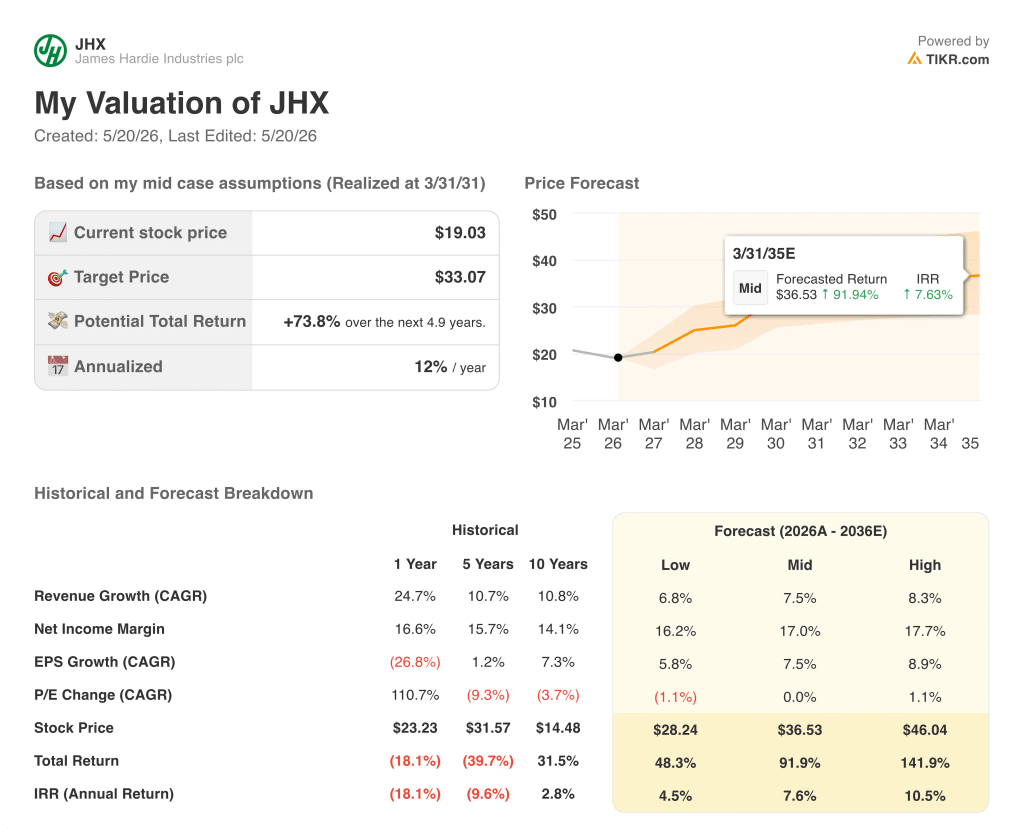

- Objectif de prix du modèle TIKR : 33 $ (cas moyen)

- Augmentation implicite : +74% par rapport au prix actuel

Le quatrième trimestre de JHX a dépassé les attentes. La question est de savoir si l'exercice 2027 peut absorber 100 millions de dollars de nouvelles pressions sur les coûts.

Le chiffre d'affaires de James Hardie Industries(JHX) au 4ème trimestre 2026 s'est élevé à 1,4 milliard de dollars, en hausse de 45% d'une année sur l'autre, avec un EBITDA ajusté de 381 millions de dollars à une marge de 27,1%, supérieure aux attentes.

L'acquisition d'AZEK est à l'origine d'une grande partie de cette croissance, avec un chiffre d'affaires acquis de 445 millions de dollars inclus dans le chiffre d'affaires du quatrième trimestre, selon le directeur financier Ryan Lada lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Sur une base organique, le chiffre d'affaires net du quatrième trimestre a baissé de 1 % et le chiffre d'affaires net organique de l'ensemble de l'année a baissé de 2 %, reflétant la faiblesse de l'activité principale du fibrociment.

Le segment Siding & Trim a enregistré un chiffre d'affaires net de 767 millions de dollars au quatrième trimestre, en hausse de 7 %, avec un EBITDA ajusté de 253 millions de dollars, soit une marge de 33 %.

Les conditions météorologiques ont perturbé le début du trimestre, avec des précipitations et des tempêtes supérieures à la moyenne en février et mars sur les principaux marchés, et la direction a estimé l'impact des conditions météorologiques sur les ventes de fibrociment à environ 20 millions de dollars au cours du trimestre, selon Ryan Lada lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Deck, Rail & Accessories a réalisé un chiffre d'affaires net de 345 millions de dollars, en hausse de 5 %, avec un EBITDA ajusté de 98 millions de dollars, soit une marge de 28 %.

Le chiffre d'affaires du segment DR&A a connu une croissance à un chiffre au 4ème trimestre, dépassant la forte croissance de l'année précédente, selon Ryan Lada lors de la conférence téléphonique sur les résultats du 4ème trimestre.

Le segment Australie et Nouvelle-Zélande a affiché un chiffre d'affaires net de 140 millions de dollars au quatrième trimestre, en hausse de 18%, principalement en raison des taux de change, avec un EBITDA ajusté de 50 millions de dollars, soit une marge de 36%.

L'Europe a contribué aux ventes nettes du quatrième trimestre à hauteur de 152 millions de dollars, en hausse de 13 %, principalement en raison des taux de change, avec un BAIIA ajusté de 23 millions de dollars à une marge de 15 %.

Pour l'ensemble de l'année, le flux de trésorerie disponible a atteint 314 millions de dollars, reflétant les coûts d'intégration et les coûts liés à l'acquisition qui ont pesé sur le chiffre, selon le PDG Aaron Erter lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Les prévisions pour l'exercice 2027 tablent sur un chiffre d'affaires net de 5,25 à 5,41 milliards de dollars et un EBITDA ajusté de 1,45 à 1,50 milliard de dollars, le flux de trésorerie disponible devant dépasser 500 millions de dollars grâce à la réduction des coûts d'intégration.

La direction a également signalé une nouvelle inflation des coûts d'environ 80 à 100 millions de dollars pour l'exercice 2027, due en grande partie à l'impact du conflit au Moyen-Orient sur les matières premières, le fret et les intrants énergétiques, avec environ deux tiers de cette pression en Amérique du Nord, selon Ryan Lada lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Les synergies de coûts ont atteint 80 millions de dollars à la fin de l'exercice 2026, alors que l'objectif initial était de 42 millions de dollars, et les synergies de revenus commerciaux devraient atteindre 125 millions de dollars à la fin de l'exercice 2027.

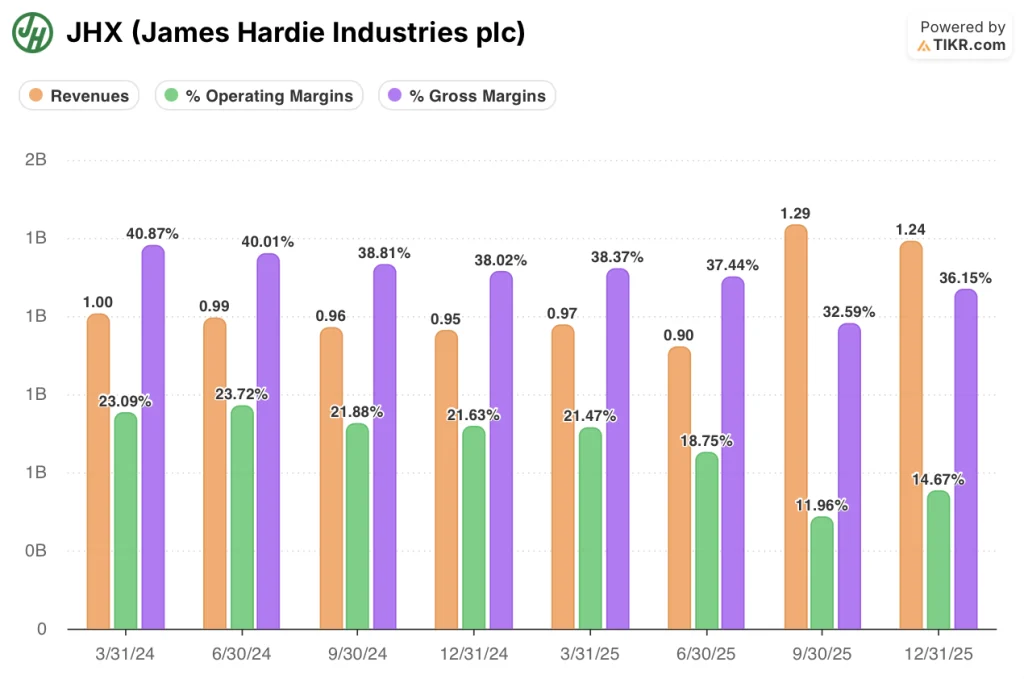

De la marge maximale à la compression de l'année d'intégration : Ce que montre le compte de résultat

Le compte de résultat montre clairement une compression au cours des huit derniers trimestres, l'acquisition d'AZEK ayant remodelé la structure des coûts à partir du troisième trimestre de l'exercice 2026.

La marge d'exploitation a culminé à 24 % au deuxième trimestre de l'exercice 2024 et a eu tendance à baisser régulièrement tout au long de l'exercice 2025, atteignant 21 % au premier trimestre de l'exercice 2025 avant de chuter plus fortement au deuxième trimestre de l'exercice 2025 pour atteindre 19 %.

La baisse s'est accélérée au cours du second semestre de l'exercice 2025, la marge d'exploitation atteignant 12 % au troisième trimestre de l'exercice 2025 lorsque les coûts d'intégration de l'AZEK ont été pris en compte dans le compte de résultat.

La marge d'exploitation du quatrième trimestre de l'exercice 2026 est remontée à 15 %, contre 12 % au troisième trimestre, les premiers bénéfices de l'optimisation de l'usine commençant à se faire sentir.

La marge brute a suivi un arc similaire, culminant à 41 % au premier trimestre de l'exercice 2024 et se comprimant à 37 % au premier trimestre de l'exercice 2025 avant de chuter à 33 % au troisième trimestre de l'exercice 2025 ; le quatrième trimestre de l'exercice 2026 montre une reprise partielle à 36 %.

Le chiffre d'affaires a fortement augmenté avec l'acquisition, passant de 970 millions de dollars au premier trimestre de l'exercice 2025 à 1,29 milliard de dollars au troisième trimestre de l'exercice 2025 et à 1,24 milliard de dollars au quatrième trimestre de l'exercice 2025, puis à 1,4 milliard de dollars au quatrième trimestre de l'exercice 2026.

La direction a attribué le rétablissement précoce des marges à l'optimisation de l'empreinte des usines et à la gestion des dépenses, y compris 25 millions de dollars d'économies annualisées provenant des fermetures d'usines réalisées au quatrième trimestre, selon Ryan Lada lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Le modèle TIKR évalue un redressement qui nécessite une exécution de la marge que l'entreprise n'a pas encore démontrée à l'échelle.

Le modèle d'évaluation TIKR évalue l'action James Hardie Industries à 33 $ dans l'hypothèse moyenne, ce qui implique un rendement total de 74 % par rapport au prix actuel d'environ 19 $, réalisé sur une période d'environ 5 ans.

L'hypothèse moyenne suppose un TCAC des revenus de 7,5 % et une marge bénéficiaire nette de 17 %, contre une marge bénéficiaire nette historique de 17 % sur un an et une moyenne de 16 % sur cinq ans.

Le TCAC de la variation du ratio C/B intégré dans le cas moyen est plat (0 %), ce qui signifie que le modèle n'attribue aucune expansion du multiple au prix cible : tout le rendement implicite est attribuable à la croissance des bénéfices, et non à l'augmentation de la cote.

C'est l'hypothèse la plus lourde : le modèle exige que l'entreprise augmente ses marges pour atteindre un bénéfice net de 17 % tout en absorbant une inflation des coûts de 80 à 100 millions de dollars et en intégrant une acquisition majeure, sans accorder de crédit pour la réexpansion des multiples si le sentiment s'améliore.

Dans l'hypothèse basse, le prix de l'action est fixé à 28,24 $ (rendement total de 48 %, TRI de 4,5 %), dans l'hypothèse moyenne à 36,53 $ (rendement total de 92 %, TRI de 7,6 %) et dans l'hypothèse haute à 46,04 $ (rendement total de 142 %, TRI de 10,5 %), selon le tableau des prévisions de TIKR.

L'écart entre l'hypothèse basse et l'hypothèse haute est important, ce qui reflète l'incertitude réelle quant à savoir si les synergies d'intégration de l'AZEK, la récupération des parts de marché du fibrociment et la discipline en matière de coûts peuvent converger dans le même délai.

Le débat pour l'action James Hardie Industries au cours de l'exercice 2027 n'est pas de savoir si l'intégration valait la peine. Il s'agit de savoir si les synergies peuvent dépasser une base de coûts nouvellement élargie à un moment où les conditions macroéconomiques s'assouplissent.

Devriez-vous investir dans James Hardie Industries plc ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Recherchez l'action James Hardie Industries et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre James Hardie Industries en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action JHX sur TIKR →