Principales statistiques pour l'action Dell

- Plage de 52 semaines : ~112 $ à ~285

- Prix actuel : 242,93

- Objectif moyen de la rue : ~255

- Prix cible TIKR (milieu) : ~$278

- TIKR TRI annualisé (moyen) : ~3% par an

- Chiffre d'affaires pour l'exercice 2026 : 113,5 milliards de dollars (en hausse de 19 % par rapport à l'année précédente)

- Bénéfice par action non GAAP pour l'exercice 2026 : 10,30 $ (en hausse de 27 % par rapport à l'année précédente)

- Commandes de serveurs d'IA pour l'exercice 2026 : 64,1 milliards de dollars

- Carnet de commandes AI à l'aube de l'exercice 2027 : 43 milliards de dollars

- Chiffre d'affaires prévisionnel pour l'exercice 2027 : ~$140B

Évaluez vos actions préférées comme DELL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Pourquoi la meilleure année de Dell est aussi la plus compliquée

Dell (DELL) a passé la majeure partie de son histoire à être définie par les PC et le matériel banalisé. Les deux dernières années ont complètement changé la donne. Dell a enregistré plus de 64 milliards de dollars de commandes de serveurs optimisés pour l'IA au cours de l'exercice 2026, a expédié plus de 25 milliards de dollars tout au long de l'année et a entamé l'exercice 2027 avec un carnet de commandes record de 43 milliards de dollars. Le PDG Jeff Clarke a qualifié cette année de déterminante. Rien qu'en termes de chiffre d'affaires, c'est le cas.

Le chiffre d'affaires annuel a atteint 113,5 milliards de dollars, en hausse de 19 %, avec un bénéfice par action non GAAP de 10,30 dollars, en hausse de 27 %, et un flux de trésorerie annuel de plus de 11 milliards de dollars. Dell a reversé 7,5 milliards de dollars à ses actionnaires, augmenté son dividende annuel de 20 % et approuvé une augmentation de 10 milliards de dollars de son autorisation de rachat.

Tout cela est vraiment solide. Ce qui est compliqué, c'est ce que cela signifie pour la structure des marges à long terme de l'entreprise, et c'est dans le graphique de la marge brute que l'on trouve cette information.

Voir les estimations historiques et prévisionnelles pour l'action DELL (C'est gratuit !) >>>

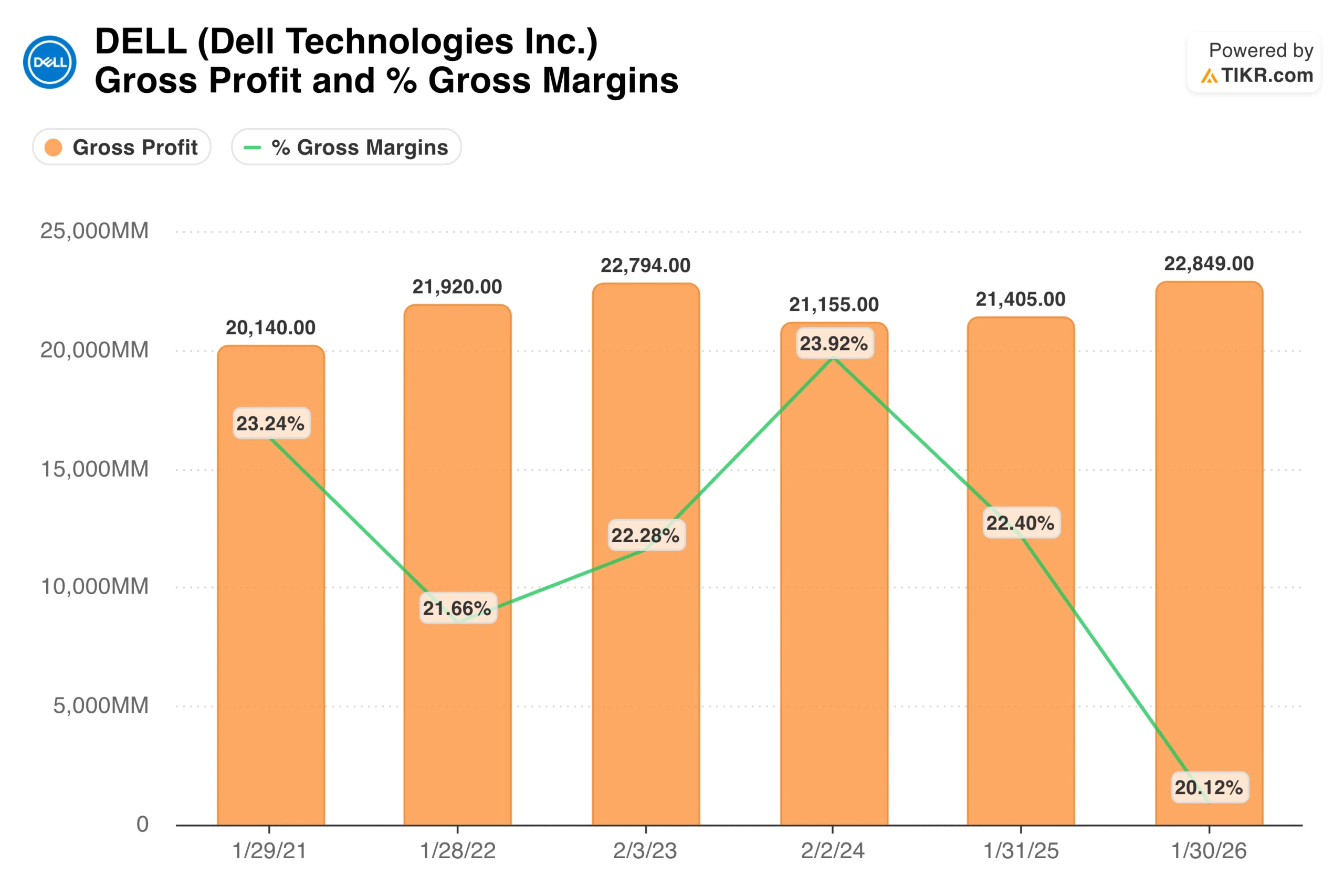

Ce que dit réellement le graphique de la marge brute

Les dollars de marge brute ont été relativement stables au cours des cinq dernières années, allant de 20,1 milliards de dollars à 22,8 milliards de dollars. Le chiffre de 22,85 milliards de dollars pour l'exercice 2026 est un record en termes absolus. Mais le pourcentage de marge brute est tombé à 20,1 % pour l'exercice 2026, le plus bas de cette série.

Ce déclin vous indique quelque chose de spécifique : Les serveurs d'IA sont des matériels qui génèrent d'énormes revenus, mais dont les marges sont faibles. Le taux de marge brute du quatrième trimestre était de 20,5 %, ce qui reflète l'évolution du mix vers les serveurs d'IA. Plus Dell génère de revenus pour les serveurs d'IA, plus le revenu total augmente et plus les bénéfices bruts augmentent, mais plus le pourcentage de marge se comprime.

Il ne s'agit pas d'un défaut de l'entreprise, mais d'une caractéristique structurelle de la vente de matériel à gros volume et à faible marge à des entreprises de grande taille.

La thèse du taureau indique que les services, les logiciels et le stockage s'attachent à ces ventes de serveurs au fil du temps, ce qui constitue des flux de revenus à marge plus élevée qui améliorent progressivement le mix. Le scénario baissier indique que les serveurs d'IA restent le principal moteur de revenus et que les marges restent structurellement comprimées.

La direction a indiqué que la rentabilité des serveurs d'IA s'oriente vers une marge d'exploitation à un chiffre, ce qui est le chiffre à surveiller au fur et à mesure que le carnet de commandes se transforme.

A quoi ressemble le redressement du revenu net

Le revenu net raconte une histoire plus claire. Il est tombé à 2,44 milliards de dollars au cours de l'exercice 2023, après que la scission de VMware a supprimé cette contribution aux résultats de Dell, puis il est remonté à 3,39 milliards de dollars au cours de l'exercice 2024, à 4,59 milliards de dollars au cours de l'exercice 2025 et au chiffre record de 5,94 milliards de dollars au cours de l'exercice 2026. La trajectoire est constamment ascendante et l'année la plus récente a été la plus forte de l'histoire de l'entreprise après la scission.

C'est dans l'écart entre la marge brute et le revenu net que se manifeste la discipline opérationnelle de Dell. Même si les marges brutes se sont réduites, l'effet de levier opérationnel dû à l'échelle et au contrôle des coûts a permis au revenu net d'augmenter de manière substantielle.

Les dépenses d'exploitation ont diminué en pourcentage du chiffre d'affaires pour atteindre 9,9 % au quatrième trimestre, et le bénéfice d'exploitation a augmenté de 32 % pour atteindre 3,5 milliards de dollars. Cette combinaison de dépenses disciplinées et d'une demande accrue est ce qui permet de transformer des marges brutes faibles en un revenu net record.

Voir ce que les analystes pensent de l'action DELL en ce moment (Gratuit avec TIKR) >>>

Ce que le modèle TIKR implique au prix actuel

L'objectif intermédiaire est d'environ 278 $ sur environ 4,7 ans, ce qui implique un rendement total d'environ 14 % à un taux annuel d'environ 3 %. Le modèle utilise une croissance du chiffre d'affaires d'environ 6 % par an, des marges de revenu net d'environ 6 % et une croissance du BPA d'environ 7 %. L'hypothèse basse, à environ 236 dollars, est en fait inférieure au cours actuel de l'action. L'hypothèse la plus élevée atteint environ 360 dollars, avec une croissance annuelle d'environ 5 %.

Cela vaut la peine d'être direct. Dell a connu l'une des meilleures années de son histoire, avec une croissance du chiffre d'affaires de 19 % et du bénéfice par action de 27 %, et aborde l'exercice 2027 avec une demande de serveurs IA sans précédent. Le modèle TIKR indique que l'action a intégré la plupart de ces éléments.

Le rendement de 411 % sur trois ans qui a précédé ce moment est exactement ce à quoi ressemble une action lorsque le marché a correctement anticipé une transformation et l'a récompensée à l'avance.

Ce qui pourrait faire grimper ou baisser les rendements

L'hypothèse haussière suppose que deux choses se produisent. Premièrement, le carnet de commandes de 43 milliards de dollars dans le domaine de l'IA se transforme en chiffre d'affaires sans annulations de commandes importantes ni détérioration des marges. La direction a prévu un chiffre d'affaires d'environ 140 milliards de dollars pour l'exercice 2027, le chiffre d'affaires des serveurs optimisés pour l'IA devant approximativement doubler pour atteindre environ 50 milliards de dollars.

Deuxièmement, les taux d'attachement des services et du stockage s'améliorent au fil du temps, ce qui porte progressivement la marge mixte au-dessus du niveau actuel de 20 %. Si ces deux hypothèses se réalisent, le scénario le plus optimiste, qui se situe aux alentours de 360 dollars, devient le scénario le plus pertinent.

Les risques sont également spécifiques. Hewlett Packard Enterprise a prévenu que les pénuries de mémoire persisteront jusqu'en 2027, un composant essentiel pour les configurations de serveurs IA à haute densité de Dell. Les contraintes d'approvisionnement pourraient ralentir la conversion du carnet de commandes.

Les marges brutes pourraient rester comprimées si l'évolution du mix vers les serveurs IA s'accentue au lieu de s'équilibrer. Et à environ 24 fois les bénéfices prévisionnels, l'action n'offre pas beaucoup de marge de manœuvre pour les erreurs d'exécution.

DELL vaut-il la peine d'être acheté à 243 $ ?

Dell est une entreprise véritablement transformée. Le carnet de commandes de serveurs AI, la génération record de liquidités, les rachats d'actions et l'augmentation du dividende sont autant d'éléments qui témoignent de l'excellente performance de l'entreprise dans l'un des cycles de dépenses séculaires les plus puissants dans le domaine de la technologie d'entreprise.

La lecture honnête du modèle TIKR est que l'action est proche de sa juste valeur au prix actuel. Un rendement moyen d'environ 3 % par an n'est pas une raison pour vendre une entreprise de qualité, mais c'est une raison pour être lucide sur ce que vous achetez.

Pour les investisseurs qui détiennent déjà Dell, le modèle recommande de conserver l'action. Pour les investisseurs qui décident d'initier à 243 $, la hausse nécessite que l'hypothèse haute se matérialise, et l'hypothèse basse est essentiellement stable.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action DELL (C'est gratuit !) >>>

À la recherche de nouvelles occasions ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !