Principaux enseignements :

- Échelle des bénéfices : UniCredit a généré 25 milliards d'euros de revenus et 11 milliards d'euros de bénéfices nets au cours des douze derniers mois, ce qui témoigne d'une forte conversion des bénéfices après la normalisation des taux d'intérêt.

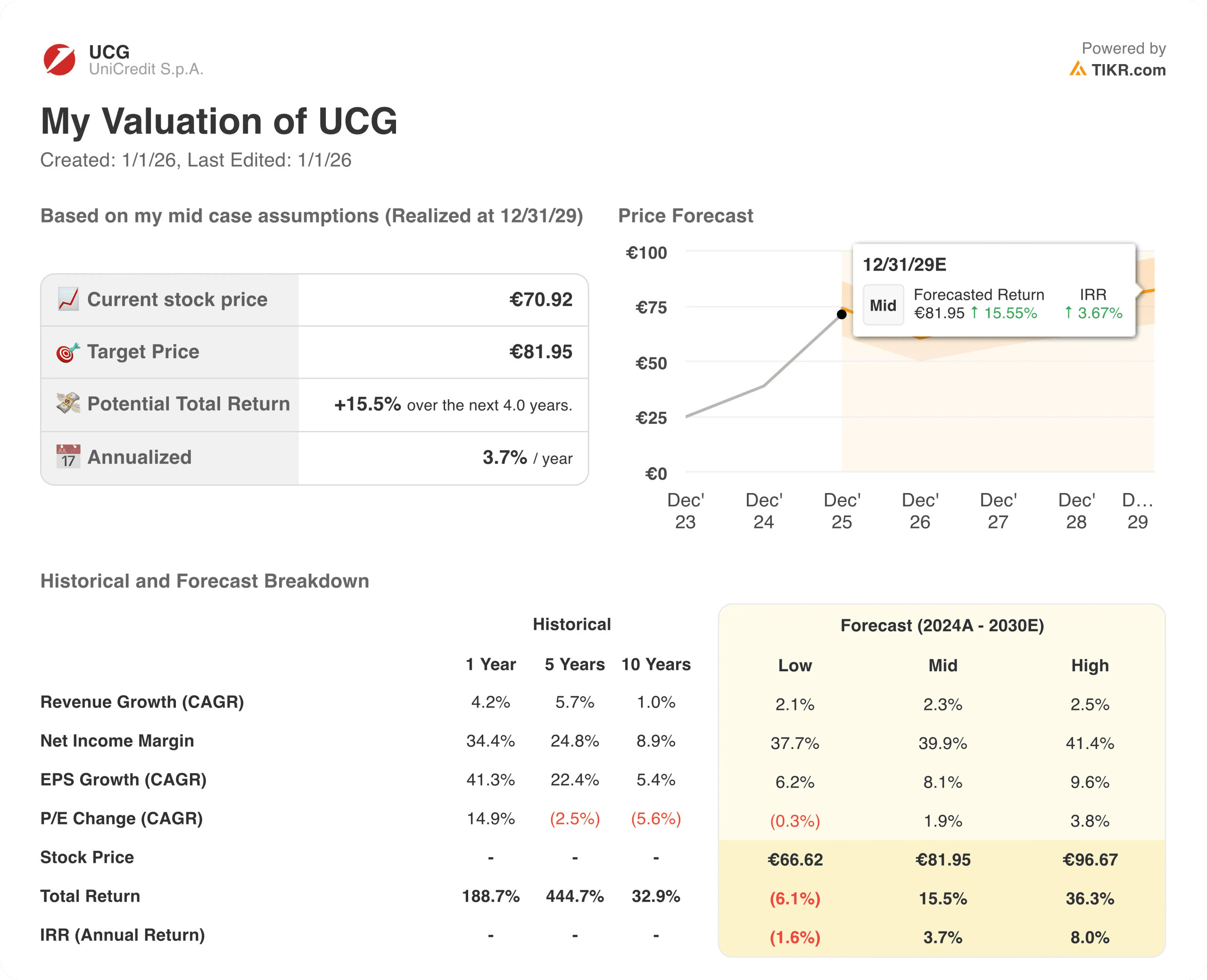

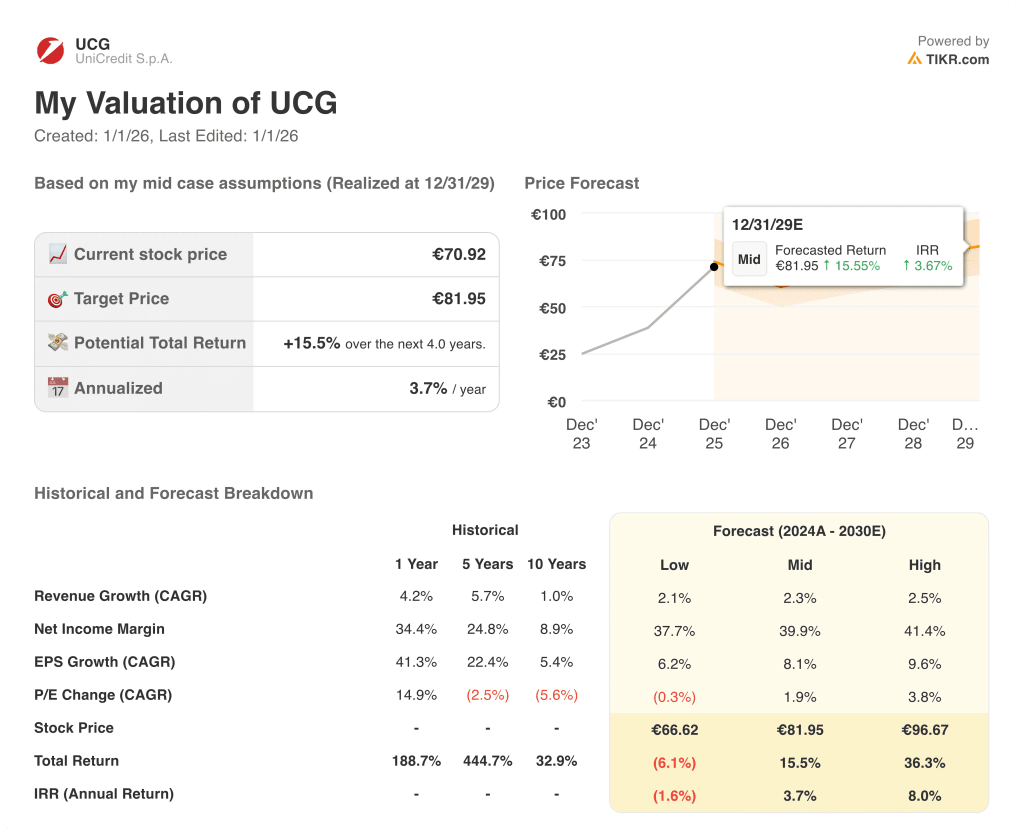

- Projection de prix : Sur la base des hypothèses de valorisation, l'action UniCredit pourrait atteindre 77 € d'ici décembre 2027.

- Gains potentiels : Cet objectif représente une hausse totale d'environ 10 % par rapport au cours actuel, proche de 70 €.

- Rendement annuel : Le résultat implicite équivaut à un rendement annualisé d'environ 5 % au cours des deux prochaines années, grâce aux rendements du capital et à la stabilité des bénéfices.

UniCredit S.p.A.(UCG) est une banque paneuropéenne avec une forte présence en Italie, en Allemagne et en Europe centrale et orientale, au service des particuliers, des entreprises et des clients institutionnels dans les domaines du crédit, des paiements et des marchés de capitaux.

La clarté politique récente en Italie a confirmé l'indépendance de la banque centrale et a réduit les inquiétudes concernant le risque systémique, améliorant ainsi le contexte opérationnel pour les banques nationales ayant une exposition importante à la dette souveraine et à la dette des particuliers.

Au cours des douze derniers mois, UniCredit a généré 25 milliards d'euros de revenus, reflétant la stabilité des volumes de prêts et la résistance des revenus nets d'intérêts malgré une trajectoire plus lente de réduction des taux.

Le revenu net a atteint 11 milliards d'euros au cours de la même période, ce qui montre qu'un contrôle rigoureux des coûts et une diminution des provisions pour pertes sur prêts ont permis aux revenus de se traduire efficacement en bénéfices.

L'efficacité des bénéfices reste forte, avec des marges de revenu net supérieures à 40 %, soutenues par des dépenses d'exploitation restreintes et une détérioration limitée du crédit sur les principaux marchés européens.

Malgré une forte rentabilité et un rendement du dividende supérieur à 5 %, l'action se négocie à près de 8 fois les bénéfices à terme, ce qui soulève la question de savoir si la valorisation reflète pleinement la durabilité des bénéfices à mesure que les vents contraires des taux s'estompent.

Ce que dit le modèle pour l'action UniCredit

Nous avons évalué l'évaluation d'UniCredit sur la base de revenus d'intérêts nets stables, de coûts disciplinés et de rendements du capital sur les principaux marchés bancaires européens.

En utilisant une croissance des revenus de 2 %, des marges d'exploitation de 63 % et un multiple de sortie de 8 fois, le modèle reflète une rentabilité post-cycle normalisée et une évaluation prudente.

Le modèle indique qu'UniCredit pourrait atteindre 77 € d'ici 2027, ce qui implique un rendement total de 10 % ou un rendement annualisé d'environ 5 % sur deux ans.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action UCG :

1. Croissance du chiffre d'affaires : 1,9%

Les revenus d'UniCredit sont passés de 18 milliards d'euros en 2022 à 25 milliards d'euros à LTM, reflétant largement le cycle de hausse des taux d'intérêt plutôt que l'expansion structurelle du bilan.

La croissance s'est accélérée au cours de la période 2022-2023, puis a ralenti à environ 5 % en 2024, les volumes de prêts se normalisant en Italie et sur les principaux marchés européens.

La croissance des revenus nets d'intérêts s'est modérée pour atteindre environ 3 % à LTM, ce qui indique un passage des vents contraires des taux maximums à des conditions bancaires plus stables.

Les estimations prévisionnelles suggèrent que les revenus se stabilisent autour de 25-26 milliards d'euros jusqu'en 2027, indiquant une croissance organique à un chiffre, limitée par des marchés de crédit matures.

La croissance des prêts reste limitée par des normes de souscription conservatrices, tandis que les revenus de commissions et les services numériques apportent un soutien supplémentaire sans compenser totalement la normalisation des taux.

Selon les estimations consensuelles des analystes, l'hypothèse d'une croissance des revenus de 1,9 % reflète une activité bancaire de base stable, équilibrée par des vents contraires monétaires qui s'estompent et des leviers d'expansion structurelle limités.

2. Marges d'exploitation : 62.8%

La marge EBIT d'UniCredit est passée de 45 % en 2021 à plus de 62 % en 2024, ce qui témoigne d'un fort effet de levier opérationnel au cours du cycle de bénéfices axé sur les taux.

La discipline en matière de coûts s'est sensiblement améliorée, les frais hors intérêts ayant diminué alors que les revenus ont augmenté, ce qui a permis à la rentabilité d'évoluer plus rapidement que la croissance du bilan.

Les marges de revenu net normalisées ont dépassé 40 % à LTM, soutenues par la diminution des provisions pour pertes sur prêts et la croissance contrôlée des rémunérations sur les principaux marchés.

Les marges ont probablement atteint leur maximum lorsque les taux d'intérêt étaient élevés et devraient se stabiliser plutôt que d'augmenter de manière significative lorsque les taux se normaliseront.

Les projections prévisionnelles situent les marges EBIT dans une fourchette de 61 à 63 % jusqu'en 2027, ce qui est cohérent avec l'exécution récente et les contrôles de coûts en cours.

Conformément aux projections du consensus des analystes, une marge d'exploitation de 62,8 % reflète une gestion disciplinée des dépenses, compensée par une normalisation après une rentabilité exceptionnelle due aux taux.

3. Multiple P/E de sortie : 8,4x

UniCredit se négocie actuellement à près de 8× les bénéfices normalisés à terme, ce qui est inférieur aux moyennes bancaires européennes à long terme, malgré une forte rentabilité.

Les multiples d'évaluation à long terme ont varié entre 8× et 10× au cours des dernières périodes, reflétant la sensibilité macroéconomique et la cyclicité des bénéfices.

La prudence des investisseurs persiste en ce qui concerne la croissance, la réglementation et l'exposition souveraine en Europe, ce qui limite l'appétit pour une expansion agressive des valorisations.

Les rendements des dividendes supérieurs à 5 % ancrent la valorisation, mais limitent également les attentes d'une réévaluation significative des multiples.

L'incertitude réglementaire et la normalisation des taux d'intérêt continuent de limiter la hausse malgré l'amélioration de la durabilité des bénéfices.

Sur la base des estimations consensuelles du marché, un multiple de sortie de 8,4× met en balance la forte génération de liquidités et les dividendes avec le sentiment conservateur des banques européennes et la visibilité limitée d'une revalorisation.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des banques européennes dépendent de la normalisation des taux, de la qualité du crédit et de la discipline en matière de capital. Voici comment l'action UniCredit pourrait évoluer dans différents scénarios jusqu'en 2027.

- Scénario bas : si les baisses de taux s'accélèrent et que la croissance des prêts s'affaiblit, le chiffre d'affaires se maintient à 2,1 % et la marge bénéficiaire nette se rapproche de 38 %, soit un rendement annuel d'environ 2 %.

- Scénario moyen : si le chiffre d'affaires augmente à 2,3 %, que la maîtrise des coûts se maintient et que la marge bénéficiaire nette reste à 40 % → 4 % de rendement annuel.

- Cas élevé : si la qualité du crédit reste élevée et que les revenus de commissions s'améliorent, les revenus augmentent de 2,5 % et les marges de revenu net augmentent pour atteindre 41 % → 8 % de rendement annuel.

UniCredit est entré dans une phase de bénéfices réguliers, soutenue par les rendements du capital, les tendances stables du crédit et un contrôle discipliné des coûts.

Un prix cible de €77 par action d'ici 2027 est réalisable si les marges restent proches des niveaux actuels et si la valorisation continue de refléter les bénéfices normalisés plutôt qu'une nouvelle expansion des multiples.

Quelle est l'ampleur de la hausse d'UCG à partir de maintenant ?

Le nouveau modèle d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

A la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !