Statistiques clés pour l'action Autodesk

- Prix actuel : 240,99

- Prix cible (moyen) : ~$429

- Objectif de la Bourse : ~325

- Rendement total potentiel : ~78%

- TRI annualisé : ~13% / an

- Réaction aux bénéfices : +5,32% (26 février 2026)

- Réduction maximale : 33,15% (10 avril 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Autodesk (ADSK) a connu l'une des années les plus étranges dans le domaine des logiciels à grande capitalisation. L'entreprise continue de dépasser les estimations. L'action continue d'être vendue.

ADSK a clôturé à 240,99 $, soit une baisse de 27 % par rapport à son plus haut de 52 semaines (329,09 $) et à peine 27 $ au-dessus de son plus bas de 52 semaines (214,10 $). Cinq trimestres consécutifs de dépassement des attentes des analystes en termes de chiffre d'affaires, d'EBITDA et de flux de trésorerie disponible n'ont pas permis d'arrêter la chute. Les inquiétudes du marché se concentrent sur une réduction de 7% de la main d'œuvre en janvier 2026, l'affaiblissement du vent arrière du nouveau modèle de transaction d'Autodesk, et une rotation sectorielle des logiciels d'application qui a poussé Citi à réduire l'action à Neutre en avril. ADSK a atteint une baisse maximale de 33,15 % le 10 avril.

Le directeur financier Janesh Moorjani s'est présenté à la Morgan Stanley Technology, Media & Telecom Conference le 4 mars et a formulé l'une des thèses les plus claires sur l'IA et la plateforme d'Autodesk au cours de ce cycle. Ce qu'il a dit sur les fossés de données, l'expansion du cycle de vie et la monétisation basée sur la consommation raconte une histoire différente de celle que reflète le cours de l'action. Avec les résultats du premier trimestre de l'exercice 2027 qui arriveront le jeudi 28 mai, cet écart sera mis à l'épreuve pour la première fois.

Le trimestre qui aurait dû être le plus important

Le quatrième trimestre de l'exercice 2026, publié le 26 février, a été parfait sur tous les plans. Le chiffre d'affaires a augmenté de 19 % d'une année sur l'autre pour atteindre 1,957 milliard de dollars, dépassant le consensus de 1,912 milliard de dollars. Le bénéfice par action ajusté s'est élevé à 2,85 dollars, contre une estimation de 2,64 dollars. Le flux de trésorerie disponible pour le trimestre a atteint 972 millions de dollars. L'action a augmenté de 5,32 % ce jour-là, puis a perdu la majeure partie de sa valeur pendant six semaines.

Le problème résidait dans le discours, pas dans les chiffres. En janvier, Autodesk a supprimé environ 7 % de sa main-d'œuvre mondiale, soit environ 1 000 employés, principalement dans des fonctions de vente en contact avec la clientèle. Chez Morgan Stanley, M. Moorjani a décrit cette mesure comme "la phase finale d'une transition globale du modèle d'entreprise", une réaffectation délibérée et non une retraite. Les économies réalisées grâce à la restructuration sont réinvesties dans de nouveaux profils de vendeurs, dans le marketing et dans la R&D en matière d'IA et de plateformes.

L'effet sur la marge d'exploitation est modeste. Autodesk a prévu une expansion d'environ 75 points de base pour l'exercice 2027, absorbant environ 100 points de base de l'effet de tête comptable du modèle de transaction tout en reflétant un véritable effet de levier sous-jacent. Le consensus sur TIKR prévoit une augmentation des marges EBITDA de 40,7 % pour l'exercice 2026 à environ 41 % pour l'exercice 2027 et à environ 44 % pour l'exercice 2029.

M. Moorjani a reconnu directement le risque lié à l'organisation des ventes : "Il y a des perturbations à court terme dans l'organisation des ventes liées à la mise en œuvre de [la nouvelle structure] et aux équipes d'expansion" Cette franchise explique en partie pourquoi l'action a été sanctionnée. Elle suggère également que la direction exécute une transition délibérée plutôt que de réagir à la détérioration de la demande.

Voir les estimations historiques et futures pour l'action Autodesk (C'est gratuit !) >>>

Le marché sous-estime la valeur de trois marchés

Chez Morgan Stanley, Moorjani a résumé la position concurrentielle d'Autodesk en matière d'IA en trois points : les données, le contexte et l'expertise.

En ce qui concerne les données, Autodesk a formé ses modèles de base sur les données de projets de centaines de milliers de clients accumulées au fil des décennies, dont aucune n'est disponible dans le domaine public. Comme l'a déclaré M. Moorjani : "Nous avons le droit d'entraîner nos modèles sur leurs données, ce qui nous permet de développer des capacités beaucoup plus puissantes" Les concurrents qui travaillent à partir d'ensembles de données accessibles au public sont structurellement désavantagés pour les applications de conception et de construction.

Le contexte constitue la deuxième couche. Les flux de travail d'Autodesk intègrent des informations sur le projet, les dépendances réglementaires, les relations entre les systèmes mécaniques et les implications financières des modifications de la conception. Moorjani a concrétisé cette idée : "Lorsque vous déplacez ce mur, que faites-vous de toutes les choses que vous ne pouvez pas voir ? Celui d'Autodesk le peut.

L'expertise est le troisième élément. M. Moorjani a fait remarquer que les compétences en matière d'IA 3D sont parmi les plus rares du secteur, et qu'Autodesk s'efforce de les développer depuis près d'une décennie. Le projet Bernini, le modèle d'IA générative fondamental de l'entreprise pour la 3D, a vu le jour dans des laboratoires de recherche internes, une piste que les concurrents ne peuvent pas reproduire rapidement.

La voie de la monétisation passe par trois niveaux : l'automatisation des tâches fournie par les abonnements existants, puis l'automatisation du flux de travail et du système dans son ensemble, avec une tarification basée sur la consommation au fur et à mesure que les charges de travail deviennent plus intensives en calcul. M. Moorjani a fait remarquer que 17 % des activités d'Autodesk étaient déjà basées sur des modèles de consommation au cours de l'exercice 2025, et que l'infrastructure de mise sur le marché pour ce changement existe déjà. L'effet négatif sur la marge brute d'un calcul plus lourd est reconnu et, selon M. Moorjani, il a déjà été pris en compte dans les objectifs à long terme de l'entreprise.

L'expansion du cycle de vie : personne n'en évalue pleinement le prix

Autodesk Construction Cloud gagne du terrain précisément dans les segments où les pipelines sont les plus profonds. La construction de centres de données est l'un des principaux moteurs de la demande, souligne M. Moorjani. Selon l'Associated Builders and Contractors, le carnet de commandes de la construction aux États-Unis atteindra 8,8 mois en avril 2026, sous l'impulsion des mégaprojets de centres de données, les entrepreneurs de l'infrastructure numérique ayant des carnets de commandes beaucoup plus longs que la moyenne de l'industrie. M. Moorjani a fait remarquer que les clients du secteur de la construction ont généralement un carnet de commandes de 8 à 10 mois, des contraintes de capacité qui font de l'adoption de la technologie une nécessité et non un choix.

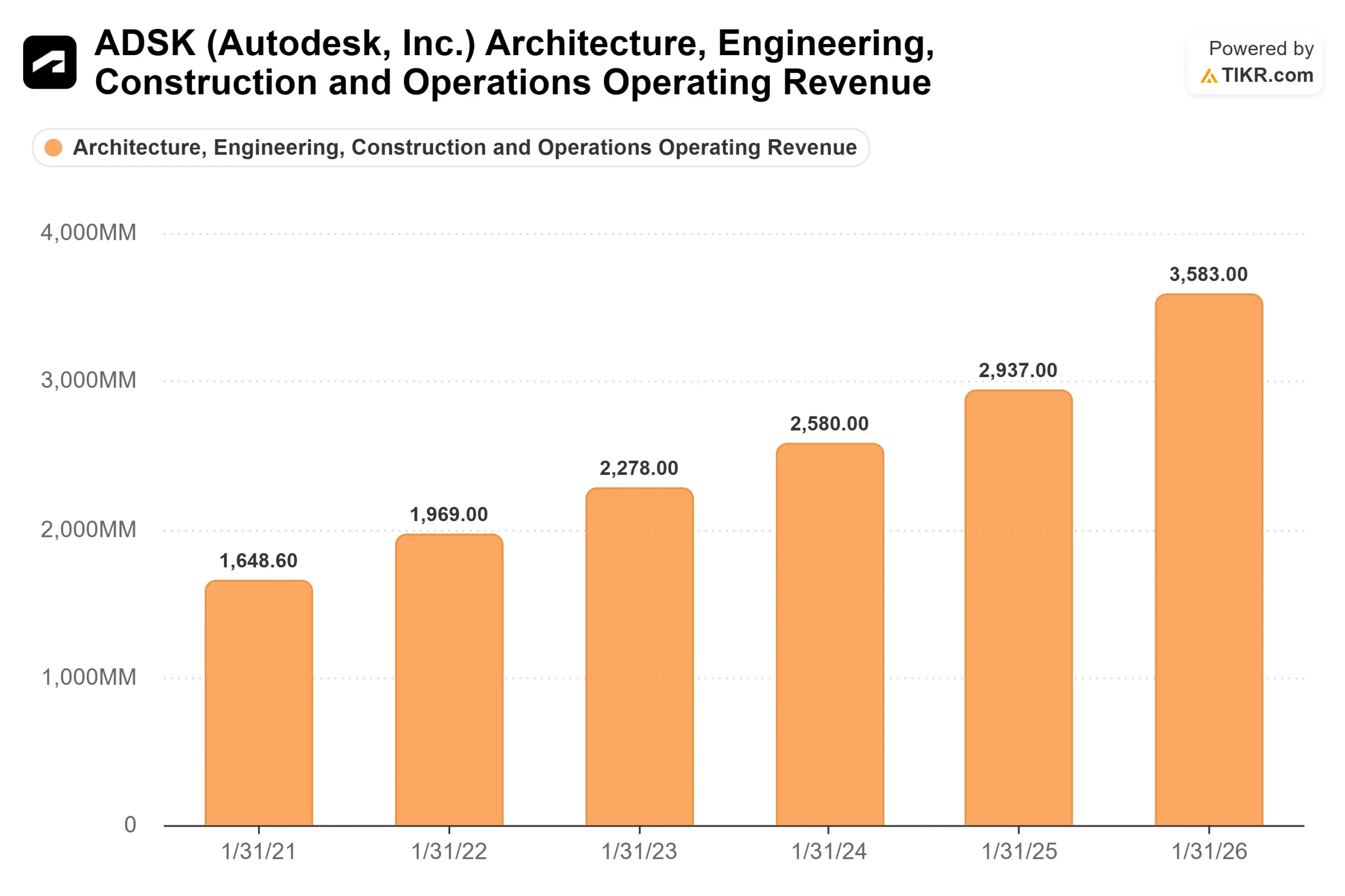

En ce qui concerne la fabrication, Fusion, la plateforme d'ingénierie et de fabrication assistée par ordinateur basée sur le cloud d'Autodesk, s'étend à des comptes de taille moyenne de dix à vingt places, au-delà de sa base historique d'une à cinq places. Selon les données sectorielles de TIKR, le chiffre d'affaires de la fabrication est passé de 1 189 millions de dollars pour l'exercice 2025 à 1 379 millions de dollars pour l'exercice 2026, soit une hausse de 16 %. Les revenus de l'architecture, de l'ingénierie, de la construction et des opérations ont atteint 3 583 millions de dollars au cours de l'exercice 2026, contre 2 937 millions de dollars l'année précédente.

La couche des opérations est la plus tournée vers l'avenir. M. Moorjani a décrit des ambitions couvrant à la fois les opérations de construction et de fabrication, avec une approche reflétant l'entrée d'Autodesk dans le secteur de la construction : des acquisitions d'ancrage suivies d'un développement organique. Si ce cycle de vie se termine, l'implication d'Autodesk dans un projet passe de plusieurs années à plusieurs décennies.

ADSK est-elle sous-évaluée en ce moment ?

En dépit de cinq résultats positifs consécutifs, ADSK se négocie à 15,16x NTM EV/EBITDA et 19,40x NTM P/E, tout près de la moyenne du groupe de référence de 14,84x NTM EV/EBITDA. Les logiciels de conception directe PTC et Dassault Systèmes se négocient respectivement à 12,89x et 10,55x NTM EV/EBITDA, avec des plates-formes plus étroites. Autodesk n'exige pas de prime par rapport à des entreprises comparables, ce qui est inhabituel compte tenu de son profil de flux de trésorerie disponible et de sa trajectoire d'expansion des marges.

Les 32 analystes qui couvrent ADSK comprennent 24 achats, 6 surperformances et 3 conservations, avec un objectif moyen de ~325 $, soit environ 35 % au-dessus du prix actuel. BofA a rétabli la couverture à Buy le 12 mai, avec un objectif de 300 $, citant les données d'Autodesk, le contexte 3D et l'investissement de dix ans dans l'IA comme des avantages structurels difficiles à répliquer.

Voir comment Autodesk se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 240,99

- Prix cible (moyen) : ~$429

- Rendement total potentiel : ~78%

- TRI annualisé : ~13% / an

Le modèle TIKR de cas moyen suppose un TCAC des revenus d'environ 8 % de l'exercice 2026 à janvier 2031, un ralentissement par rapport au taux de 17,5 % sur un an, maiscohérent avec la moyenne historique de 11,1 % sur 10 ans. Il ne s'agit pas d'une histoire d'hypercroissance. Le rendement est dû à l'expansion des marges et à la normalisation des multiples, et non à l'accélération des revenus.

Les deux principaux moteurs de croissance sont l'expansion des abonnements AECO, soutenue par la profondeur du carnet de commandes de la construction et la poussée de la plateforme dans les opérations, et la montée en gamme de Fusion dans les comptes industriels de taille moyenne. Le moteur de la marge est l'effet de levier opérationnel des abonnements, les économies de restructuration s'accumulant, avec des marges de revenu net atteignant environ 33% dans le cas moyen. Le principal risque est l'exécution de la mise sur le marché : si la stabilisation de la force de vente prend plus de temps que prévu, les facturations de nouvelles affaires pourraient être décevantes au cours du premier semestre de l'exercice 2027, comprimant davantage le multiple de valorisation avant que la reprise ne s'installe.

Conclusion

Ce qu'il faut surveiller jeudi, c'est si les résultats du premier trimestre de l'exercice 2027 confirment que les perturbations du marché s'estompent. Le consensus s'attend à un chiffre d'affaires de 1,893 milliard de dollars et à un BPA ajusté de 2,84 dollars. Les chiffres importent moins que les commentaires. Un résultat supérieur aux attentes avec des prévisions stables ou revues à la hausse pour l'ensemble de l'année confirmerait ce point de vue et commencerait à combler l'écart entre un titre à 241 $ et un objectif consensuel d'environ 325 $.

Si les facturations sont décevantes ou si les prévisions sont revues à la baisse, la thèse s'étend plutôt qu'elle ne s'effondre. La demande d'Autodesk en matière de construction, le pipeline de centres de données, l'expansion de Fusion et les ambitions en matière de cycle de vie des opérations sont des moteurs pluriannuels. Le seuil pour jeudi est simple : la direction doit signaler que la perturbation a atteint son apogée au premier trimestre, et non pas qu'elle est toujours en cours de construction.

Faut-il investir dans Autodesk ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Autodesk et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Autodesk ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Autodesk sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !