Principales statistiques pour l'action ResMed

- Fourchette de 52 semaines : 199 $ à 294

- Prix actuel : 208

- Objectif moyen : 271

- Objectif supérieur de la rue : 340

- Consensus des analystes : 8 achats / 3 surperformances / 7 conservations / 1 vente

- Objectif du modèle TIKR (juin 2030) : 311

ResMed dépasse ses estimations pour le troisième trimestre, les données sur le GLP-1 renversant le scénario de la menace

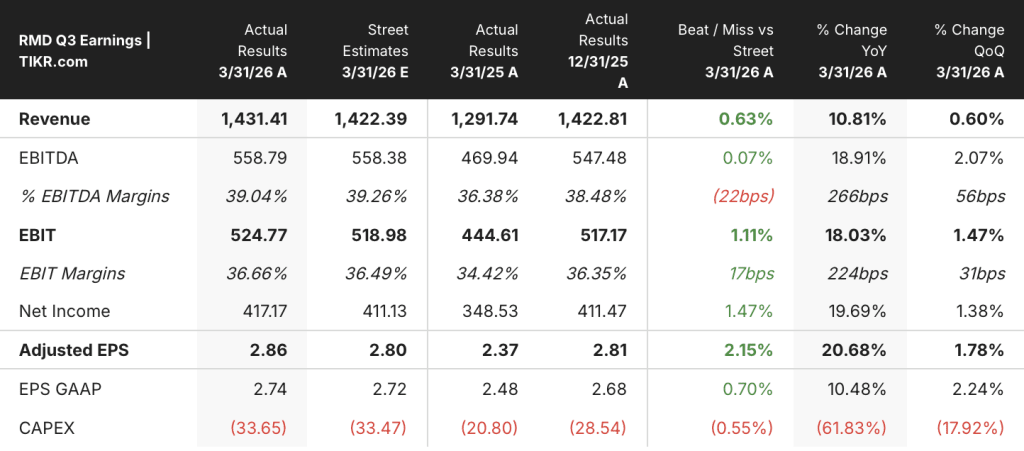

ResMed Inc.(RMD), le leader mondial de la thérapie CPAP et de l'apnée du sommeil, a publié ses résultats du troisième trimestre fiscal 2026 le 30 avril avec des revenus de 1,43 milliard de dollars - en hausse de 11% en glissement annuel et supérieur à l'estimation de la rue de 1,42 milliard de dollars.

Le BPA ajusté s'est établi à 2,86 $, dépassant le consensus de 2,80 $ et augmentant de 21 % par rapport à la période précédente.

La progression a été générale : les ventes d'appareils ont augmenté de 6 % au niveau mondial à taux de change constant, tandis que les masques et accessoires ont progressé de 12 %, le segment des masques des Amériques affichant une croissance à deux chiffres, même en excluant la contribution de l'acquisition de VirtuOx.

L'effet de levier opérationnel s'est maintenu. La marge brute a augmenté de 290 points de base d'une année sur l'autre pour atteindre 62,8 %, grâce à l'amélioration des coûts des composants, à l'efficacité de la fabrication et à l'optimisation du fret - la direction prévoit une marge brute pour l'ensemble de l'année fermement comprise entre 62 % et 63 %.

Le flux de trésorerie disponible a atteint 520 millions de dollars au cours du trimestre, dépassant à nouveau la conversion à 100 %, et a permis de financer 175 millions de dollars de rachats d'actions et un dividende de 0,60 dollar par action.

La société a également annoncé l'acquisition, pour 340 millions de dollars, de Noctrix Health, qui cible le marché du syndrome des jambes sans repos avec un dispositif de stimulation nerveuse Nidra, classé de novo-par la FDA, et dont le PDG Mick Farrell a dit qu'il se développait plus rapidement que ResMed avec des marges brutes plus élevées.

L'évolution la plus significative sur le plan analytique n'a rien à voir avec les chiffres clés du trimestre.

ResMed a présenté des données réelles issues d'une cohorte de 1,7 million de patients montrant que les patients sous PAP qui commencent ensuite un traitement au GLP-1 ont des taux de réapprovisionnement supérieurs de 5,1 % à deux ans et de 6,2 % à trois ans par rapport aux patients sous PAP uniquement - ce qui renverse directement le postulat selon lequel les médicaments au GLP-1 cannibalisent la demande de PPC.

Farrell a été direct lors de la conférence téléphonique sur les résultats du troisième trimestre 2026: "Nous pensons que les GLP-1 sont vraiment une mégatendance et une opportunité de génération de demande unique pour ResMed."

Une analyse distincte des demandes de remboursement de 2,1 millions de patients a révélé que les patients ayant des prescriptions à la fois pour la PAP et le GLP-1 sont environ 11 % plus susceptibles d'entamer un traitement par PAP que ceux ayant une prescription de PAP uniquement.

Bien que la pilule expérimentale AD109 d'Apnimed ait atteint l'objectif de réduction des interruptions respiratoires liées à l'apnée du sommeil qu'elle s'était fixé dans le cadre d'un essai de phase avancée, la direction s'est fermement opposée à la thèse de la substitution de l'appareil, soulignant que la PPC élimine les épisodes d'apnée chez plus de 90 % des patients - une barre qu'aucune option pharmaceutique n'atteint actuellement.

Wall Street maintient une conviction de hausse de 30 % sur RMD malgré la décote

La lecture actuelle de Wall Street sur l'action ResMed est constructive mais pas unanime, et l'écart entre ce que les analystes pensent être la place de l'action et ce qu'elle représente est inhabituellement grand.

Quinze analystes ont couvert RMD avec 8 achats, 3 surperformances, 7 conservations et 1 vente - une distribution qui penche vers l'optimisme mais qui s'accompagne d'une réelle prudence.

L'objectif moyen des analystes se situe autour de 271 $, ce qui implique une hausse d'environ 30 % par rapport au cours actuel de 208 $, ce qui constitue un écart inhabituellement important pour une société qui a fait preuve d'une exécution cohérente.

L'objectif le plus élevé des analystes atteint 340 $, ce qui indique un scénario où l'histoire du GLP-1 se résout en faveur de ResMed et où la croissance organique du marché s'accélère.

La thèse de la plupart des analystes est celle d'une croissance structurelle comprimée : une entreprise dont 80 % du marché adressable de l'apnée du sommeil n'est pas encore diagnostiqué, un segment de masques et d'accessoires à revenus récurrents qui génère désormais une croissance annuelle à deux chiffres, et un profil de marge qui s'étend vers des marges EBIT de 37 % d'ici l'exercice 2027.

Le BPA est la mesure pour laquelle les perspectives sont les plus claires. Le tableau des estimations de TIKR montre un consensus sur le BPA de 2,90 $ pour le trimestre de juin 2026 - en hausse d'environ 14 % d'une année sur l'autre - passant à 3,12 $ pour le trimestre de mars 2027, une trajectoire qui suppose qu'une croissance soutenue des revenus à un chiffre se traduise par une croissance plus rapide des bénéfices à mesure que les frais de vente et d'administration augmentent.

Le consensus sur le chiffre d'affaires pour le trimestre de juin 2026 s'établit à environ 1,46 milliard de dollars, pour atteindre environ 1,53 milliard de dollars d'ici le trimestre de mars 2027 - la décélération du rythme de 11 % du troisième trimestre à une croissance d'environ 7-8 % reflète à la fois les comparaisons plus difficiles d'une année sur l'autre et le scepticisme résiduel du marché quant à la demande soutenue d'appareils.

Le principal risque que les analystes surveillent est l'augmentation des coûts d'intégration de Noctrix, la direction prévoyant un effet négatif d'environ 0,02 $ sur le bénéfice par action non GAAP du quatrième trimestre, et la question de savoir si le retour concurrentiel de Philips sur le marché américain en 2026 capturera une partie de la part de ResMed dans les appareils.

RMD est sous-évaluée : une société affichant une croissance du BPA de 21 %, des marges brutes de 62,8 % et un ensemble de données de 1,7 million de patients réfutant la thèse baissière centrale ne se négocie généralement pas avec une décote de 29 % par rapport à son objectif consensuel - et le modèle TIKR met un chiffre plus précis sur cet écart.

L'architecture des marges de ResMed : Les revenus augmentent, les coûts ne suivent pas

Les revenus totaux ont atteint 1,43 milliard de dollars au cours du trimestre mars 2026, en hausse de 10,8 % d'une année sur l'autre, prolongeant une série de croissance ininterrompue du chiffre d'affaires à un chiffre ou plus, qui s'étend sur quatre trimestres consécutifs à travers le compte de résultat.

Le bénéfice brut a augmenté à 0,90 milliard de dollars, avec des marges brutes en hausse à 62,8% - en hausse par rapport à 59,9% au trimestre de mars 2025 et le niveau le plus élevé des huit derniers trimestres indiqués dans les données de l'état des résultats de TIKR.

Le revenu d'exploitation a atteint 0,51 milliard de dollars au cours du trimestre de mars, avec des marges d'exploitation de 35,3 % - une amélioration de 230 points de base par rapport à la même période de l'année précédente et qui s'inscrit dans une tendance constante de levier d'exploitation où le revenu d'exploitation a augmenté plus rapidement que les recettes au cours de chacun des quatre derniers trimestres.

Le total des dépenses d'exploitation s'est élevé à 0,39 milliard de dollars pour le trimestre, essentiellement stable par rapport au trimestre précédent, malgré une accélération des frais de vente et d'administration liée à l'intégration de VirtuOx, ce qui indique que la structure de coûts sous-jacente n'est pas en train de s'éloigner du chiffre d'affaires.

L'histoire de l'expansion des marges a des jambes : de 59,1 % de marges brutes en juin 2024 à 62,8 % en mars 2026, ResMed a ajouté près de 370 points de base de marge brute en huit trimestres tout en accélérant la croissance du chiffre d'affaires - une combinaison qui finance directement l'augmentation des investissements en R&D et commerciaux que la direction signale pour l'exercice 2027.

L'action ResMed est-elle sous-évaluée en 2026 ? Le modèle à 311 $ de TIKR indique que le marché évalue mal la croissance.

Le scénario de base de TIKR évalue ResMed à environ 311 $ d'ici juin 2030, ce qui implique un rendement total d'environ 50 % par rapport au prix actuel d'environ 208 $, soit environ 10 % annualisés sur 4 ans.

L'hypothèse moyenne repose sur un TCAC des recettes d'environ 8 % jusqu'en 2035 et sur des marges de revenu net se rapprochant de 30 % - ce qui est conforme aux perspectives à cinq ans de la direction, qui prévoit une croissance à un chiffre des recettes et une croissance plus rapide des bénéfices.

La tension clé est de savoir si la contraction actuelle du multiple, que le modèle de TIKR intègre comme un vent contraire de 4 % du P/E annualisé, agit comme un plafond durable ou comme un retour à la moyenne au fur et à mesure que l'histoire du GLP-1 se résout.

Dans l'hypothèse basse, la croissance des revenus ralentit à environ 7 % et les marges de revenu net se maintiennent à près de 28 % - ce qui est suffisant pour pousser l'action à environ 341 $ d'ici 2034, avec un rendement annualisé d'environ 6 %.

Il s'agit d'un scénario dans lequel le retour de Philips crée une réelle pression sur les prix des appareils, l'intégration de Noctrix ne répond pas aux attentes initiales en matière de croissance et le marché maintient indéfiniment un multiple de décote sur le titre. Même dans ce cas, le rendement est positif, ce qui en dit long sur la qualité de l'activité sous-jacente.

Dans l'hypothèse la plus optimiste, la demande de GLP-1 s'accélère, le portefeuille de masques entraîne une croissance de l'approvisionnement supérieure à 12 % par an et les marges de revenu net approchent les 31 %. Dans ce scénario, l'action atteint environ 545 $ en 2034 avec un TRI d'environ 13 %.

C'est le résultat où l'augmentation de 11 % des prescriptions de GLP-1 pour l'initiation au PAP se compose d'une base de patients qui commence tout juste à ressentir l'effet de génération de la demande pharmaceutique, et où la plateforme de masques en tissu cimente les gains de parts de marché déjà visibles dans les données actuelles.

L'action ResMed est sous-évaluée. Une société à 208 $ avec une marge brute de 62,8 %, un effet d'entraînement GLP-1 confirmé sur 2,1 millions de patients, une décennie de TCAC des revenus de plus de 10 % et un objectif TIKR moyen de 311 $ n'est pas évaluée pour l'activité qu'elle mène - elle est évaluée pour une perturbation que les données n'ont pas encore trouvée.

L'action ResMed peut-elle être achetée en ce moment ?

Le consensus des analystes en date de mai 2026 penche vers la hausse, avec 8 achats, 3 surperformances et 7 conservations parmi les 15 analystes qui couvrent RMD. L'objectif moyen d'environ 271 $ implique une hausse d'environ 30 % par rapport au cours actuel d'environ 208 $.

Le modèle d'évaluation moyen de TIKR fixe un objectif d'environ 311 $ d'ici juin 2030, ce qui implique un rendement total d'environ 50 %. La variable clé est de savoir si l'histoire du GLP-1 continue d'être un moteur de la demande plutôt qu'une menace de substitution de dispositifs, ce que les données actuelles - y compris une analyse des demandes de remboursement de 2,1 millions de patients montrant une augmentation de 11 % de la mise en place d'un PAP - soutiennent.

Devriez-vous investir dans ResMed Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ResMed Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ResMed Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action RMD sur TIKR →