Chiffres clés de l'action Advanced Micro Devices

- Cours actuel : 467,51

- Prix cible (moyen) : ~$1,742

- Objectif de la Bourse : ~472

- Rendement total potentiel : ~273%

- TRI annualisé : ~33%/an

- Réaction aux bénéfices : +18.61% (5/5/26)

- Réduction maximale : 27.76% (3/3/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Advanced Micro Devices (AMD) vient de déclencher l'une des réévaluations d'analystes les plus agressives depuis des années dans le secteur des semi-conducteurs. Le 6 mai, Goldman Sachs a relevé AMD à Achat et a augmenté son objectif de prix de 240 $ à 450 $, soit une augmentation de 88 % en une seule note. Bernstein est allé plus loin, en passant à la catégorie "Surperformance" et en doublant presque son objectif, qui est passé de 265 dollars à 525 dollars. Les deux entreprises sont arrivées à la même conclusion : AMD ne se contente plus de rivaliser dans le domaine des puces d'IA. Elle est en train de devenir l'infrastructure dont dépend l'ensemble du développement de l'IA.

L'action a bondi de 18,61 % le 5 mai. La moyenne du consensus de la rue se situe aujourd'hui autour de 472 dollars, ce qui correspond essentiellement au cours actuel d'AMD, ce qui signifie que l'ancien objectif a déjà été dépassé. La fourchette complète des objectifs de la Bourse s'étend de 225 à 625 dollars, ce qui montre l'ampleur du désaccord. Goldman et Bernstein sont proches du sommet de cette fourchette, mais ils ne sont pas les seuls. Morgan Stanley a relevé son objectif de 360 à 410 dollars, tout en conservant une pondération égale, mais en reconnaissant que l'histoire de l'unité centrale a plus de marge de manœuvre que le marché ne l'a estimé.

Qui est le plus près d'avoir raison ? La transcription de la conférence téléphonique sur les résultats du premier trimestre répond à cette question mieux que n'importe quel communiqué de presse.

Ce que les révisions à la hausse intègrent réellement

Le relèvement de Goldman repose sur une thèse spécifique concernant l'IA agentique (systèmes d'IA qui exécutent de manière autonome des tâches à plusieurs étapes, nécessitant beaucoup plus de calcul que les charges de travail traditionnelles). Le cadre de l'analyste James Schneider applique un multiple de 30x à une estimation de BPA normalisé de 15 $, ce qui permet d'atteindre l'objectif de 450 $. Les estimations de Goldman concernant les bénéfices par action pour 2027 et 2028 seraient supérieures d'environ 20 % au consensus de Wall Street, ce qui témoigne de la confiance dans la capacité d'AMD à maintenir des taux de croissance annuels composés du chiffre d'affaires bien supérieurs à 40 % pendant plusieurs années.

L'appel de Bernstein est ancré sur la puissance des bénéfices. La société prévoit désormais qu'AMD produira plus de 14 dollars de BPA en 2027 et a déclaré qu'approcher les 20 dollars en 2028 "semble plausible si le boom de l'IA se poursuit" Pour le contexte, le consensus de TIKR prévoit qu'AMD atteindra environ 13 dollars de BPA normalisé en 2027, ce qui signifie que Bernstein se situe matériellement au-dessus de la rue.

Ce qui différencie ces chiffres des augmentations habituelles après les résultats, c'est que chaque objectif exige d'AMD qu'il soutienne une croissance qu'il n'a pas encore prouvée à grande échelle. C'est dans la transcription du premier trimestre que l'on découvre si l'entreprise est réellement en train d'y parvenir.

Voir les estimations historiques et prévisionnelles pour l'action Advanced Micro Devices (C'est gratuit !) >>>

Le détail qui change les maths

Lors de la journée des analystes financiers d'AMD en novembre 2025, la société a prévu que le marché total adressable des processeurs de serveurs (TAM, l'opportunité de revenu total pour toutes les sociétés vendant des processeurs de centres de données) serait d'environ 60 milliards de dollars d'ici 2030, avec une croissance annuelle d'environ 18%. Cinq mois plus tard, lors de la conférence téléphonique du premier trimestre, Lisa Su, PDG d'AMD, a déclaré aux analystes qu'AMD s'attendait désormais à ce que le TAM augmente de plus de 35 % par an, pour atteindre plus de 120 milliards de dollars d'ici à 2030. La TAM a plus que doublé en cinq mois.

Le moteur de cette croissance est l'IA agentique : "Au fur et à mesure que l'inférence s'étend et que l'IA agentique se développe, elle nécessite des CPU pour l'orchestration et le traitement des données", a déclaré Lisa Su. La logique est mécanique : chaque rack GPU déployé par un hyperscaler nécessite des CPU pour le gérer. À mesure que les agents d'IA se multiplient, le ratio CPU/GPU dans les centres de données se modifie. Su a chiffré cela directement lors de l'appel. Les configurations traditionnelles utilisent environ un CPU pour quatre à huit GPU. Avec la montée en puissance de l'IA agentique, ce ratio se rapproche de 1:1 et, dans les environnements à forte densité d'agents, Su a suggéré qu'il pourrait même s'inverser.

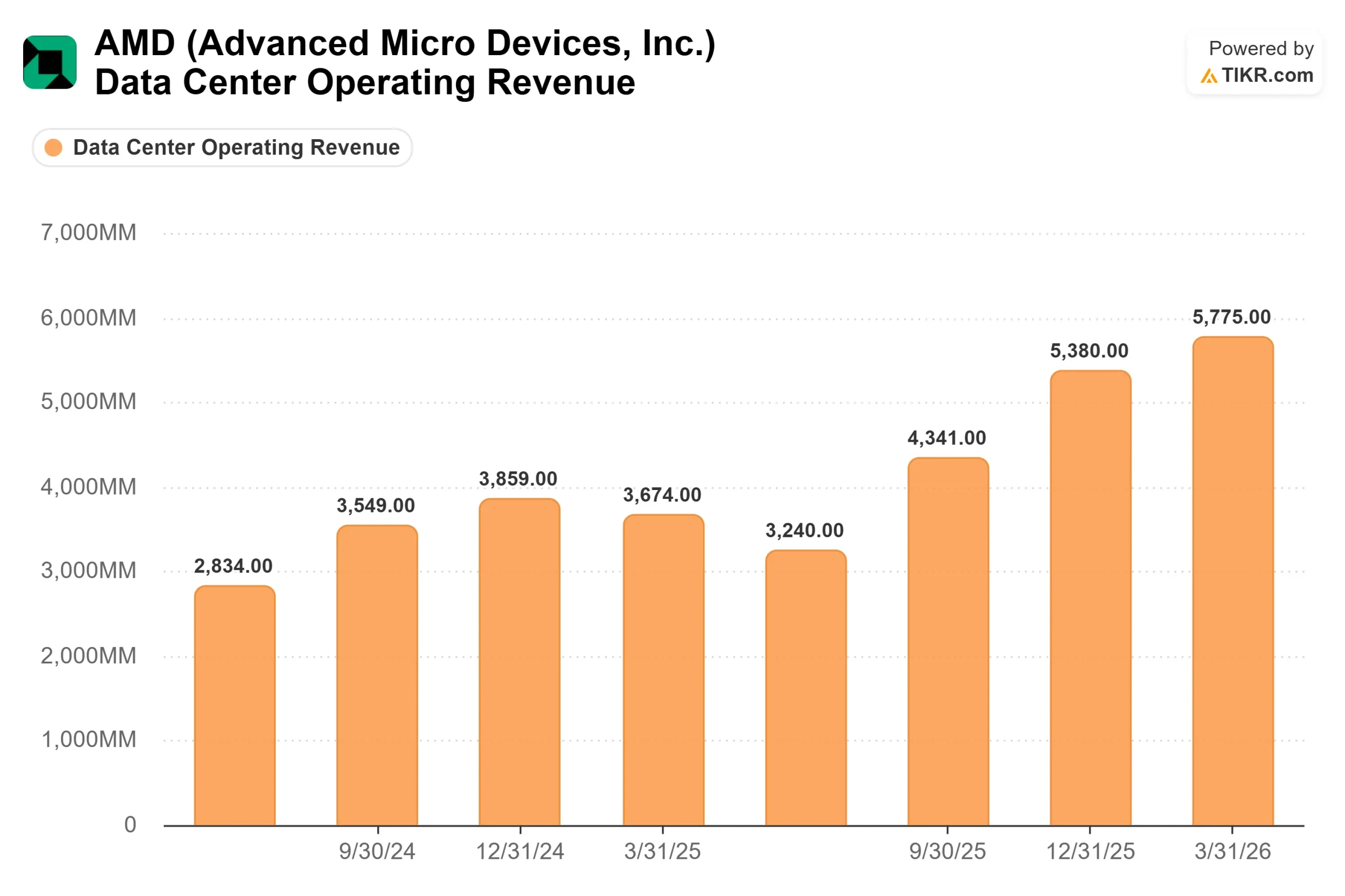

Si le changement de ratio est structurel et durable, la trajectoire du chiffre d'affaires des processeurs de serveurs d'AMD n'est pas cyclique. Elle est durable. Les chiffres du premier trimestre confirment ce point de vue. Le chiffre d'affaires des centres de données a atteint le chiffre record de 5,8 milliards de dollars, en hausse de 57 % d'une année sur l'autre, le chiffre d'affaires des processeurs de serveurs ayant augmenté de plus de 50 % d'une année sur l'autre. Le processeur EPYC Turin de cinquième génération d'AMD a franchi pour la première fois la barre des 50 % du chiffre d'affaires des processeurs de serveurs. Tous les principaux fournisseurs de cloud ont étendu leur empreinte EPYC, et les instances de cloud alimentées par AMD ont augmenté de près de 50 % d'une année sur l'autre pour atteindre plus de 1 600. Pour le deuxième trimestre 2026, AMD prévoit une croissance du chiffre d'affaires des unités centrales de serveurs supérieure à 70 % d'une année sur l'autre.

Côté GPU : Sous contrat, mais pas encore prouvé

C'est dans le secteur des GPU Instinct que le débat sur les mises à niveau est le plus vif. Deux relations d'ancrage contractuelles donnent à AMD une visibilité sur plusieurs années : un accord multigénérationnel avec Meta pour jusqu'à 6 gigawatts de GPU Instinct, y compris un accélérateur personnalisé basé sur le MI450, et un partenariat annoncé précédemment avec OpenAI. Su a confirmé lors de l'appel que les prévisions de clients principaux pour MI450 dépassent maintenant les plans initiaux, avec un nombre croissant de nouveaux clients s'engageant dans des déploiements à l'échelle de plusieurs gigawatts.

Le risque est simple : MI450 et la plateforme Helios à l'échelle du rack (qui intègre les GPU Instinct avec les CPU EPYC Venice dans un système d'infrastructure d'IA entièrement optimisé) n'ont pas encore généré de revenus de production. L'échantillonnage a commencé au premier trimestre 2026, les livraisons de production visant un volume initial au troisième trimestre et une montée en puissance significative au quatrième trimestre. Morgan Stanley a déclaré qu'il s'agissait clairement d'une histoire de "démonstration". La directrice financière Jean Hu a noté que le MI450 présente des marges brutes inférieures à la moyenne de l'entreprise dans sa phase de production initiale, bien qu'elle ait prévu une marge brute non GAAP d'environ 56 % pour le deuxième trimestre et qu'elle ait exprimé sa confiance dans la trajectoire de l'année entière vers l'objectif à long terme de 55 % à 58 % de l'entreprise.

L'écosystème ROCm d'AMD (la plateforme permettant aux développeurs d'IA d'exécuter des charges de travail sur les GPU Instinct, analogues à CUDA pour Nvidia) a ajouté le support day-zero pour Google Gemma 4, Qwen, et Kimi au 1er trimestre. Les progrès sont réels, mais le fossé qui sépare Nvidia des développeurs depuis une décennie ne se referme pas en un seul trimestre.

AMD est-il sous-évalué à 467 $ ?

Les 46,0x NTM EV/EBITDA d'AMD se situent bien au-dessus de ses pairs sur la page des concurrents de TIKR : Broadcom à 24,8x et Texas Instruments à 25,1x. Cette prime n'est justifiée que si AMD maintient sa trajectoire de croissance.

Le tableau des flux de trésorerie disponibles est ce qui rend crédible l'argumentaire haussier. AMD a généré 2,6 milliards de dollars de flux de trésorerie disponible au premier trimestre 2026, soit plus du triple du chiffre de l'année précédente, ce qui représente 25 % du chiffre d'affaires. Le consensus TIKR prévoit un flux de trésorerie disponible pour l'année 2026 d'environ 8 milliards de dollars, contre 5,5 milliards de dollars en 2025. AMD a terminé le premier trimestre avec 12,3 milliards de dollars de liquidités et aucune dette nette significative, ce qui lui permet de maintenir des investissements importants en R&D tout au long de la montée en puissance.

Le consensus TIKR prévoit un chiffre d'affaires pour l'année 2026 d'environ 49 milliards de dollars, soit une hausse d'environ 43 % par rapport aux 34,6 milliards de dollars de 2025. Le BPA normalisé devrait se situer autour de 7 dollars pour 2026, et augmenter jusqu'à 13 dollars en 2027 à mesure que l'effet de levier opérationnel s'accroît. M. Su a indiqué que l'objectif à long terme était un bénéfice par action de plus de 20 dollars au cours de la période stratégique de l'entreprise. Si AMD y parvient, le multiple actuel semble raisonnable avec le recul. Si ce n'est pas le cas, 46 fois l'EV/EBITDA à terme laisse très peu de marge d'erreur.

AMD a dépassé les estimations de revenus au cours de chaque trimestre figurant dans les données de TIKR sur les surprises en matière de bénéfices, y compris un dépassement de 3,39 % au premier trimestre 2026 et de 6,20 % au quatrième trimestre 2025. L'historique d'exécution soutient la prime. Les multiples de valorisation exigent qu'elle se poursuive.

Analyse du modèle avancé TIKR

- Cours actuel : 467,51

- Prix cible (moyen) : ~$1,742

- Rendement total potentiel : ~273%

- TRI annualisé : ~33%/an

Le modèle intermédiaire de TIKR fixe un objectif au 31/12/30 d'environ 1 742 $, ce qui représente une hausse totale d'environ 273 % et un rendement annualisé d'environ 33 % par an. Les deux principaux facteurs de croissance du chiffre d'affaires sont les gains de parts de marché des processeurs de serveurs EPYC au sein de la TAM révisée d'AMD de plus de 120 milliards de dollars, et la montée en puissance de l'Instinct MI450 dans les pipelines d'hyperscalers sous contrat. Le moteur de la marge est l'évolution du mix : à mesure que le segment des centres de données augmente en part du chiffre d'affaires total, les marges bénéficiaires augmentent pour atteindre une marge de revenu net d'environ 35 % d'ici à 2030.

Le principal risque de baisse est spécifique à l'exécution : un retard dans la montée en puissance d'Helios, de nouvelles restrictions chinoises sur le contrôle des exportations de puces d'intelligence artificielle, ou un recul des dépenses d'investissement dans les hyperscalers d'intelligence artificielle pèseraient sur les estimations de 2026 et 2027, dont dépend le multiple actuel. À 46 fois l'EBITDA prévisionnel, les réductions d'estimations font chuter l'action avant que l'activité ne se rétablisse.

Conclusion

Goldman et Bernstein ont relevé leurs objectifs parce que la transcription du premier trimestre a montré un changement structurel, et pas seulement un trimestre fort. Les commentaires de Lisa Su sur le ratio CPU-to-GPU, s'ils continuent à se matérialiser dans les commandes des clients au cours des deuxième et troisième trimestres, sont le point de données qui valide tous les objectifs de prix agressifs de la rue ou qui les expose.

Le catalyseur spécifique à surveiller est le résultat d'AMD pour le deuxième trimestre 2026, attendu au début du mois d'août. Le seuil est clair : le chiffre d'affaires des processeurs de serveurs doit atteindre la croissance annuelle de plus de 70 % prévue, et les commentaires sur Helios doivent confirmer que la montée en puissance de la production au quatrième trimestre se fait selon le calendrier prévu. Ces deux points de données permettront aux investisseurs de savoir si Goldman et Bernstein ont vu juste.

Devriez-vous investir dans Advanced Micro Devices ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Advanced Micro Devices et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Advanced Micro Devices ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Advanced Micro Devices sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !