Statistiques clés pour l'action Full Truck Alliance

- Prix actuel : ~8$ (22 mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 2 848 millions de RMB, +6 % par rapport à l'année précédente

- BPA ajusté du T1 2026 : 1,15 $, supérieur de 19 % à l'estimation de la Bourse (0,97 $)

- Chiffre d'affaires du T1 2026 battu par rapport à l'estimation de la Bourse : +6%

- Commandes honorées : 50,0 millions, +14% en glissement annuel

- Revenus des services de transaction : 1 390 millions de RMB, +33% par rapport à l'année précédente

- Taux de pénétration des commissions : 94%+, en hausse de ~9 points de pourcentage par rapport à l'année précédente

- MAUs de l'expéditeur : 3,11 millions, +13% en glissement annuel

- Taux d'exécution : 44,1%, en hausse de 4,9 points de pourcentage par rapport à l'année précédente

- Flux de trésorerie d'exploitation : 1 560 MILLIONS DE RMB

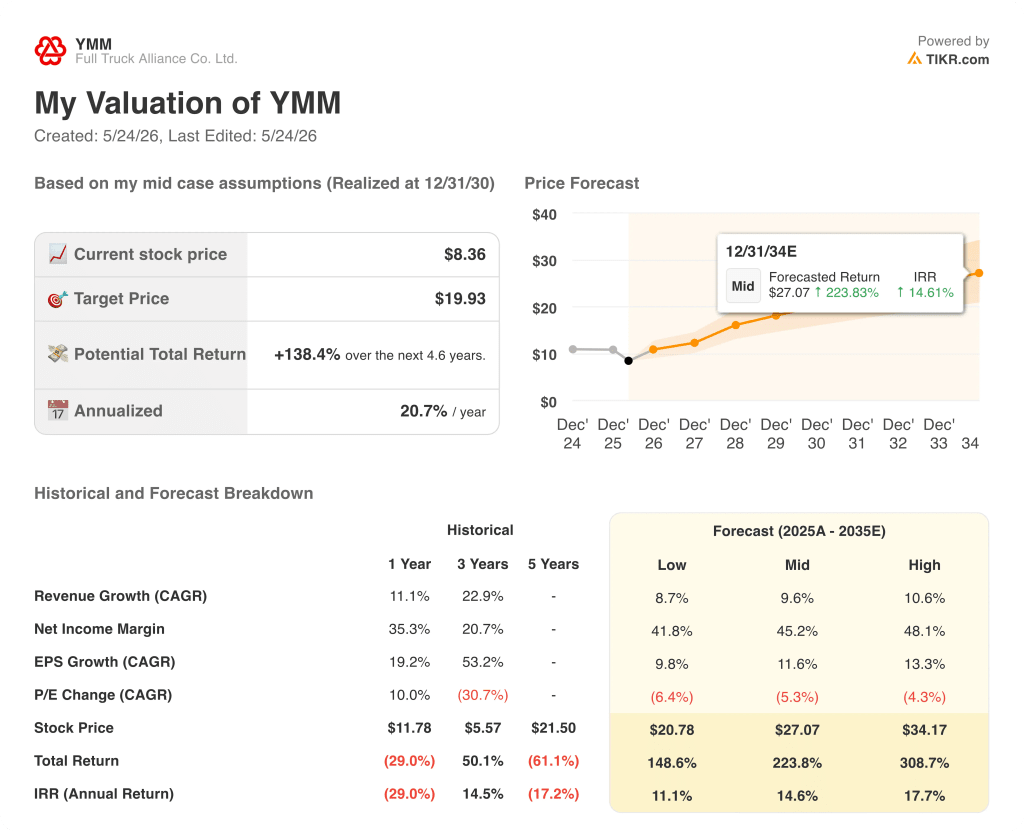

- Objectif de prix du modèle TIKR : ~20

- Hausse implicite : ~138 %

Full Truck Alliance bat le BPA du 1er trimestre de 19 % grâce à une hausse de 33 % du chiffre d'affaires des transactions

Full Truck Alliance(YMM) a déclaré des revenus de Q1 2026 de 2 848 M RMB, une augmentation de 5,5% d'une année sur l'autre qui a battu l'estimation de la rue de 2 682 M RMB de 6%, tandis que le BPA ajusté de 1,15 $ a dépassé l'estimation du consensus de 0,97 $ de 19%.

Le chiffre de croissance global sous-estime la dynamique de l'activité principale : à l'exclusion des services de courtage de fret, les recettes nettes ont atteint 2 020 millions RMB, en hausse de 17 % d'une année sur l'autre.

Les revenus des services de transaction, représentant l'activité de mise en correspondance de fret basée sur les commissions, ont atteint 1 390 millions RMB, soit une augmentation de plus de 33 % en glissement annuel, grâce à un taux de pénétration des commissions supérieur à 94 % pour le trimestre, soit une augmentation d'environ 9 points de pourcentage en glissement annuel.

Simon Cai, directeur financier, a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que l'accélération était "principalement due" au nettoyage par la gouvernance des commandes de covoiturage mal classées et à l'activité de revente de fret au cours des trimestres précédents, ce qui a structurellement augmenté l'offre de commandes authentiques et de haute qualité éligibles à la commission.

Les commandes honorées ont atteint 50,0 millions, en hausse de 14,3 % par rapport à l'année précédente et supérieures aux attentes de la direction, chaque segment d'expéditeur ayant enregistré une croissance à deux chiffres des commandes et le taux d'exécution global ayant atteint un nouveau record de 44,1 %, en hausse de 4,9 points de pourcentage par rapport à l'année précédente.

La monétisation moyenne par commande a atteint environ 26,9 RMB, poursuivant sa tendance régulière à la hausse à mesure que les commandes nouvellement enregistrées arrivent à maturité dans le système de commission et que les raffinements de la tarification par paliers prennent effet.

Les MAU des expéditeurs ont atteint 3,11 millions, en hausse de 13 % par rapport à l'année précédente, grâce à l'acquisition par recommandation, à l'optimisation des canaux de l'App Store et à l'extension de la protection du paiement du fret à l'ensemble des camionneurs couvrant plus de 90 % des listes de fret sur la plateforme.

L'accélération de la croissance des commandes est également due en partie à la volatilité des prix du pétrole à partir de mars, qui a incité les expéditeurs à passer des courtiers en fret hors ligne au mécanisme de tarification transparent et en temps réel de l'action Full Truck Alliance, selon Cai lors de l'appel à résultats du 1er trimestre 2026.

Le segment du courtage de fret est en pleine transition : YMM passe d'un modèle de facturation autonome à une structure à double voie qui ajoute un modèle d'agrégateur, où des partenaires tiers gèrent la facturation et le règlement tandis que FTA gagne des frais de service de canal d'environ 1 % à 2 % par commande, réduisant ainsi l'exposition réglementaire et les exigences en matière de capital.

Le flux de trésorerie d'exploitation a augmenté de manière significative d'une année sur l'autre pour atteindre 1 560 millions de RMB, soutenu par l'amélioration des bénéfices et l'efficacité du fonds de roulement des deux côtés de la plateforme.

L'objectif de TIKR d'environ 20 $ pour l'action Full Truck Alliance valorise une plateforme dont la monétisation n'en est qu'à ses débuts

L'hypothèse moyenne de TIKR évalue l'action Full Truck Alliance à environ 20 $, ce qui représente un rendement total de 138 % par rapport au prix actuel d'environ 8 $ sur 4 ans et demi, ou 21 % annualisé.

Le scénario qui permet à l'action Full Truck Alliance d'atteindre 34 $ avec un TRI de 17,7 % est celui où les revenus augmentent à un taux de croissance annuel moyen de 10,6 %, où les marges de revenu net augmentent pour atteindre 48 % et où la monétisation des commissions des expéditeurs directs de la plateforme continue de dépasser le ralentissement des revenus dû à la transition du courtage de fret vers le modèle d'agrégateur.

Dans cette hypothèse haute, l'assainissement de la gouvernance au premier trimestre se traduit par une qualité durable des commandes : les taux d'exécution restent proches de leur niveau record, la monétisation moyenne par commande maintient sa trajectoire ascendante et le partenariat de ravitaillement en carburant de Sinopec s'étend bien au-delà de son déploiement initial dans trois provinces pour devenir un mécanisme significatif de rétention des camionneurs et de contribution aux marges.

Le scénario moyen à 27 $ et un TRI de 14,6 % suppose un TCAC de 9,6 % des revenus avec des marges de revenu net d'environ 45 %, un scénario cohérent avec une croissance soutenue du volume des commandes au milieu des années 80, le taux de pénétration des commissions se maintenant à près de 94 %, et la cohorte des commandes nouvellement enregistrées à partir du premier trimestre arrivant à maturité vers une monétisation moyenne plus élevée par commande au cours des deux à trois prochaines années.

L'hypothèse basse à 21 $ et un TRI de 11,1 % reflète un monde où la volatilité des prix du pétrole supprime la demande de fret long-courrier de la part des expéditeurs de marchandises de faible valeur plus sévèrement que ne le suggère le cadrage à court terme de Cai, où le modèle d'agrégateur de courtage de fret se développe suffisamment lentement pour créer un écart de revenu visible dans le segment du courtage, et où les marges de revenu net se maintiennent à près de 42 % plutôt que de s'étendre vers le niveau de l'hypothèse moyenne.

Ces trois scénarios entraînent une compression du multiple C/B, ce qui signifie que l'action Full Truck Alliance a besoin d'une croissance des bénéfices pour assurer le rendement, quelle que soit la voie suivie par l'entreprise.

Devriez-vous investir dans Full Truck Alliance Co. Ltd ?

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Consultez l'action Full Truck Alliance Co. Ltd. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Full Truck Alliance Co. Ltd. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action YMM sur TIKR →