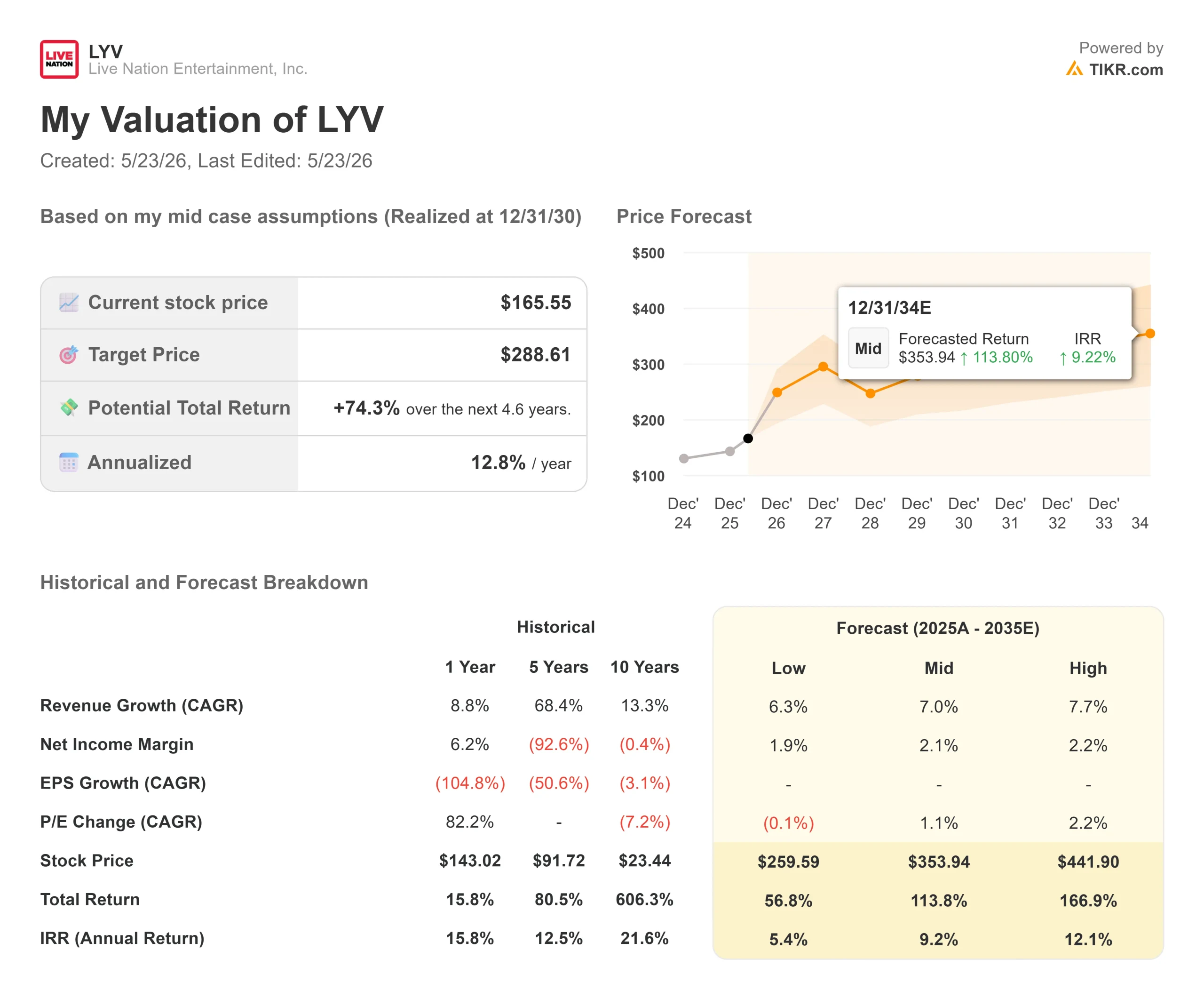

Principaux chiffres de l'action Live Nation

- Cours actuel : 165,55

- Prix cible (moyen) : ~$289

- Objectif de la Bourse : ~185

- Rendement total potentiel : ~74%

- TRI annualisé : ~13% / an

- Réaction aux bénéfices du 1er trimestre 2026 : +6,71% (5 mai 2026)

- Réduction maximale : 27.84% (11/24/25)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Que s'est-il passé ?

Le récit de 2026 sur Live Nation Entertainment (LYV) a été façonné principalement par les salles d'audience. Un jury fédéral a déclaré Ticketmaster responsable de tous les chefs d'accusation antitrust en avril. Une provision juridique de 450 millions de dollars a réduit à néant le bénéfice d'exploitation du premier trimestre. Les analystes sont partagés entre ceux qui voient une entreprise structurellement affaiblie et ceux qui voient un nuage juridique planer sur l'une des franchises les plus enracinées dans le domaine du spectacle vivant.

Joe Berchtold, président et directeur financier de Live Nation, s'est présenté le 20 mai à la 54e conférence annuelle mondiale sur la technologie, les médias et les communications de J.P. Morgan avec une série de chiffres différents. À cette date, la société avait déjà vendu 119 millions de billets pour les spectacles de 2026, contre 107 millions lors de la publication des résultats du premier trimestre trois semaines auparavant. Cela signifie que 11,5 millions de billets ont été vendus en trois semaines, soit plus qu'au cours de la même période l'année dernière. La question est de savoir si l'obstacle juridique obscurcit cette situation suffisamment longtemps pour donner aux investisseurs un véritable point d'entrée.

Ce que le directeur financier a dit et qui n'a pas fait la une des journaux

M. Berchtold a été direct au sujet de ce qu'il a appelé la couverture médiatique "anecdotique et trompeuse" sur la demande de concerts. Les données qu'il a recueillies chez JPMorgan le confirment.

Les ventes de billets sont en progression à deux chiffres par rapport à l'année dernière dans les stades, les arènes et les amphithéâtres. Les taux d'annulation restent dans la fourchette historique de 1 à 2 %. La saison estivale des amphithéâtres étant achevée à environ 5 % au moment de la conférence, les dépenses par personne sur place étaient déjà supérieures à celles de l'année dernière, sans aucun signe de ralentissement de la part des consommateurs.

Le prix moyen d'une entrée aux États-Unis se situe entre 34 et 35 dollars, soit une augmentation d'environ 18 % par rapport à 2019, alors que l'inflation générale a été d'environ 30 % au cours de la même période. Seuls 2 % des billets américains dépassent les 500 dollars, et environ 60 % sont vendus à moins de 100 dollars. L'argument de l'accessibilité se vérifie lorsque l'on examine la répartition réelle des prix plutôt que les anecdotes qui font la une des journaux.

M. Berchtold a mis l'accent sur un indicateur prospectif, à savoir les recettes différées, c'est-à-dire le produit de la vente des billets comptabilisé lorsque le spectacle a lieu plutôt que lorsque le billet est vendu. Ce chiffre a augmenté de plus de 20 % au premier trimestre 2026, ce qui représente plus de 5 milliards de dollars en valeur de transaction brute (le montant total en dollars des billets traités sur la plateforme). Il n'apparaît pas dans le chiffre d'affaires trimestriel global, mais il annonce ce qui se prépare.

Voir les estimations historiques et prévisionnelles pour l'action Live Nation (c'est gratuit !) >>>

La surcharge juridique est réelle, mais les remèdes sont déjà définis

L'histoire antitrust est le débat central pour toute position LYV, et les faits sont plus définis que le marché ne semble l'évaluer.

En mars 2026, le DOJ a conclu un accord avec Live Nation à mi-parcours, en s'abstenant de forcer le démantèlement de Ticketmaster. L'accord prévoit que Live Nation renonce à 13 accords exclusifs de réservation d'amphithéâtres, ouvre l'infrastructure de Ticketmaster à des plateformes concurrentes, plafonne à 15 % les frais de service dans les lieux qu'elle possède et finance un fonds commun de 280 millions de dollars pour les États participants.

Trente-trois procureurs généraux d'État ont rejeté cet accord et ont poursuivi leur action. Le 15 avril, un jury fédéral a reconnu Live Nation responsable de tous les chefs d'accusation, ce qui a fait chuter LYV de plus de 6 % ce jour-là. La phase de réparation, au cours de laquelle le juge Arun Subramanian décidera si une réparation structurelle, y compris une éventuelle scission de Ticketmaster, est justifiée, n'est pas encore achevée. Les analystes juridiques de Crowell & Moring notent qu'en raison des requêtes en cours et d'un appel quasi certain, il est peu probable que la décision finale intervienne avant 2028. Live Nation a déclaré que le verdict "n'est pas le dernier mot sur cette affaire".

Chez JPMorgan, Berchtold a abordé ces changements sans inquiétude apparente. En ce qui concerne les contrats de billetterie non exclusifs, il a déclaré que l'entreprise n'avait pas de problème, arguant que la plupart des salles continueraient à choisir Ticketmaster parce que c'est le produit le plus performant. En ce qui concerne l'ouverture des amphithéâtres dont il est propriétaire à des promoteurs tiers, il a souligné que les dépenses par personne sur place sont passées d'environ 16 à 46 dollars au cours de la dernière décennie. L'ouverture des bâtiments aux promoteurs extérieurs peut réduire les recettes de promotion, mais elle ajoute des recettes auxiliaires à forte marge provenant des opérations. Selon lui, il s'agit d'un résultat net positif.

La réaction aux résultats du premier trimestre montre déjà que les investisseurs séparent l'aspect juridique de l'aspect opérationnel. Malgré une perte nette de 389,1 millions de dollars, presque entièrement due à la provision pour litiges, LYV a bondi de 6,71 % le 5 mai après avoir annoncé un chiffre d'affaires de 3,79 milliards de dollars, en hausse de 12 % d'une année sur l'autre, et dépassant les estimations.

L'International Runway auquel Berchtold revient sans cesse

Tous les sujets abordés à JPMorgan tournaient autour de l'international. Berchtold a été précis à chaque fois.

Lors des concerts, il a opposé les États-Unis et le Royaume-Uni (les deux marchés les plus pénétrés) à l'Europe occidentale, à l'Amérique latine et à l'Asie, citant un potentiel de croissance de 2 à 4 fois sur des marchés où une stratégie hyperlocale est encore à l'état embryonnaire. En Amérique latine, OCESA (le promoteur de Live Nation basé au Mexique et en Colombie) est le point d'ancrage de l'expansion. Berchtold a utilisé le Mexique comme preuve de concept : un cycle de tournée a produit des spectacles dans des stades dans 10 villes, et une nouvelle salle est en cours de développement à Guadalajara.

Au Japon, M. Berchtold a évoqué l'acquisition de HIP (Hayashi International Promotions) et le nouveau président de Ticketmaster, qui s'est engagé à vendre des billets au Japon dans un délai d'un an, au lieu du déploiement habituel sur plusieurs années. Le pipeline de Venue Nation (la division de Live Nation dédiée à la construction et à l'exploitation de sites à grande échelle) compte environ 20 sites en construction ou autorisés, dont une dizaine à l'échelle d'une grande arène ou d'un amphithéâtre. Sur les 75 villes les plus importantes en dehors des États-Unis, M. Berchtold a indiqué que 47 d'entre elles n'ont pas d'arène moderne ou sont sous-pénétrées par rapport à la taille de leur marché. Cette lacune constitue la piste de construction.

En ce qui concerne la concurrence, CTS Eventim (EVD), l'entreprise européenne la plus proche de Live Nation, se négocie à 6,63x NTM EV/EBITDA pour une capitalisation boursière d'environ 5,4 milliards d'euros. Live Nation se négocie à 15,39x NTM EV/EBITDA pour une capitalisation boursière de 38,5 milliards de dollars. Cette prime reflète l'échelle mondiale, la plateforme Ticketmaster et un réseau de parrainage qu'Eventim ne reproduit pas. Sa pérennité dépend de l'issue juridique et de la capacité des marchés internationaux à répondre aux attentes de M. Berchtold.

Voyez comment Live Nation se situe par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 165,55

- Prix cible (moyen) : ~$289

- Rendement total potentiel : ~74%

- TRI annualisé : ~13% / an

Le modèle TIKR mid-case utilise un taux de croissance annuel moyen (CAGR ) des revenus d'environ 7%. Les estimations consensuelles de TIKR prévoient des revenus d'environ 39 milliards de dollars d'ici 2030. Deux moteurs sous-tendent ce taux de croissance : l'expansion des concerts internationaux et des salles de spectacles en Amérique latine et en Asie, et le déploiement de Ticketmaster sur de nouveaux marchés où le volume incrémental de billets passe par une infrastructure de plateforme largement fixe.

Le moteur de la marge est le sponsoring et la publicité, qui ont généré 1,33 milliard de dollars de revenus en 2025, contre 1,20 milliard de dollars en 2024, et qui sont vendus à 85 % ou 90 % pour 2026, selon les commentaires de Berchtold à JPMorgan. L'expansion des sites aggrave directement ce segment, car chaque nouvelle arène ou amphithéâtre débloque des droits de dénomination et des actifs de parrainage sur place.

Le principal risque est structurel. Le segment de la billetterie a contribué à hauteur de 1,13 milliard de dollars au bénéfice d'exploitation en 2025, avec des marges que les segments des concerts et des salles n'atteignent pas encore. Si le juge Subramanian ordonne la cession de Ticketmaster, le modèle intégré qui sous-tend cette thèse change matériellement, les attentes en matière de bénéfices se réinitialisent et le multiple EV/EBITDA se comprime simultanément. Si le remède se limite aux changements de comportement déjà prévus dans le règlement du DOJ, une entreprise dont le flux de trésorerie libre estimé par le consensus approche les 2,7 milliards de dollars d'ici 2030 semble nettement sous-évaluée au multiple d'aujourd'hui.

Conclusion

L'événement qui confirmera ou infirmera cette thèse est la décision du juge Subramanian en matière de réparation. Une mesure corrective limitée aux changements de comportement déjà prévus dans le règlement du ministère de la justice laisse le dossier d'investissement intact. Une ordonnance de rupture, même si elle est finalement annulée en appel, réinitialise le multiple et introduit des années d'incertitude quant aux bénéfices autonomes de Ticketmaster.

Pendant ce temps, il faudra surveiller les résultats du troisième trimestre 2026, qui correspond au pic de la saison des concerts d'été. Si les dépenses par tête sur place se maintiennent au-dessus de l'année dernière et que les revenus différés conservent leur rythme à deux chiffres, l'écart entre le récit juridique et la réalité opérationnelle devient beaucoup plus difficile à justifier.

Devriez-vous investir dans Live Nation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Live Nation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Live Nation ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Live Nation sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !