Chiffres clés de l'action Seagate

- Cours actuel : 812,73

- Objectif de la rue (moyenne) : ~$815

- Prix cible du modèle TIKR (moyen) : ~$1,952

- Rendement total potentiel : ~140%

- TRI annualisé : ~24% / an

- Réaction des bénéfices : +11,10% (28 avril 2026)

- Réduction maximale : 21,00% le 3/6/26

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Seagate Technology Holdings (STX) a chuté d'environ 7 % le 19 mai après que le PDG Dave Mosley a déclaré lors de la conférence mondiale de JPMorgan sur la technologie, les médias et les communications que la construction de nouvelles usines prendrait trop de temps, entraînant dans sa chute Micron, Western Digital et SanDisk. Les investisseurs qui se sont arrêtés aux gros titres n'ont toutefois pas compris ce que M. Mosley disait réellement et pourquoi cela pourrait être plus important pour les détenteurs de titres à long terme que le mouvement d'un jour.

La tension est réelle : La demande de disques durs de grande capacité (HDD, le matériel de stockage de masse au cœur des centres de données modernes) induite par l'IA dépasse largement la capacité de production de Seagate. Les optimistes voient une entreprise dont l'offre est limitée et qui dispose d'un pouvoir de fixation des prix significatif. Les autres voient une entreprise qui vient d'admettre qu'elle ne peut pas s'adapter assez rapidement.

Le repli s'est construit sur une erreur de lecture

La réponse de Mosley sur l'expansion des usines était délibérée : de nouvelles usines prendraient trop de temps, éloigneraient les équipes d'ingénieurs des transitions technologiques qui stimulent réellement la croissance des exaoctets et risqueraient de créer une capacité excédentaire. Le marché a entendu "nous ne pouvons pas nous développer", alors que M. Mosley décrivait un modèle de croissance différent.

L'augmentation du nombre d'exaoctets, l'unité de stockage que les clients des hyperscalers achètent réellement, provient de plateaux plus denses, et non d'une augmentation de l'espace disponible dans les usines. Passer de 3 téraoctets par plateau à 4, puis à 5, permet d'obtenir plus de stockage à partir des mêmes composants et des mêmes lignes de production. Comme l'a expliqué M. Mosley lors de la conférence : "Si vous fabriquez aujourd'hui un disque de 20 téraoctets, à 4 téraoctets par plateau, cela fait 5 disques. Moins de composants, la même usine, plus d'exaoctets et, comme la direction l'a décrit au cours des trimestres précédents, des marges incrémentielles de 70 % au fur et à mesure que les volumes augmentent.

Seagate vise un taux de croissance annuel moyen de 20 % pour les exaoctets et s'attend à ce que les transitions technologiques permettent d'atteindre cet objectif sans ajouter de briques et de mortier.

Voir les estimations historiques et prévisionnelles pour l'action Seagate (c'est gratuit !) >>>

Les nouvelles de HAMR que le marché a manquées

Mosley a confirmé que Mozaic 3, le disque de Seagate basé sur l'HAMR (enregistrement magnétique assisté par la chaleur, une plateforme utilisant des supports en fer-platine pour stocker des données à une densité plus élevée), est désormais qualifié chez tous les fournisseurs de services cloud prévus. Il a également confirmé que Mozaic 4, qui prend en charge jusqu'à 44 To par disque et qui a été annoncé en production chez deux hyperscalers en mars 2026, a été qualifié dans des délais presque conventionnels. Ses attentes pour la suite : "Je pense que Mozaic 5 et 6 devraient être qualifiés beaucoup plus rapidement avec le même groupe de clients."

C'est important, car Mozaic 3 a mis des années à se qualifier sur son premier hyperscaler. La compression de ce délai élimine un risque qui a pesé sur l'action pendant une bonne partie de l'année 2024. Seagate s'attend à ce que HAMR représente 50 % du total des livraisons d'exaoctets en ligne dans la seconde moitié de l'année civile 2026, le moment où la structure des coûts basculera complètement vers la nouvelle plateforme.

L'impact du modèle "Build-to-Order" sur les résultats financiers

Le modèle "build-to-Order" de Seagate, dans lequel les clients s'engagent sur des volumes quatre à cinq trimestres à l'avance, a modifié la visibilité des revenus d'une manière que l'ancien Seagate n'avait jamais eue. Les délais de livraison des plaquettes de têtes d'enregistrement dépassent déjà neuf mois, de sorte que les engagements à terme alignent la production sur la demande réelle plutôt que sur les prévisions. "La prévisibilité des revenus était ce que j'attendais vraiment de ce modèle lorsque nous avons commencé", a déclaré M. Mosley. "Aujourd'hui, il apparaît que non seulement les prévisions sont réelles, mais aussi que la demande est nettement plus élevée."

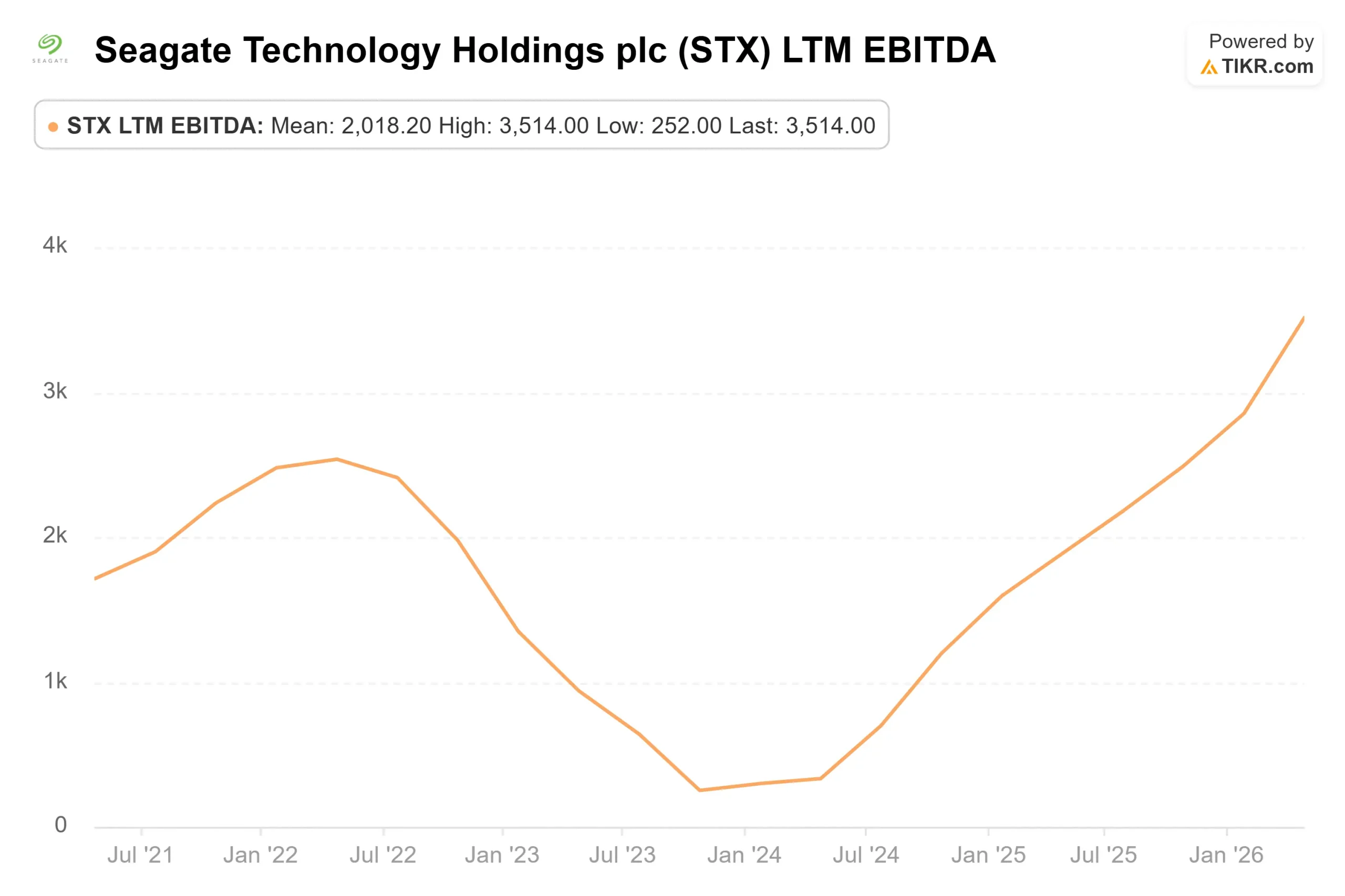

Cette visibilité se traduit dans les résultats. Selon les données Beats & Misses de TIKR, Seagate a dépassé les estimations de revenus pendant cinq trimestres consécutifs. Au troisième trimestre de l'exercice 2026, la société a déclaré un chiffre d'affaires de 3,112 milliards de dollars contre une estimation de 2,963 milliards de dollars, avec un BPA ajusté de 4,10 dollars, dépassant le consensus de 3,51 dollars de près de 17%. L'EBITDA de 1,233 milliard de dollars a battu l'estimation de 1,104 milliard de dollars de près de 12 %.

Les estimations consensuelles de TIKR montrent que le chiffre d'affaires passera d'environ 12 milliards de dollars pour l'exercice 2026 à 33 milliards de dollars pour l'exercice 2030, le flux de trésorerie disponible augmentant plus rapidement à mesure que l'effet de levier opérationnel s'accumule.

Seagate est-elle sous-évaluée aujourd'hui ?

A 25,94x NTM EV/EBITDA et 34,41x NTM P/E, STX affiche une prime significative par rapport à ses pairs. Western Digital (WDC) se négocie à 21,02x NTM EV/EBITDA et 31,51x NTM P/E. NetApp (NTAP) se négocie à 11,88x NTM EV/EBITDA. La prime de Seagate reflète son avance en matière de technologie HAMR et sa position dominante sur le marché. Cela signifie également que l'exécution doit rester supérieure au multiple chaque trimestre.

L'objectif moyen de la Bourse d'environ 815 $, basé sur les estimations de prix de 22 analystes, implique que l'action est essentiellement évaluée à sa juste valeur sur la base des chiffres à court terme uniquement. Cela dit, 20 des 26 analystes qui couvrent le titre le considèrent comme "Buy" ou "Outperform", ce qui signifie que le consensus le plus large croit toujours en l'histoire pluriannuelle, même si la hausse à court terme semble limitée.

Les risques sont concrets. Si les dépenses d'investissement dans les hyperscalers diminuent, le pouvoir de fixation des prix s'inverse. Si les délais de qualification de l'HAMR s'allongent, le passage à l'exaoctet est repoussé. Seagate travaille toujours sur son bilan : le 21 mai, la société a annoncé un échange de billets convertibles d'une valeur de 185,9 millions de dollars échéant en 2028 dans le cadre d'un effort délibéré de réduction de la dette. M. Mosley a confirmé lors de la conférence que le retour à un rendement de 75 % du flux de trésorerie disponible pour les actionnaires n'interviendrait qu'après l'assainissement du bilan, ce qui constituerait un catalyseur significatif si le cycle de la demande se maintenait suffisamment longtemps pour y parvenir.

Les documents relatifs aux relations avec les investisseurs de Seagate détaillent le cadre de rendement du capital de l'entreprise et les perspectives de demande à court terme pour les investisseurs qui souhaitent suivre ce calendrier.

Comparez les performances de Seagate à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 812,73

- Prix cible (milieu) : ~$1,952

- Rendement total potentiel : ~140%

- TRI annualisé : ~24% / an

L'hypothèse moyenne utilise un taux de croissance annuel moyen du chiffre d'affaires d'environ 23%, tiré par la demande en exaoctets de disques durs en ligne provenant de la construction de centres de données d'IA et de l'amélioration des prix au fur et à mesure du renouvellement des contrats de fabrication à la commande. Le moteur de la marge est l'effet de levier opérationnel, les marges de revenu net de l'hypothèse moyenne étant modélisées à environ 42% au cours de la période de prévision. L'EBITDA devrait passer d'environ 4,4 milliards de dollars pour l'exercice 2026 à 17,5 milliards de dollars pour l'exercice 2030.

Principal inconvénient : si les dépenses en hyperscalers ralentissent, la croissance du chiffre d'affaires et le multiple d'évaluation se compriment ensemble, ce qui constitue un double impact que le ratio cours/bénéfice actuel ne permet pas d'absorber. Le scénario le plus optimiste est celui où HAMR fonctionne comme Mosley l'a décrit, où les prix se maintiennent pendant les cycles de renouvellement et où la marge incrémentale s'accroît jusqu'à la fin de la décennie.

Conclusion

Surveillez un chiffre dans le rapport sur les résultats du quatrième trimestre de l'exercice 2026, attendu fin juillet 2026 : la part de HAMR dans le total des livraisons d'exaoctets en ligne. Mosley a prévu que HAMR dépasse les 50 % au cours du second semestre de l'année civile 2026. Si le quatrième trimestre atteint ou dépasse ce seuil, la chute de JPMorgan n'est qu'un bruit de fond. Si le HAMR est nettement inférieur à 40 %, l'hypothèse selon laquelle la stratégie de Seagate axée sur la technologie ne peut pas répondre à la demande assez rapidement gagne réellement du terrain. Le mois de juillet répondra à la question soulevée lors de la conférence.

Devriez-vous investir dans Seagate ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Seagate et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Seagate ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Seagate sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !