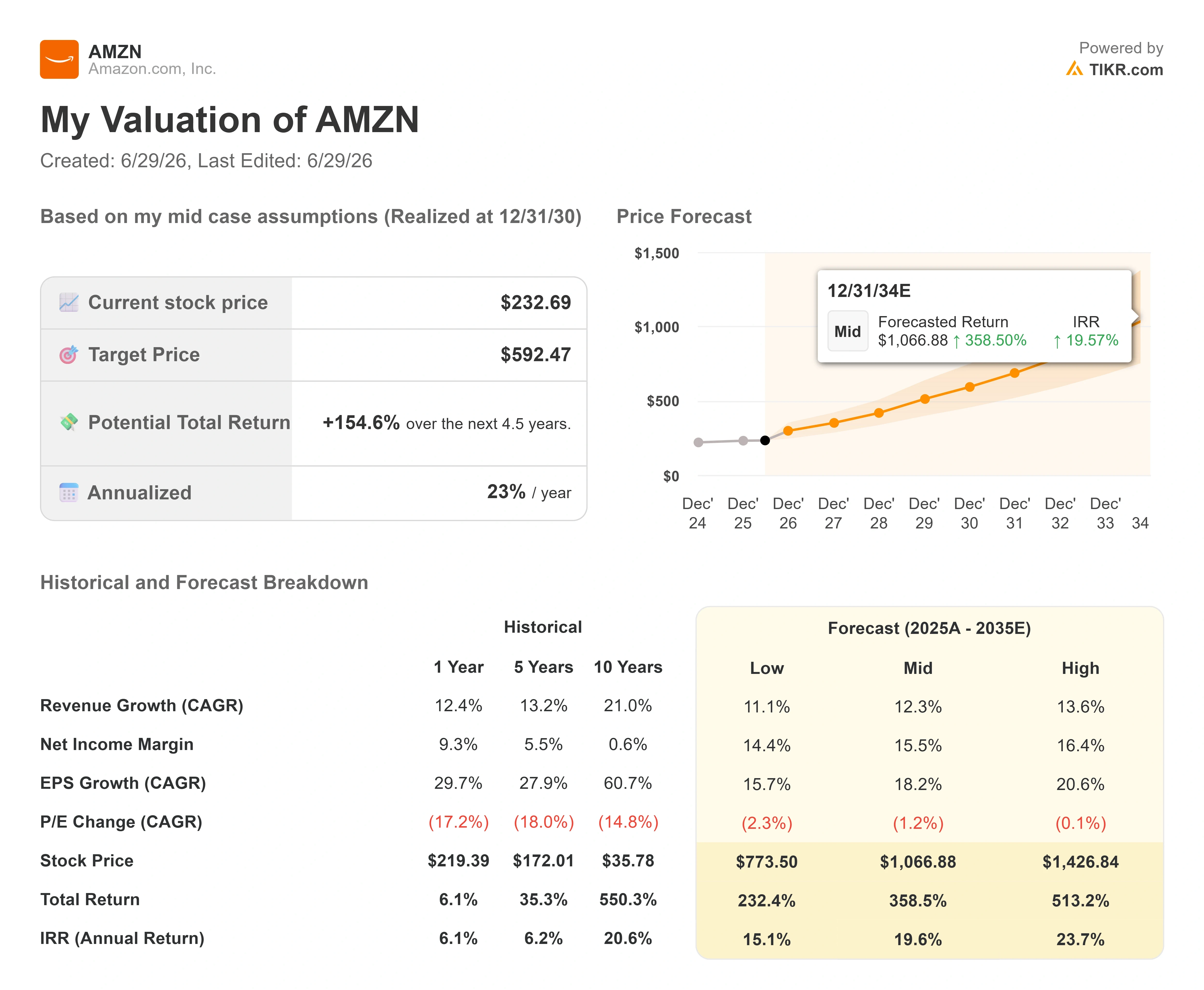

Chiffres clés de l'action Amazon

- Cours actuel : 232,69 $

- Cours cible (moyen) : environ 590 $

- Cours cible du marché : environ 310 $

- Rendement total potentiel : environ 155 %

- Taux de rendement interne annualisé : environ 23 % par an

- Réaction aux résultats : +0 ,77 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Amazon (AMZN) vient d’augmenter le prix de l’un de ses produits cloud les plus demandés, et Wall Street a vu là une raison d’acheter. Le 26 juin, le titre a progressé de 2,5 % pour clôturer à 232,69 dollars après qu’Amazon Web Services (AWS), la branche de cloud computing de l’entreprise, a augmenté les tarifs de la capacité GPU réservée pour le troisième trimestre consécutif. Cette hausse prendra effet le 1er juillet. Sur un marché qui s'interroge encore sur la rentabilité à terme du développement de l'IA, le fait qu'un hyperscaler bénéficie d'une demande suffisante pour augmenter ses tarifs envoie un signal d'un autre ordre.

C’est cette tension qui caractérise l’action Amazon en 2026. Le titre se situe à environ 16 % en dessous du plus haut de 278,56 dollars atteint en mai, mais la dernière réévaluation des analystes s’est révélée optimiste, et non prudente. Les optimistes font valoir que la hausse des prix des GPU prouve qu’AWS est capable de répercuter directement sur ses clients la hausse des coûts d’infrastructure. Les pessimistes rétorquent que ce pouvoir de fixation des prix sur les puces louées ne contribue guère à redresser la situation des flux de trésorerie à court terme, compte tenu d’une année de dépenses avoisinant les 200 milliards de dollars. La question à laquelle le marché ne peut encore répondre est de savoir si le pouvoir de fixation des prix d’AWS se concrétisera assez rapidement pour monétiser ces dépenses avant que la patience ne s’épuise.

Pourquoi la réaction des analystes importe davantage que la hausse elle-même

Prise isolément, cette modification tarifaire était modeste. AWS a augmenté les tarifs horaires des « EC2 Capacity Blocks », le produit qui permet aux clients de s’assurer un accès garanti aux GPU pendant une durée pouvant aller jusqu’à six mois, sur plusieurs générations de puces Nvidia. Ce qui a fait bouger le titre, c’est l’interprétation de cette mesure. L’analyste de Wells Fargo, Ken Gawrelski, a maintenu sa recommandation « Achat » et son objectif de cours à 312 dollars, interprétant ces hausses répétées comme la preuve que la demande en puissance de calcul pour l’IA continue de dépasser l’offre. Lorsque les clients acceptent des prix plus élevés pour s’assurer une capacité, cela en dit long sur la tension qui règne sur le marché.

Cette analyse optimiste s’accompagne toutefois d’une certaine prudence. M. Gawrelski a souligné que ces hausses pourraient ne pas se répercuter immédiatement sur le chiffre d’affaires, car de nombreux clients sont liés par des contrats existants. Il s’agit donc d’un signal prospectif concernant la pérennité des prix, et non d’une hausse instantanée des bénéfices. Cela vient néanmoins s’ajouter à une activité AWS qui connaît déjà une forte accélération. Le segment a progressé de 28 % en glissement annuel pour atteindre 37,6 milliards de dollars au premier trimestre, soit son rythme de croissance le plus rapide depuis 15 trimestres. AWS a généré 14,2 milliards de dollars de résultat d’exploitation sectoriel ce trimestre-là, soit une marge d’exploitation d’environ 38 %, selon la conférence téléphonique d’Amazon sur les résultats du premier trimestre 2026. Une entreprise qui augmente ses prix pour atteindre ce type de croissance est à l’opposé d’une entreprise qui lutte pour maintenir sa demande.

Le PDG Andy Jassy a clairement expliqué la rentabilité des puces lors de cette conférence. « À grande échelle, nous prévoyons que Trainium nous permettra d’économiser des dizaines de milliards de dollars de dépenses d’investissement chaque année et nous offrira un avantage de plusieurs centaines de points de base en termes de marge d’exploitation par rapport au recours aux puces de tiers pour l’inférence », a-t-il déclaré aux analystes. C’est important, car cela explique comment AWS peut à la fois investir massivement et préserver ses marges : des puces développées en interne, moins coûteuses, réduisent le coût de traitement de chaque charge de travail, ce qui creuse l’écart entre ce qu’AWS facture et ce qu’elle dépense.

Le secteur grand public envoie des signaux mitigés

Le cloud ne représente que la moitié de l’activité d’Amazon. La partie commerce de détail a connu une semaine plus compliquée. Pendant la période du Prime Day d’Amazon, qui s’est déroulée du 23 au 26 juin, les consommateurs américains ont dépensé un montant record de 26,4 milliards de dollars en ligne chez l’ensemble des détaillants, soit une hausse de 9,3 % en glissement annuel, selon Adobe Analytics. Ce chiffre reflète le total du commerce électronique américain pendant l’événement, et non les seules ventes d’Amazon, mais Amazon en est le pivot. À première vue, c’est un signe de vigueur.

Mais en réalité, les consommateurs semblaient à bout. Selon le Numerator Amazon Prime Day Tracker, le montant moyen des commandes est tombé à environ 48 dollars, soit une baisse d’environ 17 % par rapport à l’année précédente, et les dépenses moyennes par foyer ont enregistré une baisse à deux chiffres sur l’ensemble de l’événement. Les acheteurs ont été plus nombreux, mais chacun a dépensé moins par commande, privilégiant les produits de première nécessité plutôt que les appareils électroniques haut de gamme. Pour un moteur de vente au détail qui finance le cycle d’investissement d’Amazon, cela mérite d’être surveillé. Le cours de l’action n’a pas réagi négativement, car le discours sur l’IA domine le sentiment des investisseurs, mais un affaiblissement de la consommation constitue une variable réelle à prendre en compte à l’approche du second semestre 2026.

Consultez les estimations historiques et prévisionnelles pour l’action Amazon (c’est gratuit !) >>>

Ce que révèle actuellement la valorisation

L’action Amazon n’est pas bon marché, et son attrait ne s’est jamais fondé sur un faible multiple. Elle se négocie à environ 27,8 fois les bénéfices réalisés et à environ 11,7 fois l’EV/EBITDA prévisionnel, une prime que le marché accorde depuis longtemps à Amazon pour AWS et la publicité, qui ont transformé un détaillant autrefois à faibles marges. Le multiple EV/marge brute sur les résultats passés, à 6,91 fois, est inférieur au niveau auquel il s’est négocié pendant la majeure partie de l’année écoulée, ce qui résulte concrètement d’une action qui a baissé alors que l’activité s’est accélérée.

La crainte à court terme du marché se résume en un seul élément : le flux de trésorerie disponible. Avec environ 200 milliards de dollars de dépenses d’investissement prévues pour 2026, principalement destinées aux centres de données d’IA et aux puces sur mesure, les liquidités qui ont permis de bâtir AWS la première fois sont à nouveau investies avant même que l’entreprise ne génère les revenus correspondants. Voilà en une phrase l’argument baissier, et il est légitime tant que les dépenses devancent la monétisation. Le contrepoids réside dans le fait que la demande est avérée, et non pas simplement espérée. Jassy a révélé un carnet de commandes d’AWS de 364 milliards de dollars à la fin du trimestre, un chiffre qui exclut un accord récemment signé avec Anthropic d’une valeur de plus de 100 milliards de dollars, et a précisé que ce carnet de commandes concernait de nombreux clients plutôt qu’un ou deux seulement. Les hausses de prix des GPU constituent la première preuve tangible que la capacité en cours de déploiement trouve des acheteurs prêts à payer le prix fort.

Les marchés n’ont pas bronché. L’objectif de cours consensuel se situe autour de 310 dollars, et le sentiment des analystes est très nettement positif, avec 48 recommandations « Achat », 15 « Surperformance », 4 « Conserver », 3 « Sans opinion » et aucune recommandation « Vendre » selon le dernier décompte. Cet équilibre montre que le désaccord porte sur le calendrier et les flux de trésorerie, et non sur la solidité de la franchise.

Découvrez comment Amazon se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 232,69 $

- Cours cible (moyen) : ~590 $

- Rendement total potentiel : environ 155 %

- Taux de rendement interne annualisé : ~23 % / an

Ce TRI correspond au rendement annuel calculé entre le cours actuel et le cours cible. Le scénario intermédiaire est ici pertinent, car il se situe entre les prévisions du marché, qui tablent déjà sur une hausse, et des hypothèses ne nécessitant pas de performances exceptionnelles.

Deux moteurs de croissance du chiffre d’affaires (TCAC) sous-tendent ces prévisions. Le premier est AWS, à mesure que le carnet de commandes de Trainium et la hausse des tarifs de la capacité réservée se traduisent par un chiffre d’affaires facturé. Le second est la publicité, une source de revenus à forte marge qui vient s’ajouter à l’activité de vente au détail. Le moteur de la marge est l’effet de levier opérationnel, la marge sur le résultat net s’élargissant pour atteindre environ 16 % d’ici 2030, contre des taux à un chiffre historiquement, grâce à l’automatisation de la logistique et à des puces électroniques internes moins coûteuses. Le principal risque est simple : si la monétisation de la capacité s’effectue plus lentement que ne le prévoit la direction, le flux de trésorerie disponible restera négatif plus longtemps et le multiple ne se réévaluera jamais.

Le scénario optimiste est que le pouvoir de fixation des prix d’AWS et la croissance de la publicité stimulent les bénéfices plus rapidement que ne le prévoient les pessimistes, et que l’action comble l’écart par rapport à sa juste valeur à mesure que les flux de trésorerie se redressent.

Le scénario pessimiste est que le cycle d’investissements dure plus longtemps que la patience du marché ne le permet, obligeant Amazon à dépenser alors que son multiple ne cesse de se comprimer.

Conclusion

Le seul chiffre à surveiller est la croissance du chiffre d’affaires d’AWS lorsque Amazon publiera ses résultats du deuxième trimestre le 30 juillet. AWS a progressé de 28 % au premier trimestre. Un chiffre se maintenant à un niveau égal ou supérieur à la mi-20 confirmerait que le pouvoir de fixation des prix à l’origine de ces hausses des GPU repose sur une demande réelle, et non sur un phénomène ponctuel. Un ralentissement vers les 20 % donnerait raison aux pessimistes, qui estiment que les 200 milliards de dollars dépassent ce que les clients sont réellement en mesure d’absorber. Surveillez d’abord le chiffre d’affaires d’AWS, puis la marge d’exploitation, et enfin toute évolution de la trajectoire des flux de trésorerie disponibles. D’ici fin juillet, les investisseurs sauront si ces hausses de prix étaient un signal ou simplement un coup de pub.

Faut-il investir dans Amazon ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Amazon et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amazon ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Amazon gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !