Chiffres clés de l'action DoorDash

- Cours actuel : 183,09 $

- Cours cible (moyen) : environ 960 $

- Cours cible du marché : environ 245 $

- Rendement total potentiel : environ 423 %

- Taux de rendement interne annualisé : environ 44 % par an

- Réaction aux résultats : +2,01 % (6 mai 2026)

- Perdes maximales : 47,97 % (27 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

DoorDash (DASH) a clôturé à 183,09 $ le 26 juin, en hausse de 3,49 % sur la journée, mais le titre affiche tout de même une baisse d’environ 21 % depuis le début de l’année 2026 et se situe à environ 36 % en dessous de son plus haut sur 52 semaines, à 285,50 $. C’est précisément cet écart qui alimente le débat. Les optimistes estiment que l’entreprise pose les bases d’une croissance composée sur plusieurs années. Les pessimistes pensent que la direction sacrifie les marges au profit d’une frénésie de dépenses sans garantie de retour sur investissement. Aucun des deux camps n’a encore eu gain de cause.

La plupart des débats récents se sont concentrés sur des éléments évidents : le rebond macroéconomique, le déploiement de Dollar Tree, le nouvel assistant de commande basé sur l’IA. L’élément que peu d’investisseurs évaluent avec soin est celui qui pourrait discrètement redéfinir la structure des coûts. DoorDash développe sa propre plateforme de livraison autonome, dont elle est propriétaire à 100 %. Le marché considère généralement cela comme un projet expérimental. La direction, quant à elle, y voit l’un des leviers essentiels pour la prochaine décennie.

La question abordée dans cet article est simple : si le pari sur l’autonomie s’inscrit dans la continuité du reste de la feuille de route, quelle est la valeur réelle de DoorDash ?

Ce qu’a réellement déclaré la direction au sujet des robots

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026 (le 6 mai), le directeur financier Ravi Inukonda a clairement exposé la stratégie. Il a expliqué que DoorDash développait une plateforme de livraison autonome car différents formats conviennent à différents types de livraisons, et que c’est grâce à cette combinaison qu’on construit le réseau le plus efficace. Ce mot, « efficace », est révélateur. Chaque dollar par commande économisé sur les coûts de livraison peut être réinjecté dans le résultat net.

Le PDG Tony Xu est allé plus loin, et son analyse est l’élément le plus utile de cette conférence. Il a établi une distinction entre l’expédition d’un véhicule pour une démonstration et son exploitation à grande échelle dans toutes les conditions. Son analogie : il est capable de marquer un tir à trois points, tout comme Steph Curry, mais l’un d’eux est le plus grand tireur de tous les temps, tandis que l’autre n’y parvient qu’occasionnellement. Le message passe. De nombreuses entreprises peuvent présenter un robot de livraison. Très peu sont capables de faire fonctionner une flotte robuste dans les villes chaotiques du monde réel. DoorDash consacrera l’année 2026 à gravir cette courbe grâce à son robot terrestre « Dot », à ses partenariats dans le domaine des drones, ainsi qu’aux opérations à distance et au travail réglementaire qui sous-tendent tout cela.

L’autonomie n’est pas le seul enjeu, et Xu s’est montré prudent à ce sujet. Il a consacré une plus grande partie de la conférence téléphonique à l’expérience d’achat de bout en bout, à l’épicerie et à la publicité qu’aux robots. Mais l’autonomie est le levier que les sceptiques ont le plus souvent tendance à négliger, et elle redéfinit les dépenses qu’ils détestent. L’investissement prévu pour 2026 ne se résume pas à une simple refonte technologique. Il vise en partie à mettre en place un réseau de livraison dont les coûts d’exploitation pourront baisser de manière structurelle au fil du temps.

Consultez les estimations historiques et prévisionnelles de l’action DoorDash (c’est gratuit !) >>>

Les chiffres derrière l’histoire

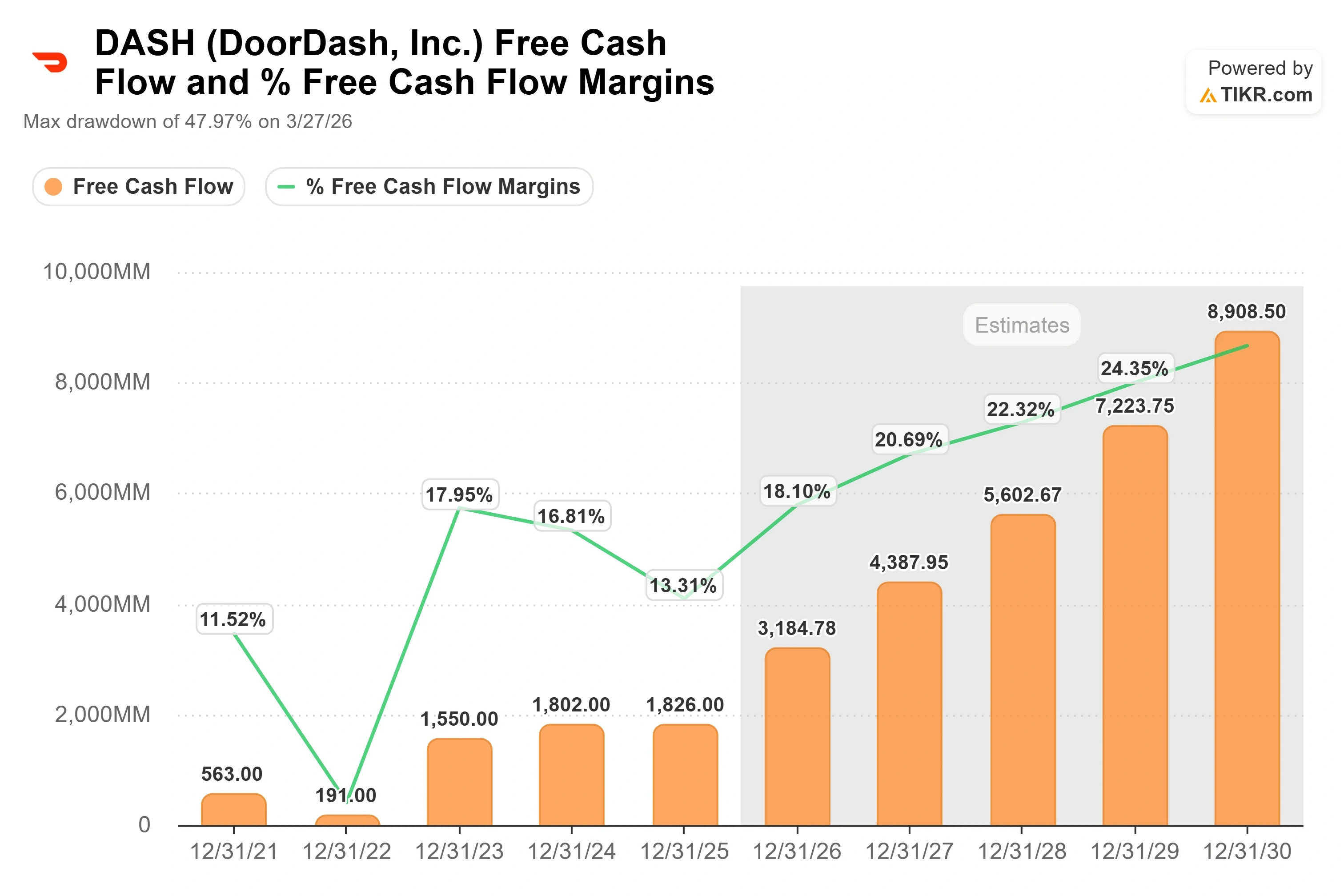

DoorDash n’est pas une entreprise spéculative qui brûle ses liquidités, ce qui rend le pari sur l’autonomie finançable. La société a publié un chiffre d’affaires de 4 036 millions de dollars au premier trimestre 2026, en hausse d’environ 33 % en glissement annuel, et un EBITDA réel de 754 millions de dollars contre un consensus proche de 742 millions de dollars, soit un résultat nettement supérieur aux attentes. Le flux de trésorerie disponible sur les douze derniers mois s’élève à 2 296 millions de dollars. Il s’agit d’une entreprise qui génère de la trésorerie réelle tout en investissant.

Le bilan confirme cette ambition. DoorDash dispose d’une trésorerie nette, et non d’une dette, avec une dette nette sur les douze derniers mois de -2 246 millions de dollars. Cela signifie que les dépenses liées à l’autonomie et à la plateforme sont financées par les ressources propres de l’entreprise, et non par des emprunts. Un concurrent dans le secteur de la livraison fortement endetté ne pourrait pas mettre en œuvre cette stratégie. DoorDash, lui, le peut.

Ce moteur de croissance repose sur deux facteurs clés. Premièrement, les gains de parts de marché aux États-Unis dans la livraison de repas, ainsi que l’expansion vers l’épicerie et le commerce de détail, où DoorDash est devenu le leader en volume et où, selon Xu, ce secteur devrait à terme dépasser celui de la restauration une fois que l’expérience client se sera améliorée. Deuxièmement, le portefeuille international, où Deliveroo devrait contribuer à hauteur d’environ 200 millions de dollars à l’EBITDA en 2026, et où, selon Xu, la marque enregistre son taux de croissance le plus élevé depuis quatre ans.

Où se situe la prime de valorisation, et est-elle justifiée ?

DoorDash se négocie à un niveau plus élevé que ses concurrents du secteur de la livraison en termes de chiffre d’affaires, et la comparaison peut aller dans les deux sens selon le multiple choisi. Sur la base du ratio valeur d’entreprise/ chiffre d’affaires sur les douze derniers mois (NTM), DASH, à 4,2x, surpasse largement l’indien Eternal Limited (2,4x) et l’allemand Delivery Hero (0,8x). En termes de ratio EV/EBITDA sur les douze derniers mois (NTM), l’ordre s’inverse : DASH, à environ 20x, se situe en dessous des 66x d’Eternal et au-dessus des 13x de Delivery Hero.

La prime par rapport à Delivery Hero est justifiable. DoorDash connaît une croissance plus rapide, génère un flux de trésorerie disponible positif et dispose d’une trésorerie nette, contrairement à la dette qui pèse sur une partie du secteur européen. Les investisseurs sont prêts à payer le prix fort pour l’opérateur de livraison de la plus haute qualité, et la plateforme d’autonomie est l’atout susceptible d’élargir encore cet écart de qualité. Le risque est que cette prime ne laisse que peu de marge d’erreur en cas de dérapage dans l’exécution.

Le risque le plus important est la durée. Si la refonte technologique s’étend jusqu’en 2027, ou si la livraison autonome nécessite plus de capitaux que ne le prévoient les estimations actuelles, le point d’inflexion du flux de trésorerie disponible sur lequel misent les optimistes sera repoussé. M. Inukonda a indiqué que les coûts supplémentaires liés à l’exploitation parallèle de trois piles technologiques se poursuivraient principalement jusqu’en 2026, avec quelques répercussions jusqu’au début de 2027. Surveillez ce calendrier. C’est ce qui fait la différence entre un scénario haussier et un piège à valeur.

Découvrez les performances de DoorDash par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 183,09 $

- Cours cible (moyen) : ~960 $

- Rendement total potentiel : ~423 %

- Taux de rendement interne annualisé : ~44 % / an

Cette analyse utilise le scénario intermédiaire du modèle TIKR, qui part du principe que DoorDash mettra en œuvre la feuille de route opérationnelle qu’elle a déjà définie, sans chercher à réaliser des exploits extraordinaires. Le scénario central table sur un objectif proche de 960 $, un rendement total d’environ 423 % et un TRI d’environ 44 % par an sur les 4,5 prochaines années environ.

Deux moteurs de chiffre d’affaires viennent étayer ces prévisions : les gains de parts de marché aux États-Unis dans les secteurs de la livraison de repas, de courses alimentaires et de produits de détail, ainsi que le portefeuille international mené par Deliveroo, qui connaît une nouvelle accélération. Le moteur de marge est l’effet de levier opérationnel, car la plateforme d’autonomie réduit le coût de livraison par commande et une infrastructure technologique mondiale unique remplace trois systèmes distincts, éliminant ainsi les dépenses redondantes. Le principal risque réside dans la durée : un cycle d’investissement prolongé qui retarderait le retournement des marges.

Le potentiel de hausse : si le segment de l’épicerie atteint l’ampleur de celui de la restauration et que l’autonomie réduit les coûts de livraison, DoorDash affichera une croissance composée à un rythme que le cours actuel ne reflète pas.

Le risque baissier : si les dépenses reprennent sans contrepartie, la dynamique des marges s’essouffle et la prime de valorisation n’est plus vraiment justifiée.

Conclusion

Le catalyseur à surveiller est la publication des résultats du deuxième trimestre 2026, prévue début août. Le chiffre spécifique qui importe est l’EBITDA du second semestre. M. Inukonda a indiqué aux investisseurs que l’EBITDA et les marges du second semestre devraient être supérieurs à ceux du premier semestre, même après environ 50 millions de dollars de coûts trimestriels liés aux programmes de fidélité sur l’essence, et que les prévisions d’EBITDA pour l’ensemble de l’année restaient inchangées.

Voici le seuil à franchir. Si l’EBITDA du second semestre dépasse nettement celui du premier semestre et que la direction réaffirme l’autonomie et le calendrier technologique, le cycle d’investissement fonctionne, et la décote de cette année apparaît comme un point d’entrée. Si les marges reculent et que les dépenses continuent d’augmenter sans contrepartie, les pessimistes auront raison et la prime méritera de se réduire. Les résultats d’août permettront de déterminer quelle version est la bonne.

Faut-il investir dans DoorDash ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez DoorDash et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre DoorDash ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez DoorDash gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !