Chiffres clés de l'action Starbucks

- Cours actuel : 104,60 $

- Cours cible (moyen) : environ 137 $

- Cours cible du marché : environ 106 $

- Rendement total potentiel : environ 31 % (sur environ 4 ans)

- Taux de rendement interne annualisé : environ 6 % par an

- Réaction aux résultats : +8,45 % (28 avril 2026)

- Perdes maximale (1 an) : 19,06 % (10 octobre 2025)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Starbucks Corporation (SBUX) a passé l’année dernière à convaincre les investisseurs que son redressement était bien réel. Aujourd’hui, elle souhaite leur faire croire à quelque chose de plus ambitieux : que la plus grande chaîne de cafés au monde, avec plus de 41 000 établissements, reste une entreprise en pleine croissance. C’est un argument plus difficile à faire passer. L'action se négocie autour de 105 dollars, après s'être redressée depuis son plus bas niveau d'octobre, mais elle reste néanmoins en dessous de son cours de 2019. Les optimistes voient une marque qui retrouve enfin son élan, avec un potentiel de croissance qui, selon la direction, pourrait permettre d'ouvrir 10 000 nouveaux magasins aux États-Unis et de doubler la présence internationale. Les baissiers, quant à eux, voient un détaillant arrivé à maturité, coté à près de 80 fois ses bénéfices, aux prises avec des syndicats et des marges réduites. La question à laquelle le marché ne peut pas encore répondre est de savoir si la prochaine phase de croissance correspondra à une véritable expansion ou s’il s’agira d’un scénario greffé sur une reprise déjà anticipée par les cours.

Cette tension est apparue au grand jour le 9 juin, lorsque le PDG Brian Niccol a pris la parole lors de la conférence Evercore Consumer and Retail et a présenté un scénario de croissance du nombre de points de vente plus ambitieux que tout ce qui avait été évoqué récemment dans le cadre de la campagne « Back to Starbucks ». Le chiffre phare : Starbucks estime pouvoir ouvrir 10 000 magasins rien qu’aux États-Unis, en plus d’un réseau mondial qui, selon l’entreprise, pourrait doubler à l’international.

Le scénario de croissance présenté par la direction

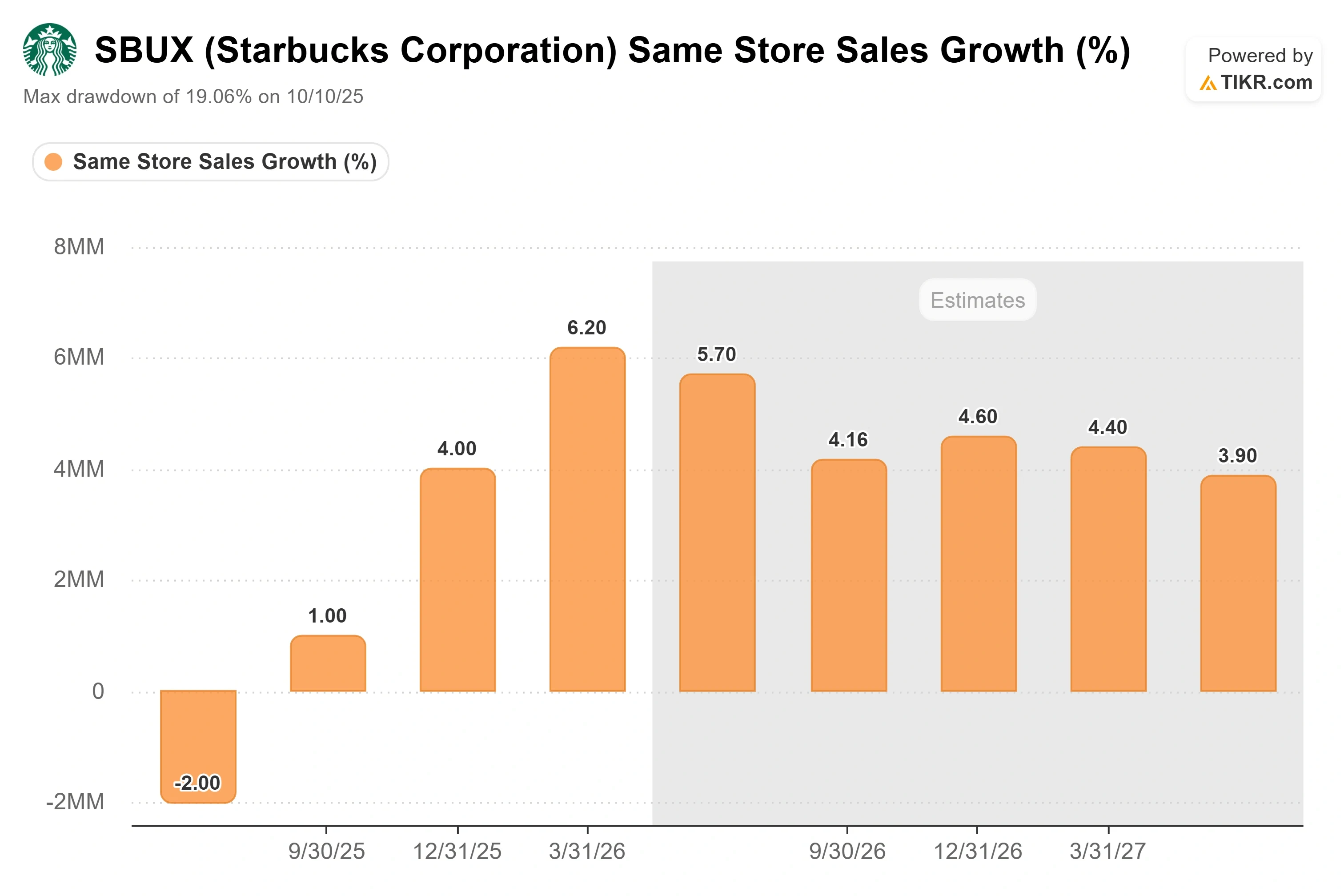

Le redressement n’est plus remis en cause. Au deuxième trimestre de l’exercice 2026, dont les résultats ont été publiés le 28 avril, le chiffre d’affaires comparable mondial a progressé d’environ 6 %, celui de l’Amérique du Nord s’est accéléré pour atteindre environ 7 %, et le bénéfice par action a grimpé à 0,50 $, marquant ainsi le premier trimestre de croissance simultanée du chiffre d’affaires et du bénéfice net depuis plus de deux ans. Le titre a bondi de 8,45 % ce jour-là. C’est la croissance du nombre de transactions, et non les hausses de prix, qui a été le principal moteur de cette progression, ce qui constitue le type de croissance comparable le plus solide et le plus durable.

Niccol a également présenté, chez Evercore, une carte indiquant les perspectives de croissance. Il a souligné que le réseau de magasins aux États-Unis était concentré sur les côtes et de plus en plus clairsemé au centre du pays. « Notre pénétration est vraiment insuffisante au centre du pays », a-t-il déclaré, citant Nashville comme exemple : l’entreprise n’y possède pratiquement aucun magasin en propre sur un marché qui pourrait en accueillir une douzaine, voire plus. Si l’on ajoute à ces zones sous-exploitées l’ouverture de nouveaux magasins de plus petit format, les chiffres deviennent impressionnants. « C’est ainsi que l’on parvient à 10 000 magasins supplémentaires aux États-Unis », a expliqué M. Niccol aux investisseurs. Il a ajouté que les quelque 22 000 magasins situés hors des États-Unis pourraient doubler à terme, le partenariat avec la Chine visant à lui seul à passer de 8 000 à 20 000 magasins.

Le deuxième levier de croissance est l’heure de la journée, et non la géographie. Environ la moitié de l’activité de Starbucks se déroule avant 10 h, et environ 65 % avant midi. L’après-midi reste largement inexploité. M. Niccol a clairement formulé l’objectif : « J’aimerais que le pic de l’après-midi soit aussi important que celui du matin. » Pour y parvenir, deux mesures, qui selon la direction sont encore en cours de mise en œuvre, sont nécessaires. La chaîne d’approvisionnement doit assurer des livraisons quotidiennes et un réapprovisionnement en moins de 24 heures dans chaque magasin – contre environ 60 % des magasins aujourd’hui – afin que les produits alimentaires et les boissons rafraîchissantes restent en stock. Et les magasins eux-mêmes ont besoin de ces rénovations « revitalisantes » qui réintroduisent des places assises et font du café un lieu où les clients s’attardent. Niccol a indiqué que ces rénovations coûtent 150 000 dollars ou moins par magasin et qu’elles entraînent déjà une hausse des transactions, un retour sur investissement bien supérieur à celui de l’ancien programme de rénovation, plus coûteux.

Consultez les estimations historiques et prévisionnelles pour l’action Starbucks (c’est gratuit !) >>>

Pourquoi le marché n’en tient-il pas encore compte ?

C’est là que réside le décalage. Les perspectives de croissance sont ambitieuses, mais le cours de l’action est fixé comme si la reprise était la seule réalité. Starbucks se négocie à un ratio cours/bénéfice (P/E) sur les douze prochains mois ( NTM ) d’environ 39x et à un P/E sur les douze derniers mois proche de 80x, deux chiffres élevés car les bénéfices restent déprimés par le cycle d’investissement en main-d’œuvre. Cela donne l’impression que l’action est chère au vu des chiffres actuels et bon marché uniquement si l’on croit aux perspectives d’avenir. Les analystes restent prudents. L’objectif moyen des analystes se situe autour de 106 dollars, à peine au-dessus du cours actuel, l’objectif le plus élevé étant de 137 dollars et le plus bas de 81 dollars. Parmi les analystes suivis par TIKR, la répartition est la suivante : 12 recommandations d’achat, 5 de « surperformance », 16 de « conservation », 2 de « sous-performance » et 2 de « vente ». Il s’agit d’un consensus en attente de confirmation, et non d’une course à l’optimisme.

Les arguments baissiers ne se limitent pas à la valorisation. Les marges brutes se sont comprimées à environ 20 % au deuxième trimestre, contre environ 23 % un an plus tôt, sous la pression des coûts des produits et de l’inflation liée aux droits de douane. La marge d’exploitation en Amérique du Nord reste à peu près à la moitié de son niveau d’avant les investissements. De plus, les relations avec le personnel sont ouvertement hostiles : le 18 juin, Starbucks a intenté une action en justice fédérale pour contrefaçon de marque contre « Starbucks Workers United » dans l’Iowa, accusant le syndicat de diluer son logo représentant une sirène. Cette action, qui fait suite à celle intentée par le syndicat en avril, indique que l’impasse dans les négociations salariales et le risque de nouvelles grèves ne sont pas près de disparaître. Pour une entreprise dont le modèle économique repose entièrement sur une exécution cohérente en magasin, les tensions sociales persistantes constituent une menace directe pour la reprise des ventes comparables.

Par rapport à ses concurrents, la prime est réelle mais pas injustifiable. Starbucks se négocie à un ratio EV/EBITDA sur les douze prochains mois (NTM) d’environ 24x, bien au-dessus de Yum! Brands (environ 17x), de Chipotle (environ 20x) et de Restaurant Brands (environ 13x), bien qu’inférieur à celui de Dutch Bros, entreprise à forte croissance, qui s’établit à environ 28x. La question est de savoir si une chaîne mature comptant 41 000 établissements mérite un multiple plus proche de celui des entreprises à forte croissance que de celui des franchiseurs bien établis. La réponse dépend entièrement de la concrétisation ou non des perspectives de croissance du nombre de points de vente et de l’activité en fin d’après-midi décrites par Niccol. Si c’est le cas, le multiple est justifié. Si la croissance reste dans une fourchette à un chiffre, il ne l’est pas.

Analyse avancée du modèle TIKR

- Cours actuel : 104,60 $

- Prix cible (moyen) : ~137 $

- Rendement total potentiel : ~31 %

- Taux de rendement interne annualisé : ~6 % / an

Les deux moteurs du chiffre d’affaires sont la croissance du nombre de points de vente et la tranche horaire de l’après-midi : les nouveaux magasins américains de plus petit format ainsi que l’expansion internationale assurent le volume, tandis qu’un deuxième pic de ventes quotidien, basé sur les boissons rafraîchissantes et la restauration, fait progresser le chiffre d’affaires par magasin. Le modèle table sur une croissance du chiffre d’affaires d’environ 5 % (TCAC) dans le scénario médian. Le levier opérationnel est le principal moteur de la marge, car l’investissement en main-d’œuvre lié au « Green Apron Service » s’annualise au quatrième trimestre de l’exercice 2026, et le programme d’économies de 2 milliards de dollars porte ses fruits, portant la marge bénéficiaire nette à environ 10 %. Le principal risque réside dans un ralentissement de la reprise des marges si des conflits sociaux perturbent la mise en œuvre ou si les coûts des intrants restent élevés.

Le scénario optimiste : si la tranche horaire de l’après-midi et l’expansion du réseau de magasins tiennent leurs promesses tandis que les marges se normalisent, le scénario haut table sur un cours d’environ 205 dollars, soit un rendement bien supérieur à celui du scénario central.

Le scénario pessimiste : si la croissance reste dans la fourchette moyenne à un chiffre et que les multiples se resserrent, le scénario le plus défavorable se situe près de 140 dollars en termes de cours, mais avec un rendement annualisé d’environ 4 % seulement, ce qui signifie que vous attendrez des années pour un maigre bénéfice.

Conclusion

Le redressement est avéré. La dynamique de croissance, elle, ne l’est pas encore. Le seul chiffre qui confirmera ou infirmera la prochaine phase est la croissance des transactions en Amérique du Nord dans le rapport du troisième trimestre fiscal, attendu fin juillet 2026. Deux trimestres consécutifs avec une croissance des transactions supérieure à 4 %, ce que la société a affiché au deuxième trimestre, indiqueraient que la reprise est suffisamment durable pour soutenir l’expansion promise par Niccol. Tout recul vers une stagnation indiquerait aux investisseurs que le discours sur la tranche horaire de l’après-midi et les 10 000 magasins devance la réalité de l’activité. Surveillez les transactions, pas le chiffre d’affaires comparatif. C’est là que se jouera la prochaine étape de cette action.

Faut-il investir dans Starbucks ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche Starbucks et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Starbucks ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Starbucks gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !