Points clés à retenir concernant l'action Diamondback Energy en juin 2026

- Les analystes attribuent à l’action Diamondback Energy 25 recommandations « d’achat » ou « surperformance », 4 recommandations « de conservation » et 0 recommandation « de vente », avec un objectif de cours moyen de 234 $, ce qui implique un potentiel de hausse d’environ 30 % par rapport au cours actuel de 180 $.

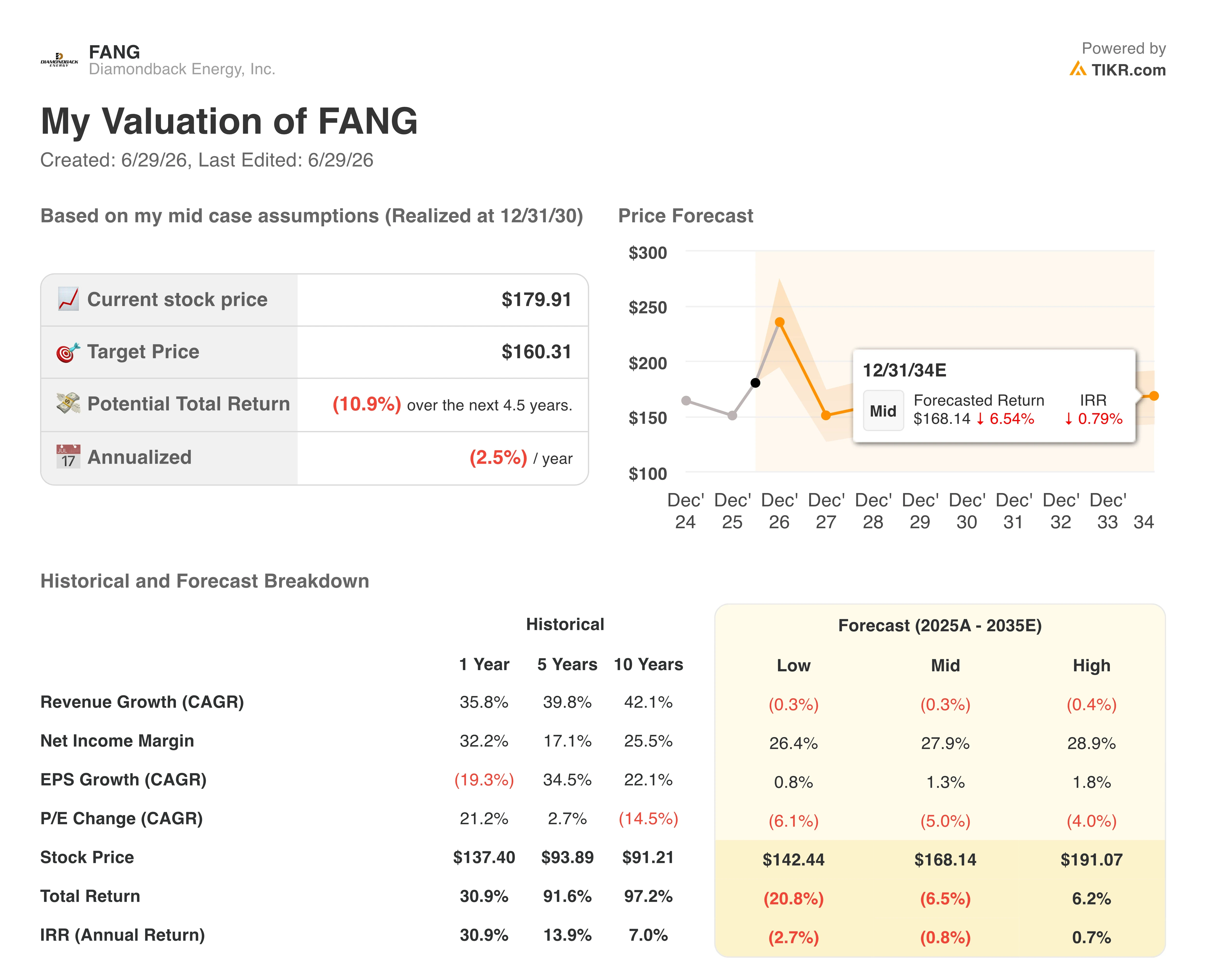

- Le modèle de scénario central de TIKR valorise Diamondback Energy à environ 160 dollars d’ici décembre 2030, ce qui implique un rendement total négatif d’environ 11 %, soit un rendement annualisé négatif d’environ 2,5 % sur 4,5 ans.

- L’action Diamondback Energy semble surévaluée à ses niveaux actuels, avec un flux de trésorerie disponible de 1,71 milliard de dollars au premier trimestre, soutenu par des cours du pétrole que le modèle de TIKR ne prévoit pas de voir se maintenir en milieu de cycle.

- Diamondback a relevé ses prévisions de production pétrolière pour 2026 à plus de 520 000 barils par jour après que la production du premier trimestre a dépassé le consensus, tandis que le directeur financier a présenté une feuille de route visant à ramener la dette nette à 10 milliards de dollars d’ici quelques mois.

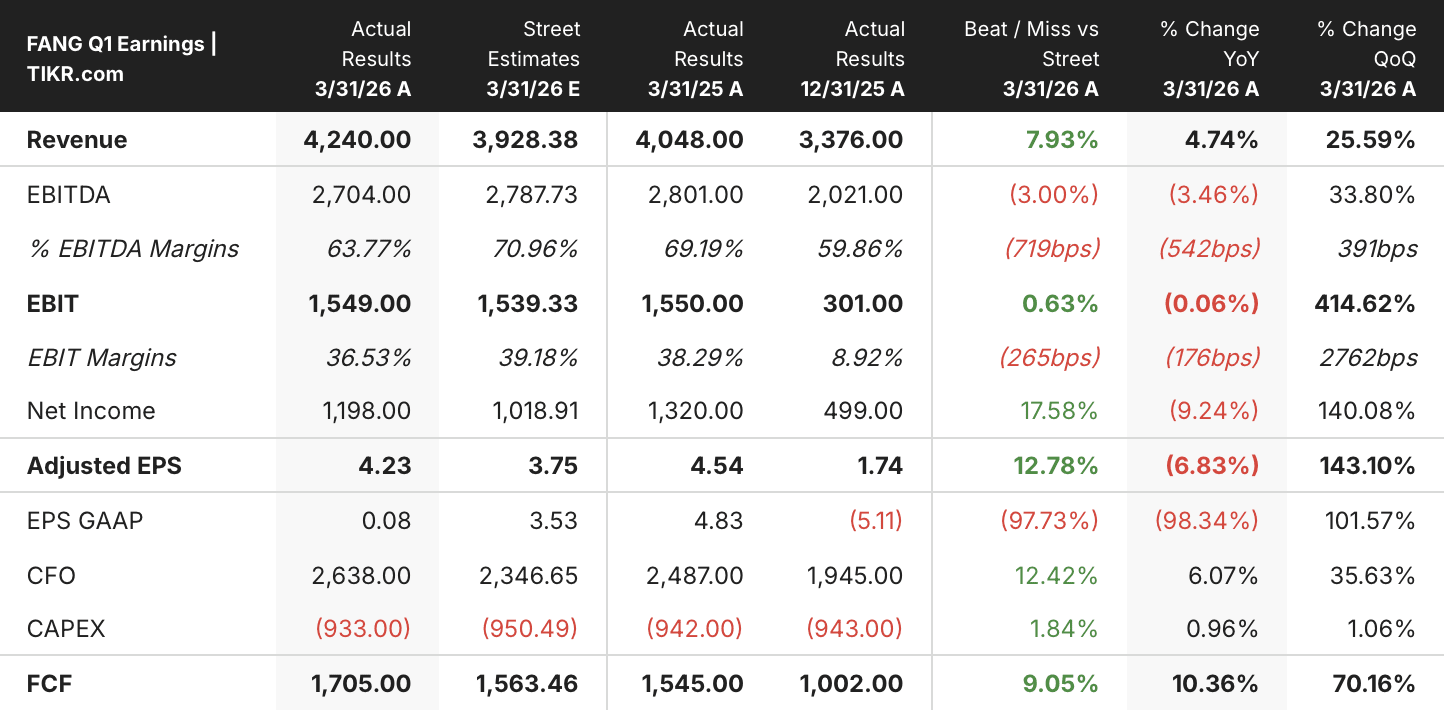

Diamondback Energy dépasse de 9 % son flux de trésorerie disponible du premier trimestre, mais le modèle de TIKR estime que l’action FANG est surévaluée à 180 dollars

Avec un flux de trésorerie disponible de 1,71 milliard de dollars au premier trimestre 2026, Diamondback Energy (FANG) a dépassé de 9 % l’estimation consensuelle de 1,56 milliard de dollars, mais le modèle d’évaluation de TIKR prévoit un rendement négatif pour l’action jusqu’en décembre 2030, malgré cette surperformance.

Ce résultat a été enregistré dans un contexte de prix du pétrole à trois chiffres et d’une perturbation de l’approvisionnement mondial que le PDG de la société a qualifiée de « la plus importante de l’histoire ».

Cette vigueur du flux de trésorerie disponible (FCF) s’explique par deux facteurs qui se sont renforcés mutuellement : la production de pétrole, à 521 000 barils par jour, a dépassé les prévisions malgré les aléas météorologiques, et les dépenses d’investissement, à 933 millions de dollars, se sont avérées inférieures à l’estimation de 950 millions de dollars. Conjuguées, ces dynamiques ont porté la marge de flux de trésorerie disponible à 40,2 % pour le trimestre, contre 29,7 % au quatrième trimestre 2025.

Au-delà de ce chiffre de tête concernant le flux de trésorerie disponible, le trimestre a également affiché un bénéfice par action ajusté de 4,23 dollars, dépassant d’environ 13 % l’estimation des analystes (3,75 dollars), pour un chiffre d’affaires de 4,24 milliards de dollars, qui a dépassé de près de 8 % le consensus de 3,93 milliards de dollars. L’EBITDA ajusté, à 2,70 milliards de dollars, est resté en deçà de l’estimation de 2,79 milliards de dollars, tandis que la marge d’EBITDA s’est resserrée à 63,8 %, contre 69,2 % un an plus tôt.

Le signal le plus important, cependant, a été la réaction de la direction face à ces résultats. S’adressant aux investisseurs lors de la conférence téléphonique sur les résultats du premier trimestre, le PDG Kaes Van’t Hof a directement lié la décision de croissance à la position concurrentielle de Diamondback : « Avec la meilleure qualité et la plus grande profondeur de portefeuille en Amérique du Nord, exploitées selon la meilleure structure de coûts, si ce n’est pas le moment de croître, alors je ne sais pas quand ce sera le moment. »

La société est également passée d’un cadre de « feu orange » à un cadre de « feu vert », en ajoutant deux à trois appareils de forage et une cinquième équipe de complétion pour le reste de l’année 2026, ce qui a entraîné une révision à la hausse de ses prévisions de dépenses d’investissement pour l’ensemble de l’année, qui passent de 3,75 milliards de dollars à 3,9 milliards de dollars.

Les analystes s’intéressent désormais à l’impact de cette accélération sur la génération de trésorerie. Le directeur financier, Jere Thompson, a présenté une feuille de route visant à ramener la dette nette à 10 milliards de dollars d’ici quelques mois, contre 12,7 milliards de dollars pro forma.

Wall Street attribue à l’action Diamondback Energy la note « Strong Buy » avec un objectif moyen de 234 dollars

Wall Street attribue à l’action Diamondback Energy 25 recommandations « Achat » ou « Surperformance », 4 recommandations « Conserver » et 0 recommandation « Vendre » à la fin juin 2026, ce qui reflète un positionnement haussier quasi unanime à la suite de la publication des résultats du premier trimestre.

L’objectif de cours moyen s’établit à 234 $, ce qui implique un potentiel de hausse d’environ 30 % par rapport au cours actuel de 180 $, l’objectif le plus élevé atteignant 277 $ et le plus bas 200 $.

La répartition des recommandations est restée stable depuis la publication des résultats du premier trimestre, aucune révision à la baisse n’ayant été enregistrée jusqu’à la fin du trimestre de juin 2026.

Wall Street prévoit que le flux de trésorerie disponible de Diamondback Energy atteindra un pic proche de 2,1 milliards de dollars au deuxième trimestre 2026

Le flux de trésorerie disponible du premier trimestre 2026, à 1,71 milliard de dollars, s’est révélé supérieur de 10 % aux 1,55 milliard de dollars enregistrés un an plus tôt et de 9 % aux 1,56 milliard de dollars estimés par les analystes, confirmant que la taille de Diamondback, suite à l’intégration d’Endeavor, génère des liquidités à un niveau supérieur à celui prévu par le consensus. La marge de flux de trésorerie disponible de 40 % pour le trimestre a marqué une reprise significative par rapport aux 30 % du quatrième trimestre 2025, grâce à une production supérieure aux prévisions et à une gestion rigoureuse des dépenses d’investissement.

Les analystes tablent désormais sur un flux de trésorerie disponible d’environ 2,1 milliards de dollars pour le deuxième trimestre 2026, soit une hausse de 24 % par rapport aux chiffres réels du premier trimestre. Le consensus pour le troisième trimestre 2026 s’établit à environ 2,0 milliards de dollars, et celui du quatrième trimestre à environ 1,8 milliard de dollars, ce qui suggère que les analystes s’attendent à ce que le pic trimestriel du flux de trésorerie disponible soit atteint en milieu d’année, avant que les dépenses d’investissement liées à l’ajout de plates-formes de forage ne commencent à se répercuter sur les résultats.

À l’horizon 2027, le consensus concernant le flux de trésorerie disponible du premier trimestre s’établit à environ 1,7 milliard de dollars et celui du deuxième trimestre à environ 1,6 milliard de dollars, tous deux inférieurs au rythme trimestriel de 2026. Ces chiffres reflètent une trajectoire de flux de trésorerie disponible en baisse, alors même que la production continue de s’accélérer, ce qui indique une hypothèse sur les prix des matières premières selon laquelle le consensus à terme ne prévoit pas le maintien indéfiniment des niveaux actuels.

Les optimistes mettent en avant un objectif moyen de 234 dollars fixé par les analystes, ancré dans la génération élevée actuelle de flux de trésorerie disponibles, tandis que le rendement négatif du modèle TIKR implique que l’environnement des matières premières générant ces flux de trésorerie est cycliquement élevé, le résultat dépendant de la capacité des cours du pétrole à se maintenir au-dessus du niveau du WTI à mi-chemin des 60 dollars, que la direction identifie comme le milieu du cycle.

L’objectif de 160 dollars fixé par TIKR pour l’action FANG indique qu’un réajustement des prix en milieu de cycle n’est pas pris en compte dans le cours

Le scénario central du modèle TIKR valorise Diamondback Energy à environ 160 dollars d’ici décembre 2030, ce qui implique un rendement total négatif d’environ 11 % par rapport au cours actuel d’environ 180 dollars, soit un rendement annualisé négatif d’environ 2,5 % sur 4,5 ans.

Ce rendement est bien inférieur à ce qu’exigent généralement les investisseurs du secteur de l’énergie sur une période de détention de 4,5 ans, et il contraste fortement avec l’objectif moyen de 234 dollars fixé par les analystes.

Cet écart s’explique par les hypothèses relatives aux matières premières. Le scénario central de TIKR table sur un chiffre d’affaires affichant un TCAC négatif de 0,3 % jusqu’en 2035 et une croissance du BPA d’à peine 1 % par an, prévoyant que la normalisation des prix du pétrole érodera les marges qui sont aujourd’hui à l’origine d’une performance de 40 % du flux de trésorerie disponible (FCF).

Faut-il investir dans Diamondback Energy, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de Diamondback Energy, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Diamondback Energy, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser les actions FANG sur TIKR →