Chiffres clés de l'action Tesla

- Fourchette sur 52 semaines : 288,77 $ – 498,83 $

- Cours actuel : 379,71 $

- Cours cible moyen des analystes : environ 421 $

- Cours cible selon le modèle TIKR : environ 1 643 $

- Taux de rendement interne (TRI) annualisé : environ 38 %

- Chiffre d'affaires du 1er trimestre 2026 : 22,4 milliards de dollars (+16 % en glissement annuel)

- Marge brute du 1er trimestre 2026 : 21,1 %

C'est parti : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

Le chiffre d'affaires a reculé en 2025, mais la reprise de la marge change la donne

Tesla (TSLA) conçoit et fabrique des véhicules électriques, des systèmes de stockage d’énergie et des produits solaires, tout en développant des logiciels de conduite autonome et de la robotique humanoïde.

Le secteur automobile reste de loin la principale source de chiffre d’affaires, mais l’entreprise a passé les deux dernières années à affirmer délibérément que l’activité automobile constituait le fondement d’un projet plus vaste, et non une fin en soi.

Les résultats du premier trimestre 2026 ont donné aux optimistes des éléments concrets sur lesquels s'appuyer. Le chiffre d'affaires s'est établi à 22,4 milliards de dollars, en hausse de 16 % par rapport à l'année précédente, les livraisons de véhicules ayant progressé de 6 % pour atteindre 358 023 unités et le chiffre d'affaires des services ayant bondi de 42 %.

Plus important encore, la marge brute s’est élargie à 21,1 %, soit une hausse de près de cinq points de pourcentage par rapport aux 16,3 % enregistrés un an plus tôt, grâce à la baisse des coûts des matières premières, à la hausse des prix de vente moyens et à la croissance des revenus liés aux abonnements FSD.

Tesla a lancé en avril des trajets en Robotaxi sans supervision à Dallas et à Houston, ajoutant ainsi les premières données commerciales concrètes à ce qui était jusqu’alors une activité de conduite autonome promise de longue date.

Le graphique du chiffre d’affaires présente une évolution plus complexe sur le long terme. Après avoir progressé de 53,8 milliards de dollars en 2021 à 97,7 milliards de dollars en 2024, le chiffre d’affaires total a en réalité reculé à 94,8 milliards de dollars en 2025, les baisses de prix agressives ayant pesé sur le segment automobile. Les estimations des analystes prévoient désormais une reprise à environ 103 milliards de dollars en 2026, pour atteindre environ 119 milliards de dollars en 2027 et 226 milliards de dollars d’ici 2030.

Pour suivre cette trajectoire, Tesla devra réussir à déployer simultanément les projets Robotaxi, Optimus, Cybercab et de stockage d’énergie, le tout dans un environnement concurrentiel qui n’existait pas lorsque l’entreprise a pour la première fois défini ces ambitions.

La reprise de la marge brute au premier trimestre est bien réelle, mais la structure des coûts d’exploitation de TSLA en absorbe chaque dollar. Consultez le compte de résultat complet de Tesla sur TIKR pour voir exactement où se trouve l’effet de levier — et où il n’y en a pas. Accédez gratuitement aux données sur TIKR →

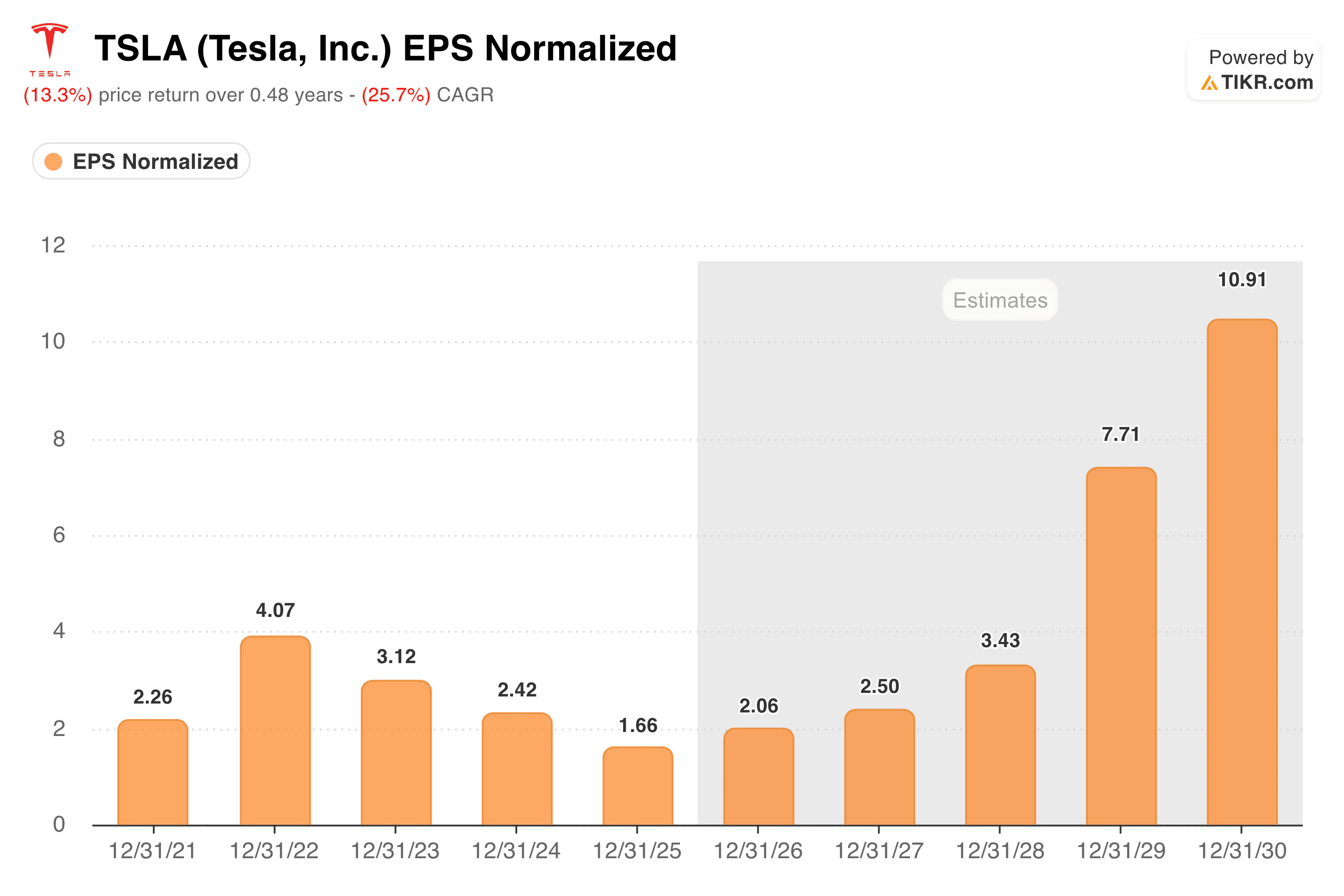

Le BPA a chuté de 59 % par rapport à son pic. La courbe prévisionnelle table sur un revirement spectaculaire

Le graphique des résultats illustre les dégâts causés par des années de guerre des prix et met en perspective les enjeux de la tentative de reprise actuelle.

Le BPA normalisé a atteint un pic de 4,07 $ en 2022, puis s’est progressivement réduit pour s’établir à 1,66 $ en 2025, Tesla ayant baissé ses prix de manière agressive pour défendre ses parts de marché face à la concurrence croissante des constructeurs chinois de véhicules électriques et de ses rivaux nationaux.

Le consensus table désormais sur environ 2,06 dollars en 2026, un chiffre qui devrait passer à 2,50 dollars en 2027, puis s’accélérer fortement pour atteindre près de 11 dollars d’ici 2030. Cet objectif final nécessite une transformation complète de la composition des bénéfices : l’activité automobile apporte un volume stable, tandis que les robotaxis, Optimus et le stockage d’énergie fournissent les sources de revenus à forte marge qui justifient une base de bénéfices nettement plus élevée.

Le nombre d’abonnements FSD actifs a progressé de 51 % en glissement annuel pour atteindre 1,28 million au premier trimestre, ce qui est encourageant, mais reste bien en deçà de l’échelle requise par la courbe prévisionnelle du BPA.

Le segment de l’énergie est passé de 2,8 milliards de dollars en 2021 à 12,8 milliards de dollars en 2025, soit plus du quadruple en quatre ans, et est souvent cité par les analystes comme la partie la plus sous-estimée de l’activité aujourd’hui.

Consultez les estimations historiques et prévisionnelles pour l’action Tesla (c’est gratuit !) >>>

Le modèle de TIKR vise environ 1 640 dollars, mais le TRI dépend d’un TCAC des revenus de 21 % jusqu’en 2035

Le modèle de valorisation de TIKR table sur un cours cible d’environ 1 643 dollars par action pour Tesla, ce qui implique un rendement total d’environ 333 % sur 4,5 ans et un TRI annualisé d’environ 38 %.

Les hypothèses du scénario intermédiaire sont ambitieuses au regard des normes de toute entreprise bien établie : une croissance annuelle du chiffre d’affaires d’environ 21 % jusqu’en 2035 et des marges bénéficiaires nettes s’élevant à environ 23 %. À titre de comparaison, Tesla a généré une marge bénéficiaire nette de 18 % lors de sa meilleure année récente.

Atteindre et maintenir des marges à ce niveau tout en atteignant un chiffre d’affaires de 225 milliards de dollars nécessiterait que les activités de robotaxis et d’Optimus deviennent véritablement rentables à grande échelle, et non pas simplement opérationnelles d’un point de vue technique.

L’objectif moyen des analystes, situé autour de 421 dollars, est bien plus modeste, ce qui implique que la plupart d’entre eux évaluent Tesla davantage en fonction de sa capacité de rentabilité dans le secteur automobile, avec une légère prime pour tenir compte de son potentiel de croissance.

L’écart entre les 1 643 dollars du modèle TIKR et les 421 dollars du marché reflète le désaccord actuel des acteurs du marché quant à la version de Tesla qui se concrétisera au cours de la prochaine décennie.

Faut-il investir dans Tesla, Inc. ?

Tesla est une entreprise qui repose sur des bases solides dans les véhicules électriques et le stockage d’énergie, dont les marges sont en voie de redressement, et qui mise sur une série de plateformes dans les domaines de l’autonomie et de la robotique, lesquelles pourraient s’avérer transformatrices ou rester éternellement à l’horizon.

Le ratio cours/bénéfice (P/E) sur les douze prochains mois (NTM), d’environ 176, traduit un grand optimisme quant au scénario qui se concrétisera. TIKR vous offre les outils pour suivre les indicateurs, les marges et les chiffres de livraison qui détermineront si cet optimisme est justifié.

Découvrez comment Tesla se positionne par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !