Points clés concernant l'action Adobe en juin 2026

- Les analystes attribuent à l’action Adobe 9 recommandations « d’achat », 2 de « surperformance », 24 de « conservation » et 3 de « vente », avec un objectif moyen de 282 dollars, ce qui implique un potentiel de hausse d’environ 39 % par rapport au cours actuel de 203 dollars.

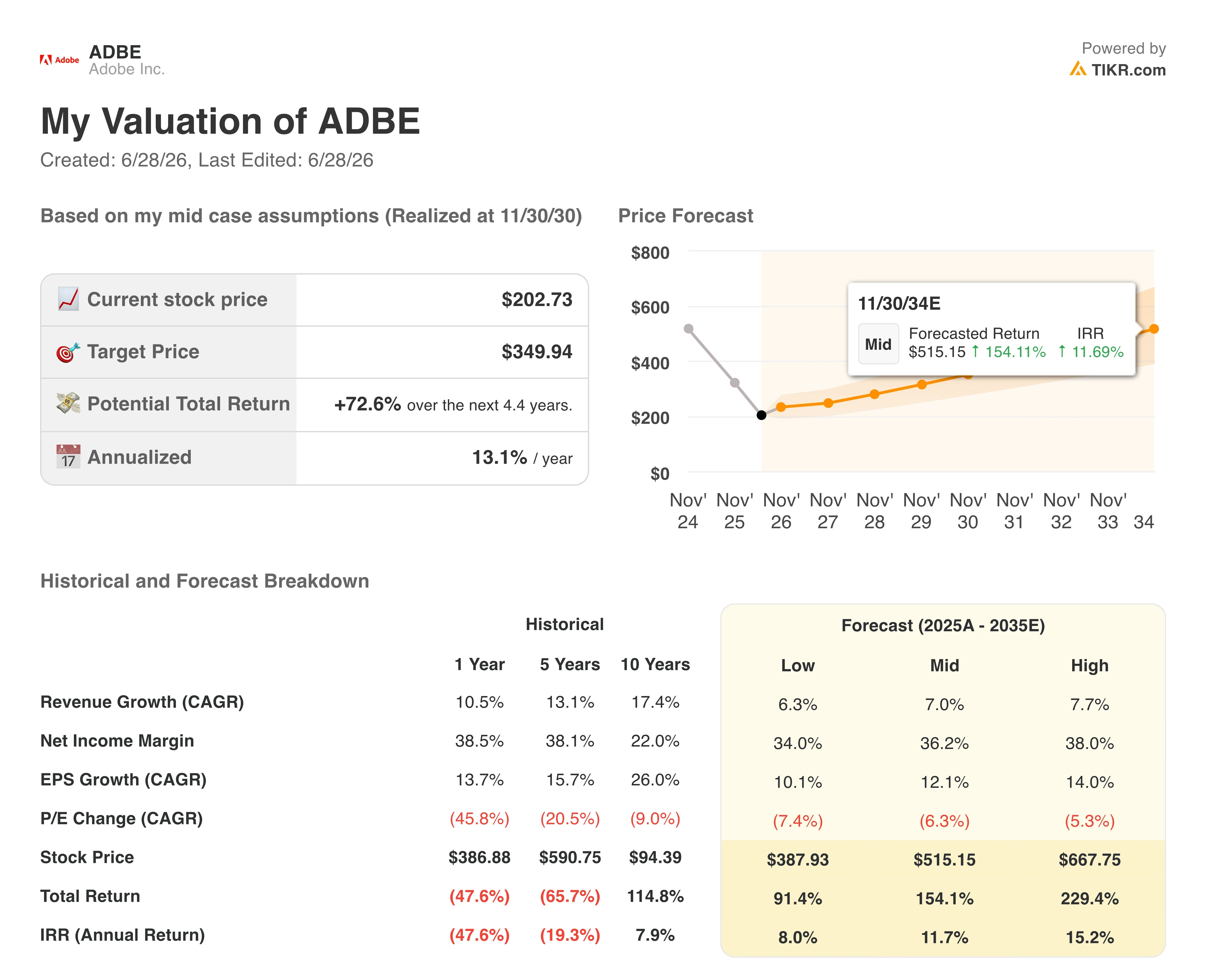

- Le scénario central de TIKR valorise Adobe à environ 350 dollars d’ici novembre 2030, ce qui implique un rendement total d’environ 73 %, soit environ 13 % par an.

- Le chiffre d’affaires récurrent annualisé lié à l’IA a triplé d’une année sur l’autre pour dépasser les 500 millions de dollars, tandis que le nombre d’utilisateurs actifs mensuels du modèle freemium créatif a bondi de plus de 70 % d’une année sur l’autre pour atteindre 90 millions.

Adobe dépasse les estimations de chiffre d’affaires, mais son virage vers le modèle « freemium » et les départs de dirigeants pèsent sur l’action ADBE

Adobe (ADBE), le leader des solutions créatives et d’expérience numérique

, a enregistré un chiffre d’affaires record de 6,62 milliards de dollars au deuxième trimestre de l’exercice 2026, après 6,40 milliards au premier trimestre, soit une croissance de 13 % en glissement annuel et un dépassement de 167 millions de dollars par rapport à l’estimation consensuelle de 6,45 milliards de dollars.

Ces résultats du deuxième trimestre ont incité la direction à relever ses prévisions de chiffre d’affaires annuel à une fourchette comprise entre 26,5 et 26,6 milliards de dollars, et à fixer un objectif pour le troisième trimestre compris entre 6,67 et 6,72 milliards de dollars.

Cette croissance s’explique par la dynamique des abonnements dans les trois segments de clientèle. Le chiffre d’affaires des abonnements des professionnels et des particuliers a atteint 1,85 milliard de dollars, en hausse de 16 % par rapport à l’année précédente, tandis que celui des professionnels de la création et du marketing s’est élevé à 4,54 milliards de dollars, en hausse de 13 % par rapport à l’année précédente.

Évoquant le moteur d’IA qui anime ces deux segments lors de la conférence téléphonique sur les résultats du deuxième trimestre de l’exercice 2026, le PDG Shantanu Narayen a déclaré : « L’innovation d’Adobe en matière d’IA a permis une impressionnante multiplication par trois, d’une année sur l’autre, du chiffre d’affaires récurrent annuel ( ARR ) lié à l’IA, qui dépasse désormais les 500 millions de dollars. » Cette dynamique s’est étendue à Firefly, dont le chiffre d’affaires récurrent annualisé a frôlé les 300 millions de dollars à la fin du deuxième trimestre, en hausse d’environ 50 % d’un trimestre à l’autre grâce aux applications et aux packs de crédits.

Le nombre d’utilisateurs actifs mensuels du modèle freemium de Creative a également dépassé les 90 millions au deuxième trimestre, avec une croissance de plus de 70 % en glissement annuel.

Mais le fait marquant est un changement de stratégie qui exerce une pression à court terme sur l’ARR. Adobe va reporter les hausses de prix de Creative Cloud prévues pour le second semestre et développer de manière agressive son offre « freemium » via Firefly et Acrobat. M. Narayen a expliqué aux analystes qu’environ la moitié de la révision à la baisse des prévisions de croissance de l’ARR était due au report de la hausse des prix, l’autre moitié résultant de l’accélération de l’expansion de l’offre « freemium ».

Le trimestre a également été marqué par une incertitude au niveau de la direction. Le directeur financier, Dan Durn, a annoncé son départ à compter du 15 juin, le vice-président senior Steve Day assurant l’intérim à ce poste. Ce départ fait suite à la décision prise précédemment par le PDG Narayen de devenir président du conseil d’administration, laissant l’avenir de la direction d’Adobe incertain au moment d’un changement stratégique crucial.

Pour les investisseurs, cela se traduit par un cours de l’action proche de son plus bas niveau sur 52 semaines, à 190 dollars, en baisse d’environ 40 % depuis le début de l’année, et négocié à environ 8 fois les bénéfices prévisionnels, contre 11 fois début juin. Malgré cela, Adobe a relevé ses prévisions de chiffre d’affaires annuel à une fourchette comprise entre 26,5 et 26,6 milliards de dollars et vise un chiffre d’affaires pour le troisième trimestre compris entre 6,67 et 6,72 milliards de dollars.

Wall Street maintient sa position sur l’action Adobe alors que 12 analystes ont revu leur recommandation à la baisse à la suite du rapport du deuxième trimestre

Wall Street adopte une position prudente vis-à-vis de l’action Adobe, avec 9 recommandations « Achat », 2 « Surperformance », 24 « Ne pas vendre » et 3 « Vendre » parmi les analystes couvrant le titre. L’objectif de cours moyen de 282 $ implique un potentiel de hausse d’environ 39 % par rapport au cours actuel d’environ 203 $, bien qu’au moins 12 courtiers aient revu leurs objectifs à la baisse à la suite de la publication des résultats du deuxième trimestre.

Ces révisions à la baisse ont principalement été motivées par le départ du directeur financier et les difficultés à court terme concernant le chiffre d’affaires récurrent annuel (ARR). L’objectif médian de 250 $ et l’estimation la plus élevée de 460 $ témoignent d’une grande dispersion dans la manière dont Wall Street évalue la transition d’Adobe vers un modèle « freemium ».

Wall Street table sur une croissance du chiffre d’affaires d’Adobe supérieure à 8 % jusqu’à l’exercice 2027, alors que l’action ADBE se négocie près de son plus bas niveau sur 52 semaines

Pour le deuxième trimestre de l’exercice 2026, Adobe a enregistré un chiffre d’affaires de 6,62 milliards de dollars, en hausse de près de 13 % en glissement annuel et dépassant de quelque 167 millions de dollars l’estimation consensuelle de 6,45 milliards de dollars. À la suite de la publication de ces résultats, Adobe a relevé ses prévisions de chiffre d’affaires pour l’ensemble de l’exercice, les portant à une fourchette comprise entre 26,5 et 26,6 milliards de dollars.

Les analystes prévoient pour le troisième trimestre de l’exercice 2026 un chiffre d’affaires d’environ 6,70 milliards de dollars, en hausse d’environ 12 % par rapport à l’année précédente, et pour le quatrième trimestre de l’exercice 2026, un chiffre d’affaires d’environ 6,83 milliards de dollars, en hausse d’environ 10 % par rapport à l’année précédente. Ces deux estimations s’inscrivent dans la trajectoire de chiffre d’affaires suggérée par la fourchette révisée à la hausse des prévisions annuelles d’Adobe.

Pour l’exercice 2027, les analystes tablent sur un chiffre d’affaires d’environ 6,99 milliards de dollars au premier trimestre, en hausse d’environ 9 % en glissement annuel, et d’environ 7,20 milliards de dollars au deuxième trimestre, également en hausse d’environ 9 %.

La direction a fixé ses prévisions de chiffre d’affaires pour le troisième trimestre entre 6,67 et 6,72 milliards de dollars, ce qui fera de ce trimestre le premier test de la stratégie « freemium ». Les résultats du troisième trimestre détermineront si ce changement de cap permettra de maintenir une croissance à deux chiffres du chiffre d’affaires sans recourir à l’ajustement des tarifs de Creative Cloud qu’Adobe a reporté au second semestre.

L’objectif de 350 dollars fixé par TIKR pour l’action Adobe reste valable si l’entonnoir « freemium » se concrétise comme prévu

Le scénario intermédiaire de TIKR valorise Adobe à environ 350 dollars d’ici novembre 2030, ce qui implique un rendement total d’environ 73 % par rapport au cours actuel d’environ 203 dollars, soit environ 13 % annualisé sur 4,4 ans.

Ce rendement annualisé d’environ 13 % positionne l’action Adobe comme un candidat à un rendement supérieur par rapport à la moyenne à long terme du secteur des logiciels dans son ensemble, reflétant le multiple de valorisation réduit engendré par le virage vers le modèle « freemium ».

La trajectoire vers environ 350 dollars repose sur la dynamique des revenus qu’Adobe a confirmée au deuxième trimestre : un objectif annuel revu à la hausse, compris entre 26,5 et 26,6 milliards de dollars, des revenus récurrents annualisés de Firefly approchant les 300 millions de dollars et progressant d’environ 50 % d’un trimestre à l’autre, ainsi qu’un ARR axé sur l’IA qui a triplé d’une année sur l’autre pour dépasser les 500 millions de dollars.

La valorisation de l’action Adobe, à environ 8 fois les bénéfices prévisionnels compte tenu de ce profil de chiffre d’affaires, est à l’origine de l’écart par rapport aux 350 dollars.

Faut-il investir dans Adobe Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action Adobe Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Adobe Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action ADBE sur TIKR →